, utile netto di 1,6 mln (1H24: 2,2 mln)")

")

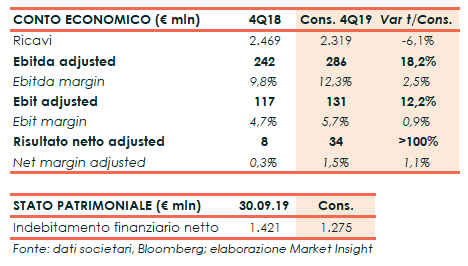

Il gruppo diffonderà domani prima dell’apertura dei mercati i risultati del quarto trimestre 2019. Secondo il consensus raccolto da Bloomberg, i ricavi dovrebbero diminuire del 6% a 2,32 miliardi complice il minor fatturato E&C in parte compensato dall’incremento della divisione Drilling.

L’Ebitda adjusted è stimato in aumento del 18% a 286 milioni includendo gli effetti dell’adozione dell’IFRS 16, con una marginalità al 12,3% (+250 punti base), mentre l’Ebit è atteso in crescita del 12% a 131 milioni, con un’incidenza sul fatturato al 5,7% (+90 punti base).

Il trimestre dovrebbe essersi chiuso con un forte incremento dell’utile netto adjusted passato da 8 milioni a 34 milioni, in linea all’andamento dei nove mesi precedenti.

Dal lato patrimoniale, l’indebitamento finanziario netto è previsto in diminuzione a 1.275 milioni rispetto agli 1.421 milioni al 30 settembre 2019.

Nel trimestre dovrebbe essere inoltre proseguita la forte raccolta ordini con un order intake di oltre 3 miliardi (2,6 miliardi nel quarto trimestre 2019) grazie soprattutto ai nuovi contratti nel Drilling, con un backlog a fine 2019 di oltre 20 miliardi (19,8 miliardi al 30 settembre 2019).

Si ricorda che per l’intero 2019 Saipem prevede ricavi pari a circa 9 miliardi, con una marginalità a livello di EBITDA adjusted superiore al 10% e un indebitamento finanziario netto ante IFRS 16 al di sotto degli 800 milioni.