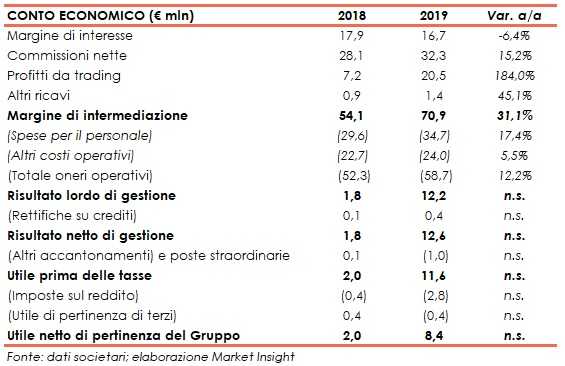

Banca Profilo ha archiviato il 2019 con un margine di intermediazione pari a 70,9 milioni (+31,1% su base annua), grazie al contributo delle commissioni nette e dei profitti da trading. L’utile netto si è fissato a 8,4 milioni (2 milioni nel 2018).

Il 2019 di Banca Profilo hanno evidenziato un aumento del giro d’affari e dei margini operativi.. I dati superano le stime previste nel paino al 2019, che prevedeva a regime ricavi per 70 milioni (+2%), un risultato operativo di 10 milioni (+24%) e un utile netto di 6 milioni (+44%). La società sta lavorando al piano industriale 2020-2022.

Il margine di intermediazione è salito a 70,9 milioni (+31,1% rispetto al 2018), al cui interno il margine di interesse è sceso a 16,7 milioni (-6,4% a/a), per il minor apporto dei titoli governativi sui portafogli di trading e HTCS, mentre le commissioni nette sono aumentate a 32,3 milioni (+15,2% su base annua), grazie al risultato della controllata Banque Profil de Gestion dopo il consolidamento di Dynagest e al private e investment banking.

I profitti da trading sono cresciuti a 20,5 milioni (+184% a/a), beneficiando della dinamica favorevole dei mercati finanziari e dell’attività di intermediazione e negoziazione effettuata dalla controllata svizzera.

I costi operativi sono cresciuti a 58,7 milioni (+12,2% su base annua), al cui interno le spese per il personale sono salite a 34,7 milioni (+17,4% rispetto al 2018) a seguito del consolidamento di Dynagest e per l’aumento della parte variabile della retribuzione, mentre gli altri costi sono cresciuti a 24 milioni (+5,5% a/a), per maggiori spese pubblicitarie, maggiori canoni per l’utilizzo della piattaforma tecnologica e per l’impatto dei progetti normativi.

Il risultato lordo di gestione, a seguito di tali dinamiche, è aumentato a 12,2 milioni (1,8 milioni nel 2018) e, dopo avere contabilizzato riprese di valore su crediti per 0,4 milioni, il risultato netto di gestione si è attestato a 12,6 milioni (1,8 milioni nel periodo di confronto) e l’utile netto a 8,4 milioni (2 milioni nell’anno precedente).

Dal lato patrimoniale, a fine dicembre gli impieghi scendono a 2 miliardi (-7,2% rispetto al 31 dicembre 2018), mentre la raccolta a 1,9 miliardi (-8,1% rispetto a fine 2018).

Sul fronte della solidità patrimoniale, al 31 dicembre 2019 il CET1 si fissa al 21,5% (19,2% al 31 dicembre 2018).