")

")

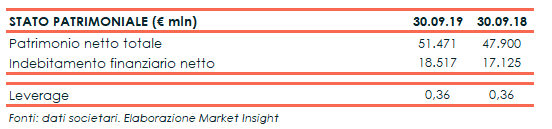

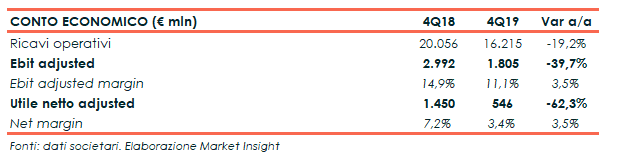

Eni ha chiuso il quarto trimestre del 2019 con un utile operativo adjusted in calo del 40% a 1,8 miliardi, complice soprattutto la contrazione dell’E&P causata dalla variazione di perimetro, dal deterioramento dello scenario e dall’applicazione dei nuovi principi contabili, al netto della quale mostrerebbe un incremento del 9%. Il periodo si è chiuso con un utile netto adjusted sceso del 62% a 546 milioni per effetto anche del maggior tax rate. Dal lato patrimoniale, l’indebitamento finanziario netto è diminuito a 17,1 miliardi, con un leverage a 0,36x.

Nel periodo ottobre-dicembre 2019 il fatturato consolidato di Eni è diminuito del 19,2% a 16,2 miliardi, mentre l’utile operativo adjusted, ante oneri di magazzino e special items, ha mostrato una riduzione del 39,7% a 1,8 miliardi.

Un risultato che risente del deterioramento dello scenario e del deconsolidamento di Eni Norge nell’ambito dell’operazione Vår Energi a fine 2018. Escludendo dal periodo di confronto l’effetto di tale operazione, al netto dello scenario/tassi di attualizzazione e dell’applicazione dell’Ifrs 16, la variazione segna un +9%, riflettendo in particolare la crescita delle produzioni e la solida performance di G&P in particolare nel segmento retail.

Il risultato netto adjusted di 546 milioni è diminuito del 62% rispetto al periodo di confronto 2018, per effetto della flessione della performance operativa e del maggiore tax rate salito al 69%, in aumento di circa 19 punti percentuali rispetto al periodo precedente per il maggiore tax rate della E&P, che riflette la maggiore incidenza dell’imponibile prodotto in Paesi a più elevata fiscalità, la riduzione del margine sulla commercializzazione del gas libico e la valorizzazione delle perdite fiscali in paesi che prevedono aliquote significativamente più contenute.

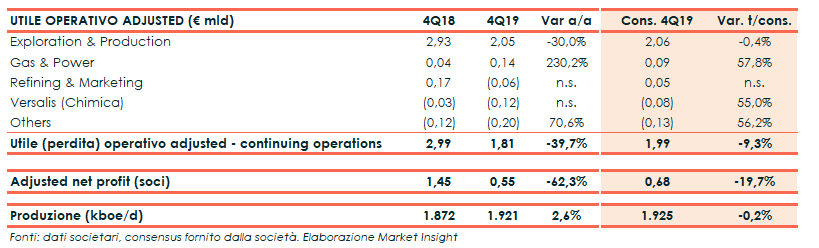

Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted in calo del 30% a 2.051 milioni.

Sulla dinamica pesano il contributo nel 2018 della ex controllata Eni Norge, l’effetto dello Ifrs 16, l’effetto negativo dello scenario per 0,77 miliardi, riferito in particolare alla flessione dei prezzi del gas di produzione, oltre al minor margine sulla commercializzazione di volumi di gas libico non equity, che sono esitati sul mercato europeo. In aggiunta, anche l’effetto della riduzione dei tassi di interesse sull’attualizzazione dell’asset retirement cost, che ha determinato maggiori ammortamenti per circa 200 milioni.

Al netto di quanto sopra, il risultato è in crescita del 10% grazie ad una migliore performance riconducibile all’effetto positivo volume/mix per il maggiore contributo di barili a più elevata redditività, in parte compensata da maggiori write-off di pozzi esplorativi di insuccesso.

La produzione di idrocarburi nel trimestre è aumentata del 2,6 di 1,921 milioni di boe/giorno (1,871 milioni è la media annua). Escludendo gli effetti delle operazioni di portafoglio e dell’effetto prezzo, la produzione ha registrato una crescita dell’1,7%.

Inoltre, il confronto con l’anno precedente è penalizzato dagli effetti della chiusura del contratto produttivo Intisar in Libia, avvenuta dal terzo trimestre 2018, al netto della quale la variazione si ridetermina in circa +5%.

La performance produttiva è stata sostenuta dal ramp-up di Zohr e dei progetti avviati nel 2018 in particolare in Libia, Ghana e Angola, dagli start-up in Messico, Norvegia, Egitto e Algeria (per un contributo complessivo di circa 250 mila boe/giorno), da incrementi in Nigeria, nonché Kazakhstan ed Emirati Arabi Uniti nel corso del 2019.

Tali fattori sono stati parzialmente assorbiti dalla minore produzione di gas in Indonesia a causa della riduzione della domanda gas in Asia, in Venezuela per la situazione contingente nel Paese, nonché dal declino di giacimenti maturi, in particolare in Italia e Angola.

La produzione di petrolio nel trimestre è stata di 926 mila barili/giorno, in aumento di 29 mila barili/giorno, pari al 3,2%, rispetto al trimestre 2018, mentre la produzione di gas naturale è stata di 152 milioni di metri cubi/giorno (+1%).

La divisione Gas & Power ha invece registrato un utile operativo adjusted di 143 milioni, più che triplicato rispetto all’utile dello stesso trimestre dell’anno precedente, con il business retail gas&power che ha conseguito un notevole miglioramento di performance (+29%) grazie alla maggiore efficacia dell’azione commerciale, a maggiori ricavi extracommodity e a minori costi operativi.

Il Refining & Marketing ha rilevato una perdita operativa di 62 milioni nel trimestre a causa della debolezza dello scenario di raffinazione che ha attenuato la solida performance del marketing, mentre Versalis ha registrato una perdita operativa di 124 milioni.

Dal lato patrimoniale l’indebitamento finanziario netto è diminuito a 17,1 miliardi (11,5 miliardi escludendo l’effetto Ifrs 16) dai 18,5 miliardi al 30 settembre 2019. Con un leverage stabile a 0,36x (0,24x ex Ifrs 16).

La generazione di cassa ante working capital a costi di rimpiazzo è stata pari a 2,6 miliardi nel trimestre (-20%) complice il peggioramento dello scenario (prima dell’effetto Ifrs 16, 2,4 miliardi), mentre il free cash flow operativo è stato pari a 3,73 miliardi (-14%). Gli investimenti tecnici si sono attestati a 2,15 miliardi (2,42 miliardi nel quarto trimestre 2018).