ed EBITDA a Euro -17mila")

pesano le banche")

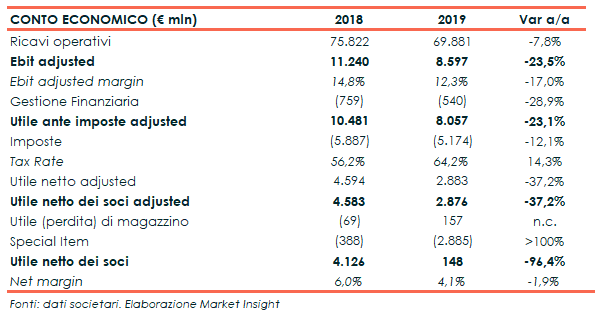

Nel 2019 Eni ha registrato un fatturato in calo del 7,8% a 69,9 miliardi.

A livello di gestione operativa l’Ebit adjusted si riduce del 23,5% a 8,6 miliardi rispetto ai 10,9 miliari del 2018. Si segnala che l’applicazione del nuovo principio contabile IFRS 16 ha apportato un beneficio di 204 milioni su tale aggregato.

A pesare sul risultato sia lo scenario geopolitico negativo che le tensioni sul mercato del petrolio, con il prezzo medio di realizzo sull’oil che scende a 59,26 dollari/bl (-9% yoy). Discorso analogo per il mercato del gas naturale, con i prezzi medi di realizzo che calano a 175 $/mgl di metri cubi (-5% yoy). In leggero aumento la produzione, che sale dello 0,7% sia per il petrolio sia per il gas naturale.

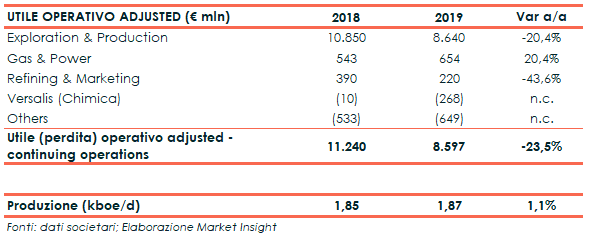

A livello di singoli business, l’Exploration & Production ha visto l‘utile operativo adjusted diminuire del 20,4% a 8,64 miliardi, nonostante la produzione di idrocarburi abbia raggiunto il livello record di 1,87 milioni di barili al giorno (+1,1%; +5% escludendo gli effetti della cessazione del contratto produttivo Intisar dal 3° trimestre 2018). L’incremento è dovuto alla crescita di Zohr, al raggiungimento del plateau dei progetti libici e all’avvio della produzione in Angola, Norvagia, Algeria e Messico.

Si segnala inoltre che le riserve certe al 31 dicembre 2019 si attestavano a 7,30 milioni di boe rispetto ai 7,15 milioni di fine 2018, in funzione di un tasso di rimpiazzo organico del 92% per cento (100% se si esclude l’effetto prezzo).

Il business Gas&Power ha mostrato un Ebit adjusted in progresso del 20,4% a 654 milioni, grazie alla crescita dei punti di consegna nel Business Retail (+230 mila unità). Procede poi il consolidamento sul mercato della generazione distribuita da fonti rinnovabili con l’acquisto del 70% di Evolvere.

Per quanto riguarda il Refingering & Markenting, complice la debolezza dello scenario di raffinazione (sale da 3,5$/bl a 5,8 $/bl il margine di raffinazione di breakeaven), l’Ebit operativo adjusted diminuisce a 220 milioni (-43,6% yoy).

Si aggravano ulteriormente le perdite operative per Versalis (chimica), che chiude con un deficit di 268 milioni a causa dello scenario depresso del mercato di sbocco e dell’aumento della concorrenza nel settore, fattore quest’ultimo che ha portato ad una contrazione dei margini del polietilene (addirittura non remunerativo), degli stirenici e degli elastomeri.

Il 2019 si è chiuso con un utile netto adjusted di competenza dei soci sceso del 37,2% a 2,876 miliardi, in relazione all’andamento del risultato operativo e al maggiore tax rate che sale al 64,2% (era il 56,2%).

Su quest’ultimo gravano la maggiore incidenza dell’imponibile prodotto in paesi ad elevata fiscalità da parte della divisione E&P, la riduzione del margine sul gas libico e la valorizzazione di perdite fiscali in paesi ad aliquota contenuta.

L’utile netto di competenza dei soci si riduce del 96,4% a 148 milioni, scontando il saldo di poste straordinarie negativo per 2,9 miliardi (388 milioni nel 2018), di cui 2,2 miliardi riferiti svalutazioni nette.

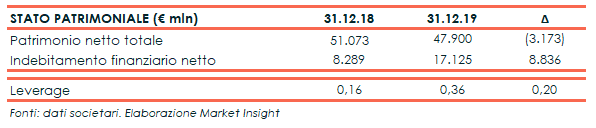

Dal lato patrimoniale, l’indebitamento finanziario netta aumenta a 17,1 miliardi rispetto agli 8,3 miliardi del 2018. Tale variazione è riferita per 5,8 miliardi alla rilevazione iniziale della lease liability e ad altre correzioni effettuate in applicazione del principio contabile IFRS 16. Escludendo l’applicazione dell’Ifrs 16, l’indebitamento finanziario netto a fine anno 2019 sarebbe di 11,5 miliardi (+3,2 miliardi rispetto al 2018).

Il patrimonio netto è diminuito di 3,173 miliardi a 47,9 miliardi rispetto ai 51,7 miliardi a fine anno 2018.

Infine, il leverage si attesta a 0,36 per effetto dell’incremento dell’indebitamento finanziario causato dall’applicazione dei nuovi principi contabili. Escludendo a fini comparativi l’impatto dell’IFRS 16, il leverage si determina in 0,24, in aumento rispetto allo 0,16 di fine esercizio 2018.