")

Clabo ha anticipato i dati relativi alle vendite nette consolidate 2019, pari a 49,3 milioni (+11%) rispetto ai 50,5 milioni comunicati lo scorso novembre dopo la revisione al ribasso. Limate anche le stime dell’Ebitda, atteso ora nel range di 6,5 – 7,2 milioni rispetto ai precedenti 8,3 milioni. E tutto ciò si riflette sull’Ebitda margin, sceso in un range stimato fra l’11,9% ed 13,2% rispetto al 13,7% del 2018. Revisione al ribasso anche per le stime relative al 2020: vendite tagliate da 67 a 57 milioni con Ebitda ridotto da 9,7 a 8,7 milioni. Scenari di incertezza di fronte ai quali “La società non ritiene utile, allo stato, elaborare e comunicare un nuovo piano industriale per gli anni 2021 e 2022”.

Modello di Business

Clabo opera nel settore della produzione e commercializzazione di vetrine espositive professionali per gelaterie, pasticcerie, bar, caffetterie e hotel. Con oltre 20 brevetti legati alle tecnologie della conservazione e della “catena del freddo”, il gruppo offre una gamma di prodotti composta da oltre 1.100 modelli caratterizzati dallo stile nel design e tecnologia, declinabili in più versioni grazie alle numerose combinazioni fra allestimenti, accessori e colori. Opera sul mercato con i brand Orion (marchio storico), Artic, FB, Bocchini, Easy Best e Howard McCray (HMC), marchio storico statunitense acquisito nel 2018, ed è presente in USA, Cina e Brasile.

Il Gruppo distribuisce i propri prodotti attraverso una rete di rivenditori selezionati ed agenti che rappresentano i diversi marchi.

Ultimi avvenimenti

A inizio febbraio la società ha anticipato i dati relativi alle vendite nette del gruppo per l’intero 2019, aumentate dell’11% a 49,3 milioni grazie soprattutto al positivo apporto di HMC.” Il nuovo anno – ha dichiarato il neo Ad Riccardo Bottura – sta dando segnali positivi a livello di ordinativi su tutti i mercati e siamo molto fiduciosi di mantenere lo stesso trend di crescita delle vendite anche per l’anno in corso”.

Si ricorda che Clabo a novembre ha comunicato la revisione al ribasso delle stime 2019, con vendite nette ed Ebitda rettificati rispettivamente a 50,5 milioni e nel range 6,5 – 7,2 milioni, rispetto alle precedenti indicazioni di 56 milioni e 8,3 milioni.

A metà gennaio 2020 la società ha annunciato che il fondo Amundi Progetto Italia, gestito da Amundi Sgr ha sottoscritto il minibond emesso da Clabo, per complessivi 2,5 milioni. Pierluigi Bocchini, patron di Clabo ha dichiarato ”Con questa ulteriore operazione di emissione obbligazionaria, Clabo prosegue nel suo percorso di diversificazione delle proprie fonti di finanziamento, iniziato con l’aumento di capitale a seguito dell’IPO nel 2015 e proseguito con l’emissione di prestiti obbligazionari ed operazioni di direct lending che oggi costituiscono oltre il 50% delle fonti di finanziamento complessive”.

L’operazione ha fatto seguito all’emissione di giugno del prestito obbligazionario a 6 anni per 8 milioni, sottoscritto dal fondo Anthilia BIT III (5 milioni), gestito da Anthilia Capital Partners Sgr ed il fondo PMI Italia II (3 milioni), gestito da Finint Investments Sgr.

Conto economico

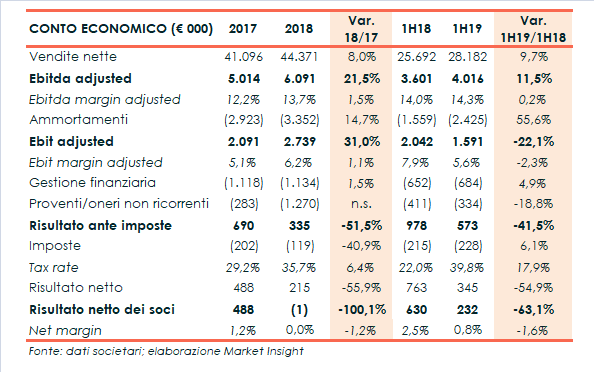

Il gruppo ha chiuso i primi sei mesi del 2019 con un fatturato aumentato su base annuale del 9,7% a 28,2 milioni, grazie anche all’acquisizione dell’americana HMC (febbraio 2018).

La gestione operativa mostra un Ebitda adjusted (esclusi i costi non ricorrenti per 0,3 milioni legati all’acquisizione di HMC e all’impatto positivo dell’applicazione dell’IFRS 16 per 0,5 milioni) aumentato dell’11,5% a 4 milioni, con una marginalità sostanzialmente invariata al 14,3%.

Frena invece l’Ebit adjusted a 1,6 milioni (-22%), per i maggiori ammortamenti effettuati nel periodo, con il conseguente calo del Ros al 5,6% (7,9% a fine giugno 2018).

Il semestre chiude con un utile netto di competenza in calo del 63% a 0,2 milioni, con un tax rate salito al 39,8% dal 22% di anno prima.

Nel 2018 Clabo ha realizzato ricavi consolidati pari a 44 milioni (+8%), di cui circa il 68% realizzato oltre frontiera.

L’Ebitda adjusted, ante oneri non ricorrenti (1,3 milioni nel 2018 e 0,28 milioni nel 2017), è aumentato del 22% a 6 milioni con una marginalità al 13,7% (+150 basis point), mentre l’Ebit adjusted ha mostrato un incremento del 31% a 2,7 milioni, con un margine del 6,2% (+110 basis point), nonostante maggiori ammortamenti.

Le componenti non ricorrenti hanno riguardato l’esborso di 0,7 milioni connesso all’acquisizione del 51% dell’americana Howard McCray, incentivi all’esodo per 0,2 milioni e 0,4 milioni per accantonamenti e svalutazioni straordinarie relative principalmente all’alluvione del magazzino di Jesi. Sostanzialmente invariati gli oneri finanziari netti a 1,1 milioni.

Tuttavia, l’esercizio si è chiuso in lieve perdita (100 mila euro) per effetto dei maggiori oneri straordinari, ma anche per l’aumento del tax rate al 35,7% (29,2% a fine 2018).

Breakdown Ricavi

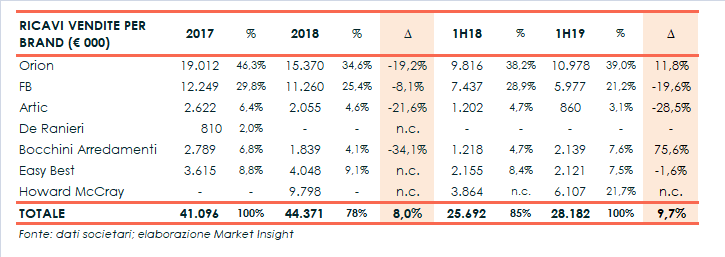

Dalla disanima delle vendite nette del primo semestre 2019 per brand emerge il significativo incremento del marchio Bocchini Arredamenti (+76% a 2,1 milioni), con un’incidenza salita al 7,6% (4,7% nel pari periodo 2018), seguito dalla crescita del marchio storico Orion (+12% a 11 milioni circa), con un’incidenza sul totale vendite al 39% (38,2% al 30/6/18). Il brand Howard McCray ha apportato 6 milioni (3,9 milioni il primo contributo a fine giugno 2018) posizionandosi al terzo posto per incidenza sul fatturato totale.

In calo invece il giro d’affari dei brand FB (-20% a 6 milioni circa), Artic (-29% a 0,9 milioni) e in misura minore Easy Best (-2% a 2 milioni).

Per quanto riguarda il marchio De Ranieri è stato risolto il contratto di acquisto con riserva di proprietà ed è cessata la promozione e distribuzione di arredi del marchio.

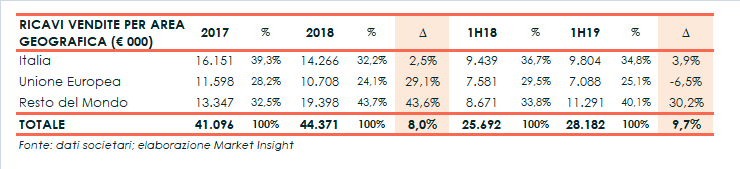

Il giro d’affari oltrefrontiera rappresenta il 65% del totale. In particolare, le vendite in Italia crescono su base annua del 3,9% a 9,8 milioni. Nel resto Europa (-7% a 7 milioni), così come indicato dall’organo amministrativo, registrano un calo Germania, UK, Spagna e Francia, non compensato dalle buone performance in Olanda, Belgio, Grecia e nei mercati più attivi dei paesi dell’Est Europa. Significativa la crescita nel Resto del Mondo (+30% a 11,3 milioni) dove crescono significativamente le vendite negli Stati Uniti anche grazie ai progressi di HMC, mentre si riducono le vendite in Messico. Tiene l’America Latina e crescono significativamente le vendite sul mercato Apac.

Stato Patrimoniale

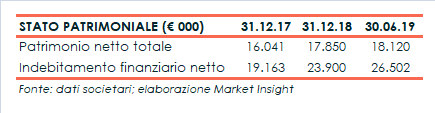

Nel periodo preso in considerazione è progressivamente aumentato l’indebitamento finanziario netto, passato da 19 milioni di fine 2017 a 26,5 milioni del primo semestre 2019.

L’aumento di 4,9 milioni del 2018 è ascrivibile all’aumento del Capitale Circolante Netto e agli investimenti effettuati. A fine giugno 2019 l’indebitamento finanziario netto è comprensivo di 3,7 milioni connessi all’applicazione dell’IFRS 16, al netto dei quali cifra in 22,8 milioni, in diminuzione rispetto a fine 2018 nonostante gli investimenti effettuati nel periodo e il completamento del pagamento degli oneri legati all’acquisizione di HMC.

Il patrimonio netto totale da fine 2017 è aumentato dai 16 milioni ai 18 milioni di fine giugno 2019.

Ratio

I principali indici di bilancio mostrano una struttura patrimoniale poco equilibrata con l’indicatore della capacità di rimborso del debito superiore a 3x e un quoziente di indebitamento pari a 1,5x.

Non esaltante anche il Roe con un andamento discontinuo nel periodo in considerazione passando dal 3% del 2017 all’1,2% del 2018, per poi attestarsi al 3,8% annualizzato nel primo semestre 2019.

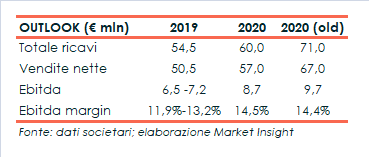

Outlook

Lo scorso novembre Clabo ha rivisto al ribasso le stime 2019, con vendite nette ed Ebitda rettificati rispettivamente a 50,5 milioni e nel range 6,5 – 7,2 milioni, rispetto alle precedenti indicazioni di 56 e 8,3 milioni. Sulla riduzione della marginalità in particolare influiscono il significativo aumento delle vendite Usa/HMC, caratterizzate però da un margine medio più basso rispetto alle vendite dei marchi Orion ed FB, la maggior incidenza delle vendite in Italia rispetto alle vendite nel resto d’Europa per i marchi Orion ed FB, che presentano oneri di distribuzione più alti e conseguente margine medio più contenuto. A questi si aggiunge l’aumento del costo delle materie prime negli Usa (principalmente su acciaio, rame ed alluminio) per i dazi imposti dal governo americano sulle materie prime provenienti dalla Cina.

Rispetto al piano industriale 2018-2022 la società ha comunicato il rinvio del lancio della nuova linea “Conservazione” a causa del contesto macro-economico che caratterizza i rapporti commerciali tra Cina e Usa. Il progetto prevedeva di implementare una nuova linea di produzione nello stabilimento cinese di Easy Best per la distribuzione di prodotti da integrare alla gamma HMC nel mercato USA.” In considerazione delle condizioni attuali di mercato, tali prodotti sarebbero colpiti dai dazi doganali in vigore, che li renderebbero non competitivi sul mercato”.

Pertanto, le vendite nette per l’esercizio 2020 sono state tagliate da 67 a 57 milioni, con un Ebitda rivisto da 9,7 a 8,7 milioni. La società non ritiene utile, allo stato, elaborare e comunicare un nuovo piano industriale per gli anni 2021 e 2022.

Punti di forza

- Leadership di mercato nel settore del gelato artigianale

- Forte presenza nei principali mercati internazionali di riferimento

- Contratti con clienti di primaria importanza

Punti di debolezza

- Esposizione verso alcuni mercati maturi, come ad esempio le vetrine destinate a bar e caffetterie in Italia

- Eventuale mancato rispetto dei covenants sul prestito obbligazionario da 8 milioni emesso dalla società, denominato “Clabo Spa 5,25% 2019-2025”

Opportunità

- Proseguimento dell’attività in R&D con lo sviluppo di nuovi modelli tecnologicamente innovativi per combattere la concorrenza

- Processo di internazionalizzazione intrapreso

Minacce

- Fluttuazione dei prezzi di alcune materie prime utilizzate dal gruppo come acciaio, alluminio e rame

- Settore altamente competitivo

- Attuale situazione del mercato cinese

Borsa

Il difficile momento di Clabo è visibile nei corsi azionari. L’azione, dopo avere sfiorato 2 euro a inizio maggio 2019, ha intrapreso un andamento discendente segnando il minimo dal 2017 negli ultimi giorni in area 0,9 euro. Nell’ultimo anno ha lasciato sul terreno il 50%, rispetto al 15% del Ftse Aim. Si ricorda che la società è approdata all’Aim a fine marzo 2015 ad un prezzo di collocamento di 2,7 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Clabo