")

ed S&P 500 (+0,3%)")

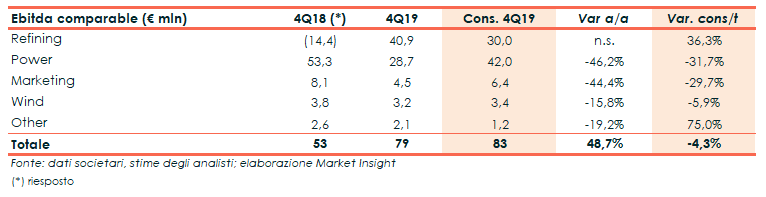

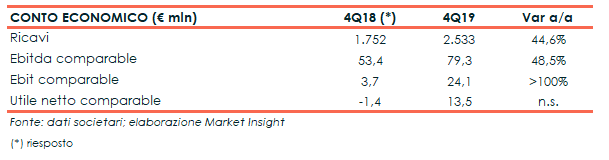

Saras ha chiuso il quarto trimestre 2019 con un Ebitda comparable in aumento del 40% a 79 milioni, grazie al deciso miglioramento del risultato della Raffinazione che ha più che compensato il calo nelle divisioni Power, Marketing e Wind. L’Ebit comparable è passato da 4 milioni a 24, mentre l’utile netto comparable si è attestato a 13,5 milioni. Infine, dal lato patrimoniale, l’indebitamento finanziario netto risulta pari a 30 milioni.

Nel quarto trimestre 2019, Saras ha realizzato ricavi pari a 2.533 milioni rispetto ai 1.752 milioni dell’ultimo trimestre 2018, complice il fatto che a partire dall’ultimo trimestre 2018 i ricavi e i costi relativi all’attività di trading sono stati diversamente classificati.

Al netto di tale effetto, i ricavi sarebbero diminuiti del 6%. Le quotazioni della benzina hanno registrato una media di 582 $/ton (vs 597 $/ton nel 4Q18), mentre quelle del diesel sono state in media pari a 578 $/ton (vs 637 $/ton nel 4Q18).

Nella gestione operativa l’Ebitda comparable è aumentato del 48,5% a 79,3 milioni, mentre l’Ebit comparable è cresciuto a 24,1 milioni rispetto ai 3,7 del quarto trimestre 2018.

Un risultato ottenuto soprattutto grazie al segmento Raffinazione, passato a 40,9 milioni dai -14,4 milioni del 4Q18, che ha più che compensato la contrazione operativa rilevata nelle divisioni Power, Marketing e Wind.

Nel dettagli, il segmento Raffinazione è riuscito a registrare una crescita significativa, nonostante il debole senario petrolifero, realizzando un forte premio grazie all’ottimizzazione del mix dei grezzi portati in lavorazione.

Nel trimestre l’EMC Benchmark si è infatti attestato su una media di 0 $/bl contro l’1,6 $/bl del 4Q18, mentre il margine di raffinazione di Saras, storicamente maggiore del benckmark, ha invece raggiunto i 4,9 $/bl, superando di 4,9 $/bl l’EMC Benchmark e l’1,8 $/bl dell’anno precedente.

Il crack spread del diesel del trimestre è stato in media di 14,4$/bl, inferiore rispetto al medesimo trimestre dell’esercizio precedente, diminuito in particolare dalla metà novembre per i crescenti volumi in arrivo dall’Asia.

Quest’ultimo è stato in larga parte bilanciato dal più vantaggioso crack spread della benzina, in media di 6,6$/bl nel trimestre, sostenuto in particolare nei mesi di ottobre e novembre dalle esportazioni verso l’Africa Occidentale e l’America Latina.

Si segnala anche che nel trimestre i risultati della raffinazione hanno beneficiato di un rimborso assicurativo di circa 21 milioni per un sinistro avvenuto nella raffineria di Sarroch nel 2018, che ha condizionato parzialmente l’operatività di alcuni processi produttivi anche nel 2019 ed è stato pertanto incluso nei risultati comparable.

La divisione Power, invece ha registrato un calo del 46,2% a 28,7 milioni per effetto del calo del 5% del valore della tariffa CIP6/92, del 10% della produzione di energia elettrica, e dei maggiori costi fissi.

In deciso calo anche l’Ebitda comparable della divisione Marketing a 4,5 milioni (-44,4%), a causa di minori margini sull’extra rete in Italia e della dismissione della rete spagnola.

L’Ebitda comparable del business Eolico, infine, ha registrato un calo del 15,8% a 3,2 milioni, a causa della diminuzione sia della Tariffa elettrica che della tariffa incentivo, che ha controbilanciato i maggiori volumi prodotti.

Il periodo si è chiuso con un utile netto comparable pari a 13,5 milioni, in aumento rispetto alla perdita di 1,4 del 4Q 2018.

Dal lato patrimoniale la posizione finanziaria netta a fine dicembre si attesta a 30 milioni, rispetto ai 15 milioni rilevati lo scorso 30 settembre, includendo l’effetto negativo di 49 milioni derivante dall’applicazione dell’IFRS 16.

Il management segnala che per quanto concerne i distillati medi, il primo trimestre dell’anno in corso sarà penalizzato dagli effetti delle temperature miti e del coronavirus, che inciderà sulla domanda di combustibili per il trasporto, mentre è atteso un miglioramento per il secondo semestre grazie al rafforzamento del crack spread.

Per quanto concerne la redditività del segmento della Raffinazione il primo semestre sarà influenzato dal ciclo manutentivo programmato rilevante mentre, nel secondo semestre, il Gruppo sarà pronto a massimizzare le opportunità derivanti dalla nuova normativa IMO.

Le condizioni di mercato sopra descritte, dovrebbero determinare margini di raffinazione

in miglioramento rispetto all’esercizio 2019. Il gruppo Saras punta a conseguire un premio medio al di sopra del argine EMC Benchmark pari a circa 2,5-3,0 $/bl.