nel 1H25")

corre Buzzi (+8%)")

La guerra al Covid-19 si combatte su due fronti.

Quello sanitario, invisibile e subdolo, offre qualche segno di consolidamento in Cina, ma si allarga a macchia d’olio in aree già note, ma anche in territori vergini. Questo alza ogni giorno più in lato l’asticella della soglia di allarme.

Il fronte economico sembra solo apparentemente più decifrabile. Il lato finanziario è quello più trasparente e qui, grazie alla Fed, si sta costruendo una vera trincea che potrà consumare molte risorse, ma è la sola al momento capace di arginare gli effetti più deleteri sulla psicologia dell’homo oeconomicus. Il lato dell’economia reale è molto più oscuro: le dinamiche sono lente, a medio lungo termine, e questo è il motivo per il quale la lettura della statistica macro e, probabilmente, gli stessi modelli econometrici non possono essere considerati pienamente affidabili.

Dal volo strumentale, si è passati alla navigazione a vista.

In questo momento, il mondo (finanziario) deve dire grazie al Signor Powell che ha resistito alle pressioni politiche di un passato anche recente e ha potuto mettere in campo la potenza di fuoco che aveva gelosamente tenuto a riserva. Senza la Fed, oggi, il commento sarebbe molto differente.

A turno le altre Banche Centrali si sono messe e si metteranno al pezzo. Ieri Brasile e Canada, ma la chiamata alle armi è progressiva per tutte.

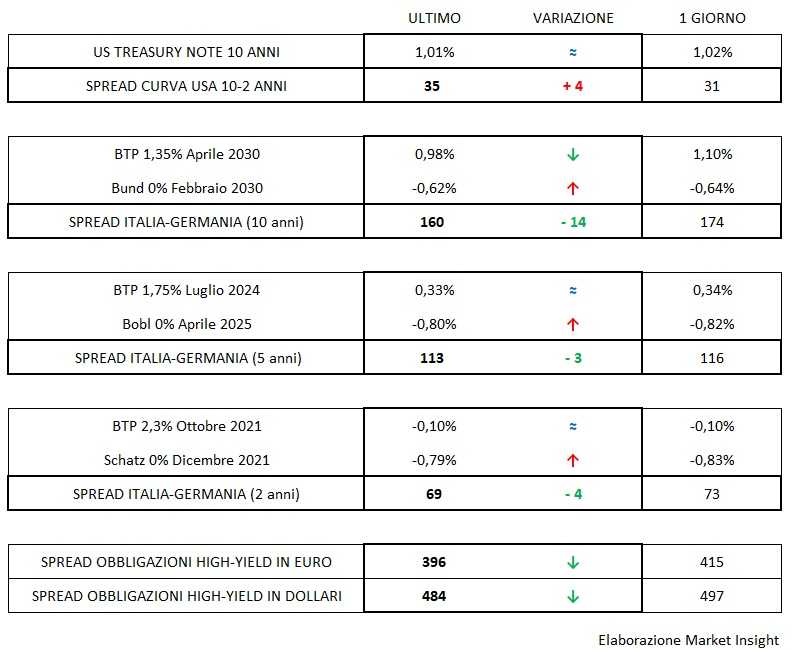

Il Treasury a due anni è crollato sotto lo 0,70% mentre il T-bond si è riportato appena sopra l’1 con una pendenza di curva sempre più marcata in costanza di un dollaro che staziona sopra la figura di 1,11 fintanto che non si capirà cosa farà o sarà in grado di mettere sul piatto la Bce.

La curva tedesca (europea) si arrocca sempre guardando l’orizzonte a ovest. Variazioni minime e ancora l’anomalia dell’avvallamento del tratto a medio termine (5 anni) rispetto al breve (2 anni).

Il Btp, invece, specchio di un Paese ormai paralizzato in cui lo spettro di un rapporto debito pubblico (in accelerazione)/Pil (in contrazione) fuori controllo, anche ammesso l’imprimatur di Bruxelles, si fa sempre più concreto, solo con enorme fatica (e qualche aiuto?) mantiene le distanze di sicurezza col Bund.

Vero è che chi si trova ad affrontare i problemi in anticipo spesso si avvantaggia sui tempi una volta trovate le soluzioni, ma questa è una speranza e non una certezza.

La controffensiva di Wall Street aiuta anche il recupero degli spread dei corporate high-yield che segnano un corposo guadagno, lasciando tuttavia intatte le riflessioni svolte nel nostro commento precedente.