")

")

")

Powersoft archivia il primo semestre 2019 con uno sviluppo dei ricavi del 7,6% a 18 milioni ed un balzo del 30% a 3,4 milioni dell’Ebitda, mentre l’Ebit registra un progresso del 22% a 2,3 milioni e l’utile netto migliora del 19% a 1,6 milioni. Struttura grazie la quale “mantenere una lungimirante politica di investimento in R&D per salvaguardare i vantaggi competitivi” come sottolinea Luca Lastrucci, Ceo di Powersoft.

Modello di Business

Powersoft, leader tecnologico a livello mondiale negli amplificatori compatti energicamente efficienti e di alta potenza per il settore audio professionale, è presente in oltre 80 paesi attraverso una rete capillare di distributori e centri di assistenza tecnica certificati ed autorizzati. La commercializzazione e assistenza tecnica sul mercato statunitense avviene invece attraverso la controllata nordamericana.

Il Gruppo opera nel mercato dell’audio professionale, offrendo quattro specifiche linee di prodotto: moduli di amplificazione, amplificatori da rack per touring e installazioni fisse, trasduttori e unità multimediali.

Fa inoltre parte del gruppo IdeoFarm, un acceleratore d’idee dedicato a supportare nuovi progetti e ha molti ambiti tecnologici d’interesse, tra cui: la meccatronica, l’elettroacustica, i materiali innovativi, i software per sistemi complessi.

Ultimi avvenimenti

Powersoft nel 2019 ha lanciato 7 nuovi prodotti fondamentali per il completamento dell’offerta. Ultimo in ordine di tempo il lancio di Mezzo, una nuova linea di amplificatori specificatamente progettata per il mercato Audio-Video. “Questa linea è una grande opportunità perché consente di entrare in applicazioni installative nuove per Powersoft dove oltre alle dimensioni ed al basso consumo di energia, la flessibilità, il design, l’affidabilità di prodotto sono requisiti indispensabili”, ha spiegato l’Ad di Powersoft.

Di particolare rilevanza l’accordo strategico da 5,6 milioni, sottoscritto in aprile con la tedesca Holoplot Gmbh, per la fornitura di moduli di amplificazione per sistemi audio per applicazioni quali auditorium, centri convegni, hall per concerti e strutture per l’intrattenimento.

Conto Economico

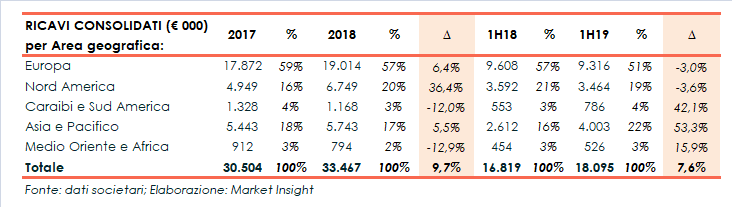

Nel primo semestre 2019 è proseguito il positivo trend di crescita con vendite salite su base annuale a 18,1 milioni (+7,6%), il cui aumento ha riguardato principalmente il settore degli amplificatori da rack, ma anche i moduli amplificatori, a cui sono interessati i principali costruttori di casse.

A livello di gestione operativa, l’Ebitda è balzato a 3,4 milioni (+30%) con un’incidenza sul fatturato salita al 18,8% (+330 punti base), beneficiando, oltre che dell’aumento del fatturato, dell’efficientamento del costo del venduto del periodo e delle azioni volte al contenimento dei costi, che hanno più che compensato gli sforzi in termini di investimenti strutturali ed organizzativi.

L’Ebit si attesta a 2,3 milioni (+21,9%), con una marginalità al 12,8% da 11,3% di un anno prima, dopo maggiori ammortamenti contabilizzati nel periodo a seguito dell’applicazione dell’IFRS 16.

Il semestre chiude con un utile netto di competenza aumentato del 19% a 1,6 milioni.

Nel 2018 il gruppo ha consuntivato con vendite salite a 33,5 milioni (+9,7%) grazie allo sviluppo dei volumi e dell’avvio di nuovi progetti, con un progresso sia nel settore degli amplificatori da rack sia dei moduli amplificatori cui sono interessati i principali costruttori di casse.

L’Ebitda è salito a 5,4 milioni (+12%), anche grazie alla minore incidenza dei costi operativi, con una redditività al 16% (15,7% nel 2017). In particolare il rafforzamento delle strutture produttive e commerciali, necessarie per affrontare le sfide di mercato e lo sviluppo atteso, ha determinato una crescita delle spese per il personale per circa 1,3 milioni e quelle dei costi di R&S del 30% a 2,6 milioni (di cui 0,9 milioni capitalizzati), che hanno raggiunto l’8% del fatturato.

L’Ebit segna un più contenuto +3,3% a 3,4 milioni con un Ros al 10,1% (-60 basis point), scontando maggiori ammortamenti e accantonamenti (+30% a 2 milioni circa).

L’utile netto aumenta del 20,5% a 2,5 milioni, sostenuto dal saldo positivo della gestione finanziaria per 125mila euro (oneri per 149mila euro nel 2017), grazie al favorevole andamento del cambio euro/dollaro, e dalla minore imposizione fiscale, con un tax rate passato dal 33% del 2017 al 28% di fine 2018.

Breakdown dei Ricavi

I principali mercati di riferimento del gruppo sono l’Europa (51% del totale), Nord America (19%) e Asia (22%). In particolare nel primo semestre 2019 è diminuito l’apporto di Europa e Nord America, nell’ordine del 3%, dopo la significativa crescita evidenziata nel 2018. Particolarmente dinamico invece il mercato asiatico, dove le vendite sono aumentate del 53% a 4 milioni. Positivo anche l’apporto di Caraibi e Sud America (+42% a 0,8 milioni) e Medio Oriente e Africa (+16% a 0,5 milioni), seppure con un’incidenza sul totale contenuta rispettivamente al 4% e al 3%.

Stato Patrimoniale

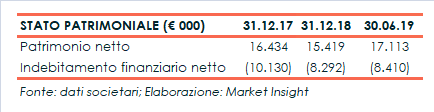

Solida la situazione patrimoniale del gruppo, testimoniata dalle liquidità finanziarie nette, pari a 8,4 milioni nel primo semestre 2019, a fronte di un patrimonio netto salito 17 milioni. Risorse che garantiscono l’elasticità necessaria a fronteggiare i futuri obiettivi di investimento e crescita. In particolare la diminuzione di 1,8 milioni del 2018 rispetto al 2017 è imputabile principalmente all’effetto combinato della distribuzione di dividendi (7 milioni) a favore dei vecchi azionisti (deliberata prima del collocamento), e della liquidità derivante dall’aumento di capitale per 4,9 milioni effettuato a servizio della quotazione.

Ratio

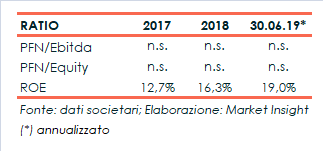

I principali indicatori patrimoniali non sono significativi in presenza di una posizione finanziaria netta positiva. Di buon livello il ritorno per gli azionisti, con un Roe salito progressivamente fino al 19% (annualizzato) di fine giugno 2019, dal 12,7% del 2017.

Outlook

In occasione della quotazione all’Aim la società ha indicato le linee guida che, in estrema sintesi, prevedono una crescita sia per linee interne, anche attraverso il rafforzamento della presenza su parchi a tema, settore navale e installazioni commerciali, sia per linee esterne. La società di Scandicci intende cogliere opportunità di espansione nei mercati adiacenti mediante l’acquisizione o la collaborazione commerciale e joint venture, con altre realtà aziendali operanti nel mercato di riferimento. Inoltre intende valutare il rafforzamento della presenza in Asia con la creazione di una joint venture con un distributore locale.

Secondo l’organo amministrativo, “la strategia di crescita del gruppo prevede il continuo incremento degli investimenti in R&S, il costante miglioramento della qualità e affidabilità dei prodotti offerti, nonché una più ampia gamma degli stessi, una maggiore ottimizzazione dei costi di approvvigionamento e produzione accompagnata da un forte presidio dei costi operativi e delle spese generali”.

La società non ha comunicato al mercato stime ufficiali sui risultati dei prossimi esercizi.

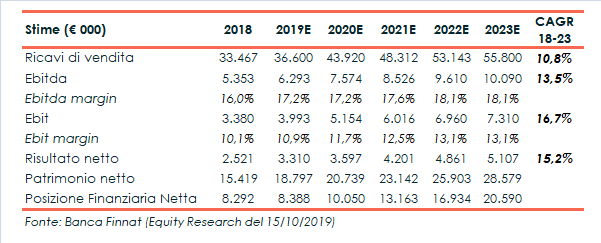

Di seguito sono presentate le previsioni del Nomad e Specialist Banca Finnat secondo cui nel periodo 2018/2023, le vendite dovrebbero espandersi a un tasso medio annuo del 10,8%, per giungere a 55,8 milioni nel 2023 (33,5 milioni nel 2018). E’ previsto un tasso di crescita maggiore per l’Ebitda, che nel 2023 dovrebbe superare 10 milioni (Cagr del 13,5%), con una marginalità in crescita dal 16% del 2018 al 18,1% a fine piano previsionale. L’Ebit dovrebbe portarsi a 7,3 milioni nel 2023, dai 4 milioni previsti per il 2019 (Cagr 16,7%), con una marginalità in aumento dal 10,1% del 2017 al 13,1% nel 2023.

Alla fine del periodo analizzato gli analisti si attendono il raddoppio dell’utile netto rispetto al 2018 a 5,1 milioni, con un Cagr del 15,2% e un net margin stimato al 9,1% dal 7,5% del 2018.

In funzione della generazione di cassa, secondo gli analisti, la liquidità finanziaria netta dovrebbe riuscire a portarsi a 20,6 milioni a fine periodo (stimata positiva per 8,4 milioni a fine 2019).

Punti di Forza

- Brand affermato

- Costante investimento in Ricerca e Sviluppo che consente di mantenere un’elevata competitività a livello tecnologico

Punti di Debolezza

- Mercato caratterizzato da un’elevata concorrenza e specializzazione

- Presenza di operatori multinazionali di grandi dimensioni in grado di offrire soluzioni che Powersoft al momento non è in grado di offrire (quali, ad esempio, co-development di soluzioni integrate e ingegnerizzazione di siti produttivi)

- Eventuali variazioni delle condizioni geo-politiche e macro economico dei Paesi in cui è presente, nonché mutamenti del quadro normativo locale

Borsa

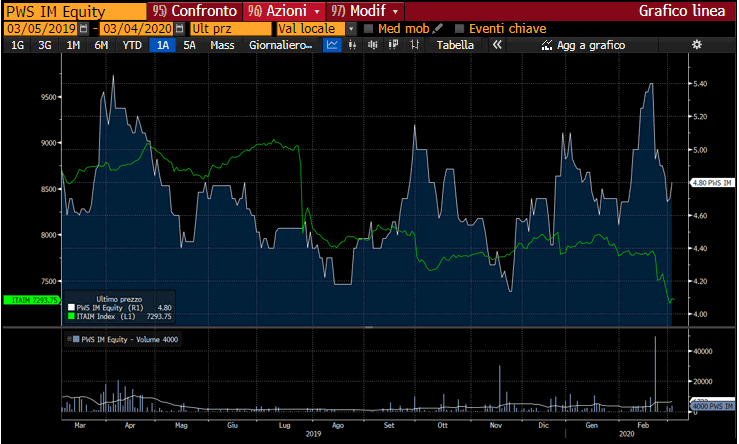

Il titolo Powersoft quota oggi in area 4,8 euro e nelle ultime 52 settimane ha perso 1 punto percentuale, rispetto al calo del 16% evidenziato dal Ftse Aim Italia, indice di appartenenza. L’azione ha toccato il prezzo massimo a 5,45 euro a inizio aprile 2019, quota a cui si è avvicinata nuovamente lo scorso 20 febbraio, e il minimo a 4,14 euro il 22 novembre 2019.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Powersoft