ed EBITDA a Euro -17mila")

pesano le banche")

La forte crescita dei ricavi che hanno superato quota un miliardo, trainati in particolare dalle commissioni di performance pressoché quadruplicate a 206,5 milioni (+265%) e da una buona crescita delle commissioni ricorrenti a 752,7 milioni (+19,6%), e un controllo dei costi hanno permesso al gruppo di raggiungere un reddito operativo di 445,4 milioni (+131%) e all’utile netto di crescere del 202%. Raggiunti e superati tutti i target del business plan 2015-19.

Azimut archivia il 2019 con un utile netto di 370 milioni (+203%), il migliore mai realizzato nella storia della società. Il 2019 rappresenta anche l’ultimo anno del piano triennale 2015-15 i cui obiettivi sono stati tutti raggiunti e superati.

In particolare il patrimonio complessivo ha toccato i 59.1 miliardi (+18% rispetto ai 50 miliardi a piano), l’utile netto di 370 milioni supera del 23% i 300 milioni del target e la raccolta netta media annua pari a 5,8 miliardi batte del 123% i 2,5 miliardi del piano.

“Archiviamo il 2019 con numeri di assoluto rilievo, tra i quali il miglior utile netto della storia del gruppo e il raggiungimento di tutti gli obiettivi fissati nel piano quinquennale così come fatto in modo consecutivo per tutti e tre i business plan presentati dal 2004”, rileva Pietro Giuliani, presidente del gruppo.

“In questi cinque anni”, prosegue Giuliani”, “abbiamo continuato a crescere, dimostrando la solidità del nostro modello di business che trae forza dalla nostra indipendenza e dalla coesione e capacità di tutto il gruppo nel far seguire sempre i fatti alle parole a beneficio dei nostri clienti e dei nostri azionisti. Prova ne è che durante il piano 2015-2019 e includendo il dividendo in pagamento a maggio 2020, abbiamo distribuito una media di 1,4 euro di dividendi all’anno ai nostri azionisti, e nel 2019 i nostri clienti hanno beneficiato di una performance media ponderata netta del +8,5%”.

Per il 2019 è stato proposto un dividendo di 1,00 per azione, a cui vanno aggiunti 0,5 euro per azione già pagati lo scorso anno, per un totale di 1,50 euro per azione, in linea con il dividendo medio annuo per azione di 1,4 euro corrispondenti all’84% di pay out nell’arco di piano. Per il 2020 è confermato l’ obiettivo di 300 milioni di utile netto (assumendo mercati normali).

“A differenza della maggior parte delle istituzioni finanziarie, avendo noi in Azimut ben chiaro dove e come investire, il gruppo manterrà una certa flessibilità nell’utilizzo della cassa, che sarà rivolta prevalentemente ad investimenti e alla crescita futura. Il tutto” conclude Giuliani, “continuando ad offrire una politica di remunerazione sostenibile tra dividendi e piani di buyback. Nell’attuale contesto di mercato, caratterizzato da una ampia volatilità determinata da fattori esogeni non prevedibili, la nostra attenzione è concentrata a supportare i nostri clienti nella gestione dell’emotività e a proseguire, grazie ai risultati ottenuti che ci consentiranno di investire per continuare il nostro percorso di crescita anche grazie alla piattaforma di prodotti alternativi per l’economia reale che il Gruppo sta portando avanti in prima linea.”

Nella tabella seguente riportiamo il confronto tra i conti economici di Azimut 2019 e 2018.

Nel 2019 Azimut ha registrato un totale di ricavi consolidati pari a 1.049,8 milioni (+40% rispetto ai 748,5 milioni del 2018. Nel dettaglio, le commissioni ricorrenti hanno toccato i 752,7 milioni (+19,6% a/a), mentre la grande spinta è venuta dalle commissioni variabili che sono pressoché quadruplicate a 206,5 milioni (+265,2%). In crescita anche i ricavi assicurativi a 71,7 milioni (+45,6%) e gli altri ricavi a 19,4 milioni (+39,8%).

Limitato l’incremento dei costi di acquisizione a 379,8 milioni (+13,0% a/a), fattore che ha permesso al margine lordo di toccare i 670,0 milioni (+62,5% a/a).

Ferreo il controllo dei costi che nel complesso sono aumentati solo del 2,4% a 224,6 milioni, grazie a un contenimento degli altri costi operativi scesi del 4,6% a 116,2 milioni, mentre il costo del personale è salito dell’11% a 108,4 milioni.

Il reddito operativo è quindi più che raddoppiato a 445 milioni (+131% rispetto ai 193 milioni nel 2018).

La gestione finanziaria positiva per 5,1 milioni (contro un -30,7 milioni dell’anno precedente), nessun impatto negativo dalla gestione straordinaria (-0,7 milioni contro i -6,2 milioni del 2018), imposte per 64,9 milioni (-15,3 milioni nel 2018) e un calo delle minorities a 16,2 milioni (-11,9%) hanno permesso all’utile netto di raggiungere i 370 milioni (+202,9% a/a).

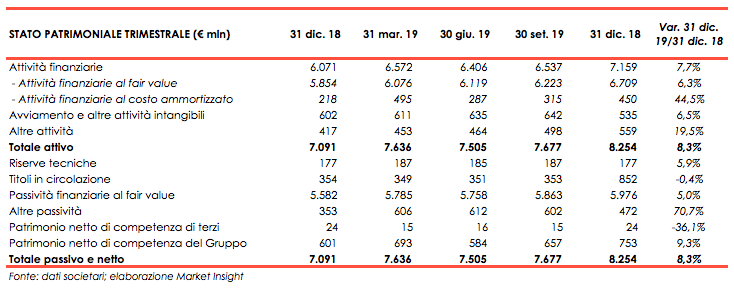

Nella tabella seguente riportiamo il confronto tra lo stato patrimoniale di Azimut del 2019 rispetto al 2018.

Il totale delle masse gestite a fine dicembre 2019 si attesta a 46,0 miliardi; il dato comprensivo del risparmio amministrato e gestito da case terze direttamente collocato arriva a 59,1 miliardi.

Nel 2019, i clienti del gruppo hanno beneficiato di una performance media netta ponderata del +8,5%, la più alta degli ultimi 10 anni. La raccolta netta del 2019 è stata di 4,6 miliardi, di cui circa la metà proveniente dal business estero che oggi rappresenta il 29% del patrimonio complessivo. La contribuzione all’EBITDA di gruppo del business estero raggiunge nel 2019 circa 62 milioni (+75% rispetto al 2018), mentre i ricavi commissionali si attestano a 150 milioni (+ 25% rispetto al 2018).

La Posizione finanziaria netta consolidata a fine dicembre risultava positiva per 72,7 milioni, in miglioramento rispetto ai -74,7 milioni del 30 giugno 2019 (era negativa per 31,1 milioni al 31 dicembre 2018).

Nel 2019 sono state fatte acquisizioni per circa 63 milioni e sono stati erogati dividendi ordinari per circa 208 milioni (166 milioni in cash e il restante in azioni), di cui 0,5 per azione (equivalente a circa 70 milioni) a fronte degli ottimi risultati in corso di formazione nel 2019. La PFN a fine dicembre include anche versamenti per circa 60 milioni per acconti d’imposta, bollo virtuale e riserve matematiche.