")

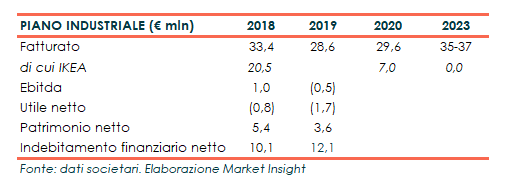

Il crollo degli ordini di Ikea penalizza Illa, il cui management stima per il 2019 un ulteriore calo dei ricavi, attesi a 28,6 milioni rispetto ai 33,4 del 2018. Brutte notizie anche per la redditività poiché l’Ebitda mette in luce un rosso da 0,5 milioni, rispetto all’utile di un milione dell’anno precedente, mentre il conto economico chiude con una perdita di 1,7 milioni. Viene quindi rinviato il pareggio di bilancio atteso nell’esercizio in corso, anche se vengono confermati gli obiettivi di medio termine e quella ripartenza che passerà dalla diversificazione di prodotti e clienti, con “obiettivo di Ebitda 2023 tra il 6 ed il 7 per cento”.

Modello di Business

Da oltre 70 anni Illa è attiva nella produzione e commercializzazione di pentolame in alluminio antiaderente Made in Italy.  Oltre al cookware in alluminio antiaderente è anche attiva nella produzione di caffettiere in acciaio e nella distribuzione di una vasta gamma di prodotti per la cucina. La società parmense che utilizza due processi di deposito dell’antiaderente (verniciatura a rullo e a spruzzo), ha brevettato un rivestimento (Olliatech) a base di olio di oliva (o altri olii vegetali) che esalta le proprietà antiaderenti dei rivestimenti. L’azienda annovera tra i propri clienti alcune tra le più importanti catene distributive mondiali, per le quali produce prodotti a loro marchio.

Oltre al cookware in alluminio antiaderente è anche attiva nella produzione di caffettiere in acciaio e nella distribuzione di una vasta gamma di prodotti per la cucina. La società parmense che utilizza due processi di deposito dell’antiaderente (verniciatura a rullo e a spruzzo), ha brevettato un rivestimento (Olliatech) a base di olio di oliva (o altri olii vegetali) che esalta le proprietà antiaderenti dei rivestimenti. L’azienda annovera tra i propri clienti alcune tra le più importanti catene distributive mondiali, per le quali produce prodotti a loro marchio.

Ultimi avvenimenti

A giugno 2019 Illa ha rinnovato la squadra manageriale, nominando il nuovo Ceo, che il 7 novembre ha varato il nuovo piano industriale 2020-2023. Manovre attuate per affrontare i problemi verificatesi dal 2018 quando Ikea, per anni cliente di riferimento, ha riaffidato gli approvvigionamenti, in particolare quelli destinati ai mercati asiatici affidati a Illa dal 2015, a fornitori cinesi.

Il piano strategico, come dichiara Pierpaolo Marziali Ad della società, “si basa essenzialmente su tre punti fondamentali: recupero e crescita del business previo riposizionamento del brand e del prodotto stesso; ristrutturazione finanziaria; recupero della marginalità attraverso l’efficientamento produttivo e organizzativo che passa anche da investimenti importanti per il recupero della competitività”. In questa direzione si inserisce la fusione di Nuova Illafor in Illa.

Il piano elaborato dal management prende in considerazione l’eventualità prudenziale di un’uscita completa del cliente Ikea già dal 2021.

Conto economico

Il primo semestre 2019 si è chiuso con ricavi consolidati ancora in forte in calo (-28% a 14,2 milioni), scontando la diminuzione delle vendite verso il principale cliente Ikea (-40%) che ha spostato i propri acquisti verso i produttori asiatici. La società sta comunque proseguendo la negoziazione con l’azienda svedese per la definizione dei volumi di acquisti per il 2020 e gli anni seguenti.

Le vendite verso gli altri clienti sono diminuite a 7,3 milioni rispetto agli 8,1 milioni del giugno 2018, che comprendevano però la “commessa Prodecon”, non registrata a fine giugno 2019 ma già assicurata per il 2020. Al netto di tale commessa, il fatturato non Ikea è aumentato del 16%.

La riduzione del giro d’affari ha determinato il deficit a livello sia di Ebitda a 0,1 milioni (positivo per 1 milione a fine giugno 2018) sia di Ebit a 0,8 milioni, dagli 0,3 milioni di utile di un anno prima.

Ne consegue una perdita netta di 0,9 milioni, rispetto al lieve utile (24 mila euro) del primo semestre 2018.

Anche i conti 2018 hanno risentito della decisione di Ikea di spostare in Cina la parte di forniture destinate all’area Asia/Pacific, comportando una riduzione dei suoi acquisti per circa 7 milioni. Questo ha determinato la diminuzione dei ricavi a 33,4 milioni (- 16,3%). Effetto in parte compensato dal buon andamento delle vendite negli altri canali a marchio, italiani ed esteri, che hanno registrato un incremento del 3,2%, e delle lavorazioni di verniciatura per conto terzi.

L’Ebitda si è dimezzato a 1 milione con una marginalità al 3% (-200 punti base), per effetto dei minori volumi e dell’aumento del prezzo dell’alluminio a causa delle sanzioni imposte dall’amministrazione Trump.

Il 2018 si è chiuso con una perdita netta di 0,75 milioni, rispetto a un utile di 0,13 milioni del 2017.

Breakdown Ricavi

Dalla disanima per area geografica emerge una crescita delle vendite solo sul territorio domestico (+14% a 5,5 milioni), con una quota sul totale passata dal 29% di fine giugno 2018 al 39%.

In calo, infatti, il giro d’affari sia in Europa (-45% a sei milioni), che rappresenta il 43% del totale, sia nei paesi extra Ue, i cui ricavi con una riduzione del 33% si sono fermati a 2,6 milioni (19% del totale).

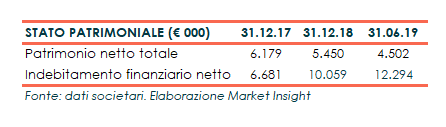

Stato Patrimoniale

Sul fronte patrimoniale nel periodo è progressivamente aumentato l’indebitamento finanziario netto giungendo a 12,3 milioni a fine giugno 2019 dai 10 milioni del 2018, per l’aumento del capitale circolante che presenta una crescita sia dei crediti verso clienti e sia del magazzino in corso di formazione per non interrompere le forniture ai clienti nei mesi estivi.

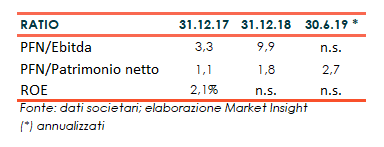

Ratio

Il gruppo mostra una struttura patrimoniale debole. In aumento infatti il quoziente di indebitamento, passato da 1,1x di fine 2017 a 2,7x del giugno 2019. In modo analogo peggiora l’indicatore del rimborso del debito, attestatosi a 9,9 volte a fine 2018, mentre non è significativo nel primo semestre 2019 in presenza di un’Ebitda negativo.

L’indicatore del ritorno per gli azionisti mostra modesto nel 2017 e pari al 2,1%, nel 2018 e a fine giugno 2019 non è significativo a seguito delle perdite nette registrate nei due periodi.

Outlook

Per affrontare i problemi verificatesi dal 2018 quando Ikea, da anni cliente di riferimento della società, ha spostato gli approvvigionamenti verso fornitori asiatici, Illa ha rinnovato la squadra manageriale e approvato un nuovo piano industriale 2020-2023 (a inizio novembre 2019), il cui obiettivo è la completa trasformazione della società da azienda monocliente ad azienda più competitiva e in grado di confrontarsi sul mercato con una clientela diversificata e, pertanto, meno rischiosa.

Il Piano parte dal calo dei risultati preliminari attesi per il 2019 quale diretta conseguenza della riduzione del volume d’affari con Ikea.

I ricavi sono infatti attesi in calo da 33,4 milioni (di cui 20,5 milioni verso Ikea) a 28,6 milioni, un’Ebitda negativo per 0,5 milioni (positivo per 1 milione nel 2018) e una perdita netta salita da 0,8 a 1,7 milioni. A fine 2019 l’indebitamento finanziario netto dovrebbe attestarsi a 12,1 milioni (10,1 milioni nel 2018) e il patrimonio netto a 3,6 milioni (5,4 milioni nel 2018).

Nel 2020 il fatturato è atteso ragionevolmente a 29,6 milioni, di cui 23 milioni ad alta visibilità, compresi 7 milioni già contrattualizzati con Ikea, cui si aggiungono 3,6 milioni connessi a un ordine giunto a inizio dicembre, con un in sostanziale pareggio di bilancio. Nella gestione in corso sono presenti ordini potenziali, attesi con ragionevole certezza e già confermati, riguardanti forniture importanti nel canale loyalty per circa 8 milioni e una promozione internazionale per 1,2 milioni.

Illa stima prudenzialmente l’uscita completa dal cliente Ikea già dal 2021 e nel 2023 ritiene possibile registrare un giro d’affari a 35 – 37 milioni e un ebitda margin fra il 6% e il 7%.

Gli obiettivi volti al rilancio della società poggiano principalmente sul riposizionamento di prodotto con focus su quelli di fascia di prezzo entry-level (pentolame rullato a induzione), un’espansione internazionale e maggiore penetrazione del mercato europeo, ma anche la riduzione dei costi di struttura.

Il piano strategico prevede anche investimenti complessivi per circa 2,5 milioni destinati alla tecnologia di verniciatura a spruzzo e allo sviluppo di una nuova linea produttiva per la verniciatura a rullo.

Infine, il piano necessiterà di sostegno al circolante per circa 4 milioni, che avrà il suo massimo fabbisogno finanziario nel 2021.

Punti di Forza

- Macchinari altamente automatizzati

- Propensione all’export

Punti di Debolezza

- Volatilità dei prezzi delle materie prime in particolare alluminio, acciaio e bachelite

- Settore caratterizzato da una fortissima concorrenza

Opportunità

- Crescente richiesta da parte di aziende e clienti di prodotti eco-friendly. In questo contesto evolutivo si inserisce il prodotto Olivilla

Minacce

- Difficoltà nell’implementazione del nuovo piano di rilancio

- Crescente competizione da parte di operatori esteri, facilitati da un minor costo della mano d’opera e da un contesto regolatorio meno stringente

- Aumento di operatori che offrono prodotti a basso costo

Borsa

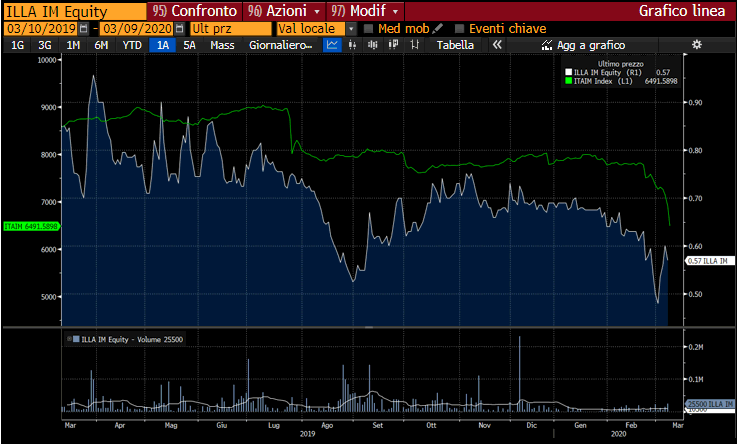

Illa, quotata dal 22 dicembre 2017 ad un prezzo di collocamento di 2,68 euro, ha chiuso l’ultima ottava a 0,57 euro.

Le difficoltà economiche che dal 2018 hanno colpito la società in seguito alla decisione di Ikea di spostare gli approvvigionamenti verso fornitori asiatici, si sono riverberate nei corsi azioni.

Da metà 2018 l’azione ha infatti intrapreso una fase discendente toccando il minimo storico a 0,48 euro il 2 marzo 2020. Nelle ultime 52 settimane il titolo ha perso il 33%, rispetto al 25% del Ftse Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Illa