La giornata di ieri passerà alla storia. La debacle dei mercati finanziari non ha risparmiato quasi nessuno ed oggi comincia la conta dei danni, quello che in inglese si chiama “casualty count”.

Ancora una volta, la ciambella di salvamento viene lanciata dagli Stati Uniti con la proposta dell’Amministrazione Trump di una spallata fiscale che si coordina senza sovrapporsi a quella della Fed di pochi giorni fa. Si intravvede un rimbalzo, forse solo di natura tecnica, che allevia almeno parzialmente le perdite della sola sessione conclusa poche ore fa.

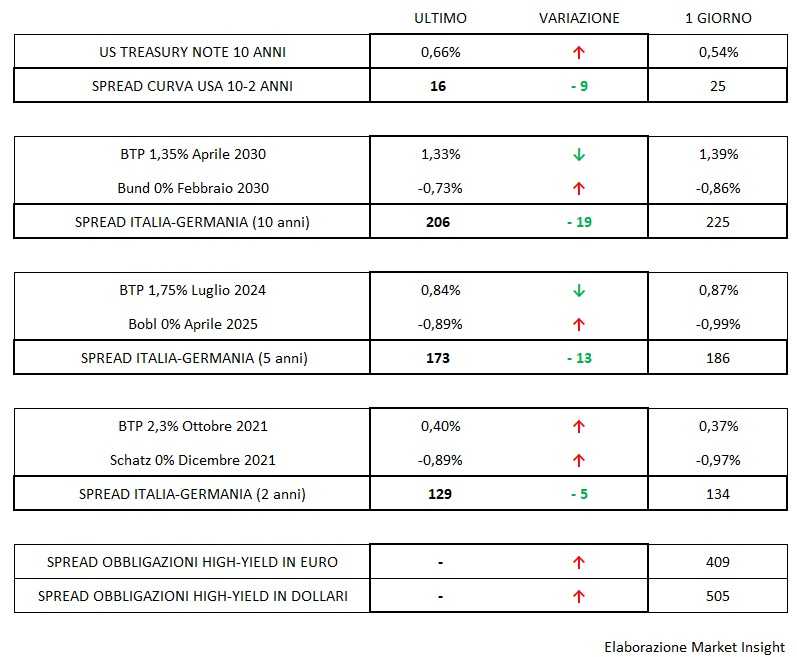

La diga foranea dell’obbligazionario ha retto la tempesta, ma solo per quello che riguarda i nomi più blasonati.

Per la prima volta non è disponibile il valore medio dello spread degli high-yield per la probabile impossibilità di una sua rilevazione attendibile. Si può immaginare che la fortissima volatilità abbia paralizzato gli scambi e creato quella “market disruption”, quindi discontinuità, che impedisce la fissazione di un valore ufficiale. A buon senso, lasciamo una freccia puntata verso l’alto a significare che presumiamo gli spread siano comunque cresciuti in misura significativa.

Stamane, è forte il tentativo di ritrovare un po’ di pace, cosa diversa dalla normalità, con un effetto di risacca proprio sui benchmark che ripiegano dai record storici con i rendimenti che risalgono, in media, di una decina di centesimi. Ne approfitta, usando un eufemismo, il Btp che riesce invece a limarne una piccola frazione continuando tuttavia a galleggiare su uno spread superiore ai 2 punti percentuali (210 bp, per l’esattezza) quadro fedele di un Paese in emergenza totale e costretto ad allargare la zona rossa fino ai confini nazionali.

Si ricompone anche il mercato dei cambi con un dollaro apparentemente meno volatile, confidando sulla tenuta della tregua.