nel 1H25")

corre Buzzi (+8%)")

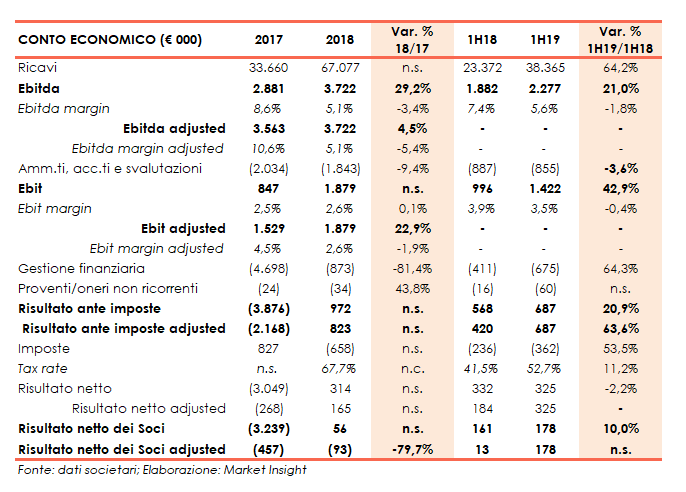

Il gruppo attivo nelle energie rinnovabili ha chiuso il primo semestre 2019 con un balzo del 64% a 38 milioni dei ricavi, ma l’Ebitda margin è diminuito di quasi due punti al 5,6% ed il Ros (Ebit/ricavi) è in flessione al 3,5 per cento. Permane inoltre un’ombra sulla struttura patrimoniale, che presenta un debito netto superiore a cinque volte l’Ebitda. Scenario destinato a confermarsi, salvo sorprese, in quanto il management prosegue nel potenziamento del core business, produzione e rivendita di energia elettrica, oltreché nell’ottimizzazione della power generation.

Modello di Business

Ecosuntek è un gruppo attivo nel settore della produzione di energia elettrica da fonti rinnovabili e dal 2018 si è concentrato nella gestione di impianti fotovoltaici in proprietà e nello sviluppo della nuova attività di reseller e commercio dell’energia elettrica. Quest’ultima consiste nell’acquisto dell’energia sul mercato dei produttori, in prevalenza da fonte rinnovabile, e la successiva rivendita della stessa sul mercato libero.

rinnovabili e dal 2018 si è concentrato nella gestione di impianti fotovoltaici in proprietà e nello sviluppo della nuova attività di reseller e commercio dell’energia elettrica. Quest’ultima consiste nell’acquisto dell’energia sul mercato dei produttori, in prevalenza da fonte rinnovabile, e la successiva rivendita della stessa sul mercato libero.

Attualmente, il Gruppo Ecosuntek detiene e gestisce impianti fotovoltaici, con una capacità istallata di 32 MW, di cui 27 MW in Italia e 5 MW in Romania.

Conto Economico

Nei primi sei mesi 2019 è proseguito il trend positivo del gruppo con ricavi consolidati in crescita del 64% su base annua a 38,4 milioni beneficiato in particolare dello sviluppo dell’attività reseller e vendita al cliente finale di energia elettrica (+64% a/a) ma anche del settore della power generation (+4%).

Sul fronte dei margini, l’Ebitda è salito del 21% a 2,3 milioni, con una marginalità in diminuzione al 5,6% (7,4% nel pari periodo 2018) mentre l’Ebit è balzato del 43% a 1,4 milioni, dopo minori ammortamenti accantonamenti e svalutazioni (-3,6% a 855mila euro), con Ros in lieve calo al 3,5% dal precedente 3,9%.

Gli oneri finanziari netti sono aumentati del 64,3% a 675mila euro.

Il conto economico si chiude con un utile netto di gruppo è pari a 0,18 milioni, a fronte dei 0,16 milioni del semestre di confronto.

Per il biennio 2017/2018, a seguito della variazione dell’area di consolidamento (inclusione Mowbray -luglio 2017- e deconsolidamento Ecodel -ceduta nel luglio 2017-), nonché di partite non ricorrenti in entrambe gli esercizi, la società ha fornito i principali indicatori economici adjusted.

Premesso ciò, nel 2018 i ricavi del gruppo sono passati da 34 milioni a 67 milioni, essenzialmente per l’incremento dell’attività di reseller e vendita dell’energia elettrica, a fronte del calo dell’attività di power generation connessa anche alla variazione dell’area di consolidamento.

Quest’ultima si è riflessa altresì su Ebitda ed Ebit che, seppure aumentati rispettivamente a 3,7 milioni (+5% rispetto al dato adjusted 2017) e a 1,8 milioni (+23% sul 2017 adj), hanno mostrato un calo della marginalità al 5% (11% 2017 adj) e al 2,6% (4,5% 2017 adj).

Deciso il calo degli oneri finanziari netti a 0,8 milioni (4,7 milioni nel 2017) principalmente per la cessione di Ecodelm che presentava rilevanti interessi passivi.

Tutto ciò conduce ad un utile ante imposte adjusted positivo per 0,8 milioni, rispetto ai 2,2 milioni di perdita del 2017 adj.

Spesate imposte per 0,6 milioni (positive per 0,8 milioni nel 2017), l’esercizio si è chiuso con un utile netto di competenza pari a 56mila euro, che si confronta con una perdita netta di 3,2 milioni del 2017; su base adjusted, il risultato registra un deficit di 93mila euro, rispetto ai 457mila euro di fine 2017.

Breakdown Ricavi

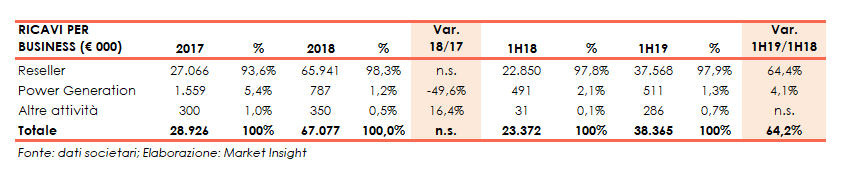

Dalla disanima dei ricavi per linea di business dal 2017 ad oggi si rileva una crescita sostenuta dell’attività di reseller (commercio di energia). Nel primo semestre 2019 l’attività di reseller e vendita al cliente finale di energia elettrica è cresciuta del 64% a 37,6 milioni, rappresentando il 98% del fatturato totale.

L’attività di Power Generation (impianti fotovoltaici), beneficiando di condizioni meteo favorevoli, ha registrato performance superiori del 19% medio della produzione e del 21% dei ricavi (2,8 milioni rispetto 2,3 milioni del 2018).

In particolare, nel 2018 le performance del’attività di power generation sono state inferiori rispetto al 2017, con una riduzione della produzione del 14% medio e del 21% a 4,7 milioni dei ricavi, anche a seguito delle variazioni intervenute nell’area di consolidamento che si ricorda hanno comportato l’inclusione di Mowbray dalla data di acquisizione (luglio 2017) e il deconsolidamento di Ecodelm, che ha contribuito ai risultati fino alla cessione (luglio 2017).

Stato Patrimoniale

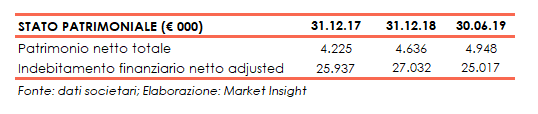

Sul fronte patrimoniale, permane un elevato livello di indebitamento finanziario netto adjusted che, dopo l’aumento nel 2018 a 27 milioni attribuibile in particolare a Eco.trade (2,6 milioni) a sostegno del circolante e dello sviluppo dell’attività, nel primo semestre 2019 si è attestato a 25 milioni (-2 milioni rispetto a fine 2018).

Ratio

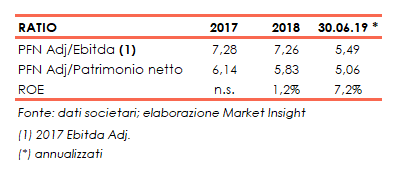

Dall’analisi dei principali ratio di bilancio emerge che l’indicatore della capacità del rimborso del debito su base adjusted, nonostante in diminuzione da 7,28x del 2017 a 5,49x del primo semestre 2019 annualizzato, rimane ancora particolarmente elevato.

Ecosuntek sottolinea che il rapporto fra l’esposizione finanziaria presente, rispetto ai ricavioperativi, è dovuta alla specificità del settore, che vede ricavi per un orizzonte temporale di 20/25 anni a fronte di investimenti nel breve periodo necessari alla realizzazione degli impianti.

Ecosuntek sottolinea che il rapporto fra l’esposizione finanziaria presente, rispetto ai ricavioperativi, è dovuta alla specificità del settore, che vede ricavi per un orizzonte temporale di 20/25 anni a fronte di investimenti nel breve periodo necessari alla realizzazione degli impianti.

Permane elevato anche il quoziente di indebitamento passato da 6,1x del 2017 a 5,1x di fine giugno 2019.

Strategia

Le linee strategiche messe in atto dal management riguardano il potenziamento del core business nel segmento della produzione e rivendita di energia elettrica e l’ottimizzazione del business della power generation anche attraverso la dismissione di assets a minore rendimento.

Per quanto riguarda la power generation, nel corso dei prossimi esercizi, il gruppo, “metterà in campo politiche volte all’acquisizione di asset fotovoltaici sul mercato secondario che garantiscano un elevato IRR (Internal Rate of Return). Nel corso del 2019 ha iniziato lo sviluppo di alcuni importanti progetti fotovoltaici da realizzarsi in Grid Parity che hanno ricevuto, con esito positivo, la disponibilità dell’operatore di rete alla connessione sulla rete elettrica nazionale e sono stati presentati i primi progetti agli Enti competenti per il rilascio dei titoli autorizzativi”. “Siamo confidenti – ha commentato l’Ad Matteo Minelli – che nel corso del 2020 la società riuscirà ad ottenere le prime autorizzazioni per la costruzione di tali impianti”.

Punti di Forza

- La localizzazione degli impianti prevalentemente in Umbria consente l’intervento tempestivo in caso di necessità;

- Quasi tutte le attività sono esternalizzate a partner strategici con il vantaggio di mantenere bassi i costi di struttura.

Punti di Debolezza

- La produttività è strettamente connessa alle condizioni climatiche che, se avverse, potrebbero comportare una minore resa degli impianti;

- Struttura finanziaria debole.

Opportunità

- Settore in continua crescita e con elevate potenzialità di sviluppo sia in Italia che all’estero;

- Prospettive di crescita dell’attività di vendita di energia elettrica anche grazie alla completa liberalizzazione del mercato.

Minacce

- Eventuale difficoltà nell’implementazione della strategia di diversificazione delle attività avviata;

- Mutamento del quadro normativo relativo alla realizzazione degli impianti;

- Introduzione di regole che non prevedano incentivi o incentivi minori rispetto a quelli del passato;

- Nell’ambito del commercio di energia elettrica e gas, il gruppo è esposto al rischio prezzo commodities, ovvero al rischio di mercato legato alle variazioni dei prezzi delle materie prime e del cambio ad esse associato.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Ecosuntek