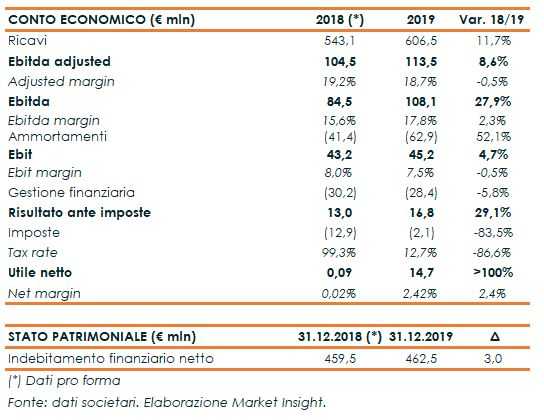

Il Cda ha approvato i risultati dell’esercizio 2019. I ricavi sono saliti del 11,7% a 606,5 milioni (+11,4% a cambi costanti), nonostante l’impatto della guerra dai dazi innescata dagli USA verso Messico, Cina e Unione Europea, ed alle restrizioni imposte dalla Russia verso l’Ucraina. La crescita su base organica è invece stata del 3,3%.

Nello specifico, la società beneficia di un incremento dei prezzi di vendita (+1,9%), di aumento dei volumi/mix (+1,6%) soprattutto in Europa e nelle Americhe, dovuto alla performance positiva dei “specialty closures” e del consolidamento di Guala Closures UCP a seguito dell’acquisizione avvenuta il 12 dicembre 2018.

A livello di aree geografiche, le vendite sono cresciute in Europa a 358,2 milioni (+18%, grazie soprattutto ai +45,5 milioni dovuti al consolidamento di UCP), buona performance anche per le Americhe che, trainate da Messico e Nord America, anno chiuso con ricavi di 109,8 milioni (+9,2%). In leggera flessione invece l’area Asiatica (-0,25%), per via sia della debolezza del mercato Cinese sia della riduzione dei ricavi della controllata in India. Infine, l’Oceania vede vendite in calo di 0,8 milioni a 40,1 milioni (-2%).

A livello di tipologia di prodotto, il Safety, principale fonte di ricavi del gruppo, ha rilevato un aumento a 256 milioni (+11,8%), beneficiando di un effetto cambio positivo di 3,1 milioni e di 24,3 milioni derivanti da UCP. A cambi costanti l’incremento rimane comunque positivo a +10,4%. In aumento di 10 milioni anche il fatturato del Luxury che raggiunge quota 32,8 milioni (+39,4% a cambi costanti) grazie a Messico, Regno Unito e Nord America.

Il Roll On ha poi visto ricavi pari a 179,3 milioni (+12,5%), mentre il fatturato del Vino ha registrato un incremento del 6,5% a 108,3 nonostante l’andamento negativo dei cambi (-2,2 milioni).

Nella gestione operativa, l’Ebitda adjusted è aumentato dell’8,6% a 113,5 milioni (+7,2% a cambi costanti), con un’incidenza sul fatturato del 18,7% (-50 basis point). La riduzione della marginalità è dovuta principalmente all’effetto diluitivo del consolidamento di UCP. A parità di perimetro, la marginalità sarebbe infatti al 19,7% (+50 basis point).

L’Ebit ha mostrato un aumento del 4,7% a 45,2 milioni, con un margine sceso al 7,5% (-50 basis point), scontando i maggiori ammortamenti per 62,9 milioni (+21,5 milioni rispetto al 2018).

L’esercizio si è chiuso con un utile netto di 14,7 milioni, contro un risultato pro-forma pari a 0,1 milioni nel 2018. La performance ha beneficiato del calo sia degli oneri finanziari (-5,8%) sia del tax rate che scende al 12,7%.

Dal lato patrimoniale, l’indebitamento finanziario netto è pari a 462,5 milioni, in lieve peggioramento rispetto ai 459,5 milioni pro-forma al 31 dicembre 2019.