nel 1H25")

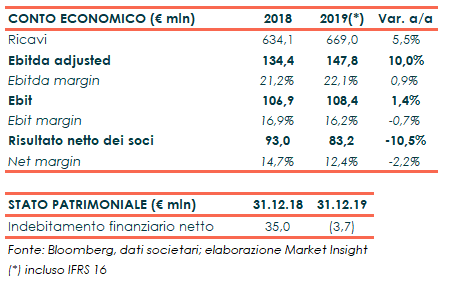

Il gruppo ha chiuso lo scorso esercizio con ricavi in aumento del 5,5% a 669 milioni, trainati soprattutto dalle buone performance in Nord America e APAC. I margini hanno beneficiato del miglioramento del mix prodotto e dell’incremento dei volumi, in parte compensati dall’aumento dei costi. L’utile netto adjusted ha segnato un +2% a 85 milioni. La posizione finanziaria netta riporta liquidità per 3,7 milioni (25 milioni escluso l’IFRS 16) rispetto al debito di 35 milioni a fine 2018, grazie alla forte generazione di cassa.

Technogym ha chiuso il 2019 con ricavi in crescita del 5,5% a 669 milioni (+3,8% a cambi costanti), beneficiando del buon andamento in tutti i segmenti di mercato e canali di vendita.

Nel dettaglio, a livello di aree geografiche le performance maggiori si riscontrano nelle aree strategiche per la crescita dell’azienda nel medio termine, Nord America (+13,4% a 88 milioni) e APAC (+16,1% a 118 milioni), nonostante lo slittamento di alcuni ordini registrato nel corso del quarto trimestre.

In Europa il fatturato è aumentato dell’1,7% a 330, con il rallentamento in UK in vista della Brexit e la debolezza della Russia compensati dalle buone performance in Germania e Francia. In crescita anche LATAM (+15,3% a 24 milioni) e MEIA (+9,9% a 50 milioni), mentre ha registrato una contrazione l’Italia (-8% a 59 milioni).

I margini hanno beneficiato dell’incremento dei volumi di vendita e del miglioramento del mix prodotto, in parte controbilanciati dall’aumento dei costi operativi legato allo sviluppo di nuove competenze.

L’Ebitda adjusted è cresciuto del 10% a 147,8 milioni (141,5 milioni escludendo l’IFRS 16), con una marginalità al 22,1% (+90 punti base), mentre l’Ebit adjusted si è attestato a 112,6 milioni (112,2 milioni escludendo l’IFRS 16) dopo maggiori ammortamenti passati da 22 a 31,1 milioni (25,2 milioni escludendo l’IFRS 16) a seguito dei crescenti investimenti nello sviluppo digitale dell’azienda.

L’Ebit ha registrato un incremento dell’1,4% a 108,4 milioni (107,9 escludendo l’IFRS 16), con un’incidenza sul fatturato al 16,2%8 -70 punti base).

L’utile netto adjusted ha segnato un +2% a 85,2 milioni, beneficiando anche degli effetti positivi dell’accordo sul patent box per 7,4 milioni. L’esercizio si è chiuso con un risultato netto dei soci pari a 83,2 milioni.

Dal lato patrimoniale, la posizione finanziaria netta riporta cassa per 3,7 milioni, rispetto all’indebitamento di 34,9 milioni a fine dicembre 2018. Escludendo l’impatto dell’IFRS 16, la cassa netta risulta pari a 25,3 milioni, beneficiando della forte generazione di cassa con un free cash flow pari a 99,3 milioni.

Per quanto riguarda l’evoluzione della gestione, l’Amministratore delegato Nerio Alessandri ha commentato: “il nuovo anno si è aperto con l’epidemia Covid-19 in Cina, che poi si è diffusa in tutto il mondo, creando una fase di grande incertezza. In questo scenario siamo fortemente focalizzati a preservare la salute dei nostri collaboratori, a contenere i costi mantenendo comunque i nostri programmi di investimento ed a stare vicini ai nostri clienti. Nel medio-lungo termine, siamo confidenti che, finita l’emergenza, il trend del fitness & wellness riprenderà la propria traiettoria di crescita; le aziende solide e ben strutturate dovranno farsi trovare pronte per poter partecipare alla ripresa da protagoniste”.

Nel comunicato si legge inoltre che allo stato attuale “è prematuro oggi fare previsioni sull’evoluzione dei prossimi mesi. L’evoluzione di breve termine non comprometterà comunque i fondamentali di lungo termine del business ed il continuo e crescente interesse dei consumatori di tutte le generazioni per il Wellness”.