")

")

")

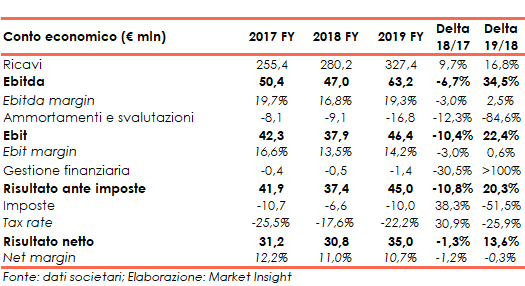

Carel Industries ha archiviato il 2019 con un balzo del 16,8% a 327 milioni del fatturato, anche se la crescita è ascrivibile prevalentemente alla variazione dell’area di consolidamento poiché a perimetro costante il progresso si ferma al 5,1 per cento. E c’è pure altro poiché l’aumento di ricavi determina un rallentamento nei margini in quanto l’Ebitda adjusted margin passa dal 19,7% al 19,5% ed il net margin flette dall’11,0% al 10,7 per cento. Più marcata la riduzione del roe, passato dal 26,0% al 24,4 per cento. Un trend destinato a subire un’accelerazione nel 2020 a causa dei prevedibili effetti del corona-virus.

MODELLO DI BUSINESS

Carel industries opera come fornitore di soluzioni di controllo e IoT per i mercati del condizionamento dell’aria (HVAC) e della refrigerazione commerciale, industriale e residenziale (REF).

Con riferimento al settore del condizionamento il Gruppo offre:

- applicazioni industriali riguardanti principalmente i data centers e l’industria di processo,

- applicazioni commercial quali i componenti per i sistemi di condizionamento dell’aria degli edifici commerciali,

- applicazioni residenziali focalizzate quasi esclusivamente nelle soluzioni di controllo per le pompe di calore.

Nel settore della refrigerazione invece l’azienda è specializzata nella progettazione, produzione e commercializzazione di sistemi di controllo nell’ambito dei segmenti applicativi Food Retail e Food Service. L’offerta consiste in:

- unità frigorifere quali beverage cooler, plug-in refrigerator e display cabinets,

- sistemi di refrigerazione commerciale complessi e interconnessi, quali quelli per supermercati di ogni dimensione, convenience store e punti di ristoro,

- sistemi di supervisione per macchine singole, per impianti e per centri remoti

Infine, la proposta IoT sviluppa e integra le soluzioni specifiche dei mercati HVAC e Refrigerazione tramite soluzioni sia in cloud che on-premise.

CONTO ECONOMICO

Nel 2019 i ricavi hanno registrato un incremento del 16,8% a 327,4 milioni grazie soprattutto alle acquisizioni di Hygromatik (produttore tedesco di umidificatori e accessori correlati, nell’ambito industriale, commerciale e del wellness) e Recuperator (produttore di scambiatori di calore aria-aria) avvenute nel 2018 ma anche grazie alla crescita organica del settore REF.

A parità di perimetro il progresso del fatturato è stato del 5,1%.

L’Ebitda è stato di 63,2 milioni, in crescita del 34,5% rispetto ai 47,0 milioni dell’anno precedente, grazie ai minori costi non ricorrenti connessi alla quotazione in Borsa e alle operazioni di M&A sostenuti nel 2018 (8,2 milioni), al consolidamento di Hygromatik e Recuperator (7,2 milioni), e all’adozione del principio contabile IFRS 16 (4,0 milioni).

L’Ebitda margin é pertanto salito dal 16,8% al 19,3% mentre, a livello adjusted, il ratio Ebitda adj / ricavi è diminuito dal 19,7% al 19,5%.

Dopo ammortamenti e svalutazioni per 16,8 milioni (9,1 milioni nel 2018), l’Ebit è aumentato del 22,4% da 37,9 milioni a 46,4 milioni determinando così un progresso dell’Ebit margin dal 13,5% al 14,2%.

Infine, a causa dell’aumento dei costi di natura finanziaria (da 0,5 milioni a 1,4 milioni) e del carico fiscale (da 6,6 milioni a 10,0 milioni) l’utile netto è cresciuto del 13,6% da 30,8 milioni a 35,0 milioni ma il net margin è calato dall’11,0% al 10,7%.

BREAKDOWN RICAVI

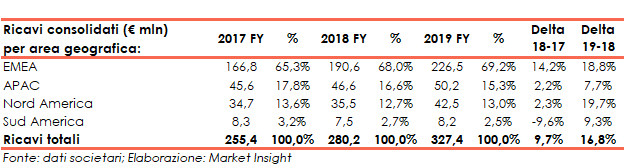

Nell’esercizio 2019 i ricavi sono aumentati del 16,8% a 327,4 milioni grazie soprattutto all’espansione del settore HVAC (+25,5% da 171,7 milioni a 215,4 milioni) che ha beneficiato del consolidamento di Hygromatik e Recuperator.

Al contrario, il progresso del business Refrigerazione (+5,2% da 102,3 milioni a 107,6 milioni) è principalmente dovuto alla crescita organica. Il settore ha subito nel corso del secondo e del terzo trimestre dell’anno un rallentamento del proprio tasso di crescita in Europa, trend che si è invertito invece nel quarto trimestre.

Da un punto di vita geografico l’area Emea nel 2019 si conferma il primo mercato di riferimento del Gruppo con il 69,2% dei ricavi a 226,5 milioni (68,0% del totale nel 2018 con 190,6 milioni), seguita dall’APAC con il 15,3% a 50,2 milioni (16,6% del totale nel 2018 a 46,6 milioni), dal Nord America con il 13,0% a 42,5 milioni (12,7% del totale nel 2018 a 35,5 milioni) e dal Sud America con il 2,5% a 8,2 milioni (2,7% del totale nel 2018 a 7,5 milioni).

STATO PATRIMONIALE

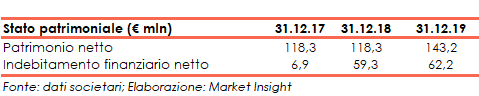

Al 31 dicembre 2019 il patrimonio netto era pari a 143,2 milioni (con un ratio total asset / equity pari al 2,45x) in aumento rispetto ai 118,3 milioni del 31 dicembre 2018 (ratio tota asset / equity al 2,68x) grazie all’apporto derivante dall’utile dell’esercizio al netto dei 10,1 milioni distribuiti a titolo di dividendi.

Sempre al 31 dicembre 2019 l’indebitamento finanziario netto si attestava a 62,2 milioni anch’esso in aumento rispetto ai 59,3 milioni della stessa data del 2018 a causa principalmente dell’impatto negativo per 15,2 milioni derivante dall’applicazione del principio contabile IFRS 16.

La componente a breve della pfn era invece positiva per 24,3 milioni in miglioramento rispetto al saldo sempre positivo di 9,6 milioni del 31 dicembre 2018.

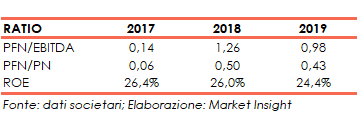

RATIO

Grazie alla crescita dell’Ebitda e dell’equity i ratios PFN / Ebitda e PFN / Equity si sono ridotti passando rispettivamente dall’1,26x allo 0,98x e dallo 0,50x allo 0,43x.

Infine, nonostante la crescita dell’utile netto, il roe è diminuito dal 26,0% al 24,4%.

STRATEGIA

La strategia del Gruppo per il periodo 2018-2020 è orientata alla ricerca di nuove soluzioni tecnologiche innovative con particolare attenzione:

- al risparmio energetico,

- all’alta efficienza

- all’espansione geografica.

Più in dettaglio, le direttrici seguite dal management per implementare la strategia di crescita sono:

- consolidamento della leadership di mercato HVAC

- crescita della refrigerazione guidata dalla leadership tecnologica

- upselling e cross-selling

- presenza globale

- impronta industriale e approccio snello

- connettività e funzionalità IoT e AI

- servizi avanzati di monitoraggio e ottimizzazione per i clienti finali

- sviluppo dei talenti

- attività di M&A incentrate sul completamento del core business in Europa, sull’espansione negli Stati Uniti e APAC e sulle capacità adiacenti

- attenzione alla redditività

OUTLOOK

Il Gruppo si sta impegnando per gestire l’emergenza sanitaria derivante dalla diffusione del Covid-19 in modo tale da ridurre gli impatti su tutta la catena del valore e continuerà ad implementare, anche durante l’anno in corso, le proprie linee guida strategiche pluriennali.

Proseguirà inoltre l’impegno del Gruppo di ampliare il proprio perimetro di consolidamento tramite eventuali acquisizioni di società aventi una significativa affinità strategica e industriale e l’espansione nel settore dei servizi digitali e on-field.

Le elaborazioni degli analisti sono state fatte prima della bufera scatenatasi a seguito del diffondersi del corona virus, oggi pandemia, e quindi non potevano tenerne conto, che se oggi dobbiamo avvisare i lettori che la nuova realtà avrà sicuramente impatti sui conti del 2020, anche se tali impatti sono decisamente difficili da stimare e le difficoltà aumentano sul 2021.

Detto ciò riportiamo le tabelle di consensus ricavate da Bloomberg dalle quali si rileva che a fine 2021 gli analisti si aspettano ricavi a 374,7 milioni (cagr del +7,2%), un Ebitda a 77,0 milioni (cagr del +10,9%), un Ebit a 60,7 milioni (cagr del +15,4%) e un utile netto a 48,9 milioni (cagr del +19,8%).

Sempre alla fine del 2021 l’Ebitda margin è atteso al 20,5% (19,3% nel 2019) mentre l’Ebit margin dovrebbe attestarsi sul 16,2% (14,2% nel 2019) e il net margin al 13,0% (10,7% nel 2019).

Da un punto di vista patrimoniale l’indebitamento finanziario netto a fine 2021 dovrebbe ridursi del 64,0% rispetto ai valori del 31 dicembre 2019, a 22,4 milioni.

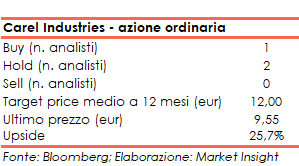

Alla luce di tutto ciò il target price medio dell’azione ordinaria è visto a eur 12,00, ovvero il 25,7% sopra le quotazioni del 17 marzo pari a eur 9,55, con gli analisti ripartiti tra 1 raccomandazione buy, 2 hold e nessun sell.

BORSA

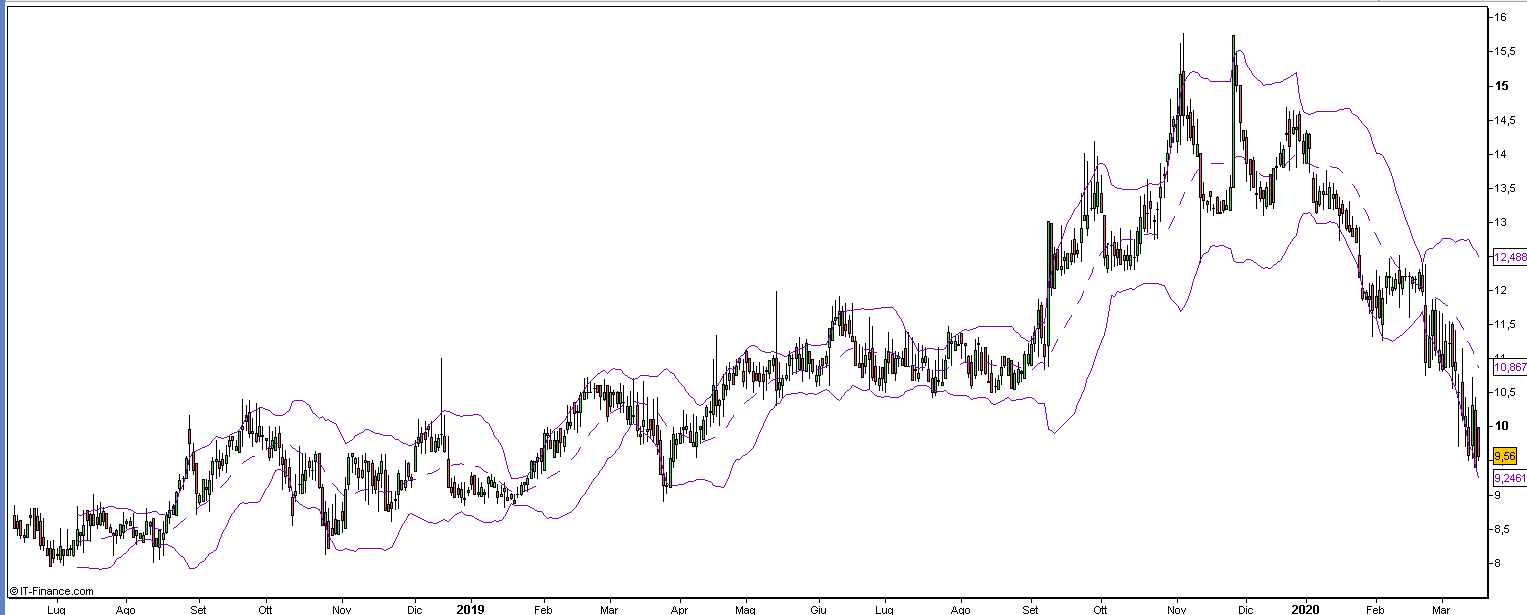

Dopo aver disegnato una figura a triplo massimo sugli eur 14,5, a fine dicembre l’azione ordinaria ha intrapreso un movimento ribassista che l’ha portata sugli attuali valori annullando così la spinta rialzista partita nel settembre dello scorso anno e ritornando sui livelli di fine marzo 2018, sotto il supporto a eur 10,7.

Dalla fine del 2018, che si era chiuso a eur 14,00, il titolo ha perso il 46,6%.