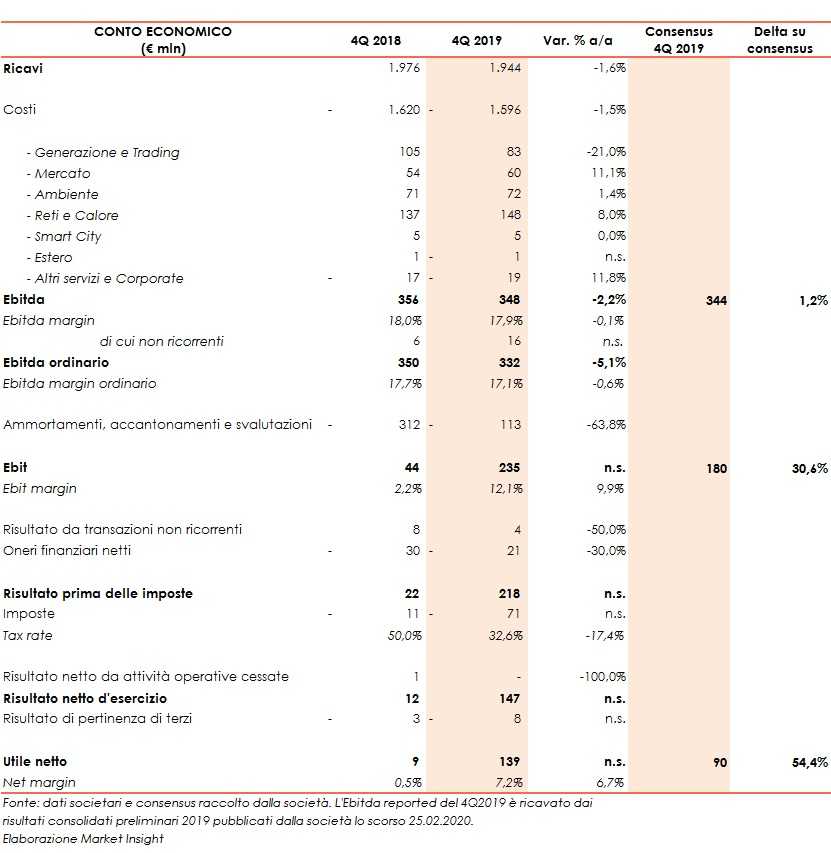

Nel quarto trimestre 2019 i ricavi del gruppo A2A si sono attestati a 1,94 miliardi, in leggero calo rispetto a 1,98 miliardi del periodo di confronto (-1,6%).

L’Ebitda è sceso del 2,2% a 348 milioni, risultando tuttavia superiore alle stime degli analisti (+1,2% vs 344 milioni).

Una dinamica che ha risentito del minore contributo della divisione generazione e trading (-21% a 83 milioni, il 24% dell’Ebitda totale) che non è stata compensata dalla crescita del business reti e calore (+8% a 148 milioni, il 43% del totale) del del business mercato (+11% a 60 milioni).

Dopo minori ammortamenti e svalutazioni (-64% a 113 milioni), l’Ebit è più che triplicato a 235 milioni, superiore al consensus (+30,6% vs 180 milioni).

Il conto economico si chiude con un utile di pertinenza dei soci balzato a 139 milioni, battendo nettamente le stime degli analisti che si fissavano a 90 milioni (+54,4%).

L’indebitamento finanziario netto cifra in 3,2 miliardi, sostanzialmente stabile rispetto a fine settembre 2019 e con le attese.

Infine, gli investimenti del periodo ammontano a 233 milioni, in linea con il consensus e in crescita del 19% rispetto a 196 milioni del periodo di confronto.