")

")

")

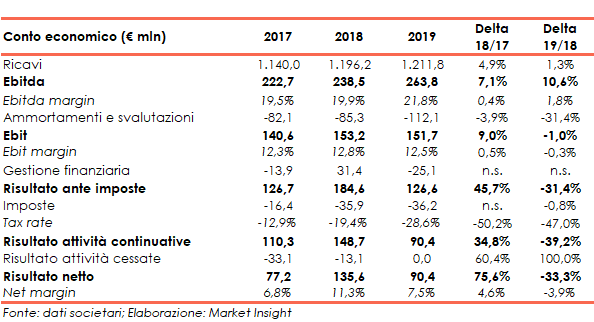

Cementir ha archiviato il 2019 con un calo dei volumi in tutte le categorie di prodotto e ricavi, a parità di perimetro, in flessione dell’1,4% anche se il fatturato riportato in bilancio si fissa a 1,2 miliardi con una crescita dell’1,3% grazie al consolidamento di Lehigh White Cement Company. In flessione anche la redditività misurata dall’Ebit, diminuito dell’1% a 151,7 milioni, mentre il risultato netto crolla del 33,3% a 90,4 milioni. Uno scenario che oggi non lascia ampi spazi di rivisitazione nel breve-medio, anche per gli effetti attesi dalla pandemia del Coronavirus in forte espansione.

MODELLO DI BUSINESS

Cementir Holdings è un produttore di cemento bianco, cemento grigio, calcestruzzo e aggregati a livello internazionale che esporta in oltre 70 Paesi.

Il Gruppo dispone di 11 cementifici per una capacità complessiva di 13,1 milioni di tonnellate (9,8 milioni di cemento grigio e 3,3 di cemento bianco), 30 terminali, 100 impianti di produzione di calcestruzzo, 11 cave di aggregati e un impianto di produzione di manufatti in cemento, il tutto dislocato nelle varie aree in cui il Gruppo opera.

Le attività operative sono organizzate nelle seguenti divisioni:

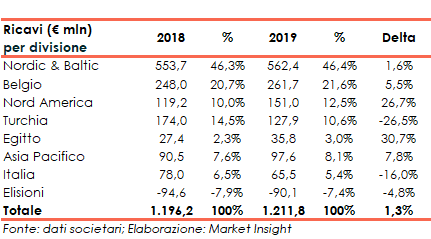

- Nordic & Baltic, che include Danimarca, Norvegia e Svezia in primis per fatturato, e poi Polonia, Russia e le attività operative nel cemento bianco in Belgio e Francia,

- Belgio; che comprende Belgio e Francia,

- Nord America, focalizzata negli USA,

- Turchia,

- Egitto,

- Asia Pacifico, che consolida Cina e Malesia,

CONTO ECONOMICO

Nel 2019 i ricavi hanno visto un incremento dell’1,3% a/a ma sono rimaste intorno agli 1,2 miliardi in quanto il consolidamento di LWCC è stato sostanzialmente assorbito dal calo di fatturato in Turchia e in Italia.

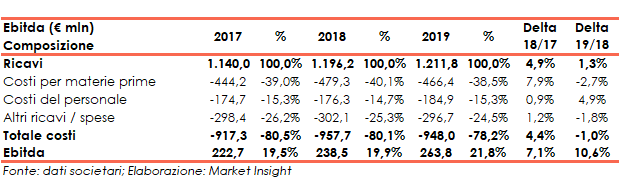

In progresso, l’Ebitda (+10% a 264 milioni) grazie alla riduzione dei costi per le materie prime, in diminuzione da 479,3 milioni a 466,4 milioni, parzialmente assorbita dalle maggiori spese per il personale (da 176,3 milioni a 184,9 milioni).

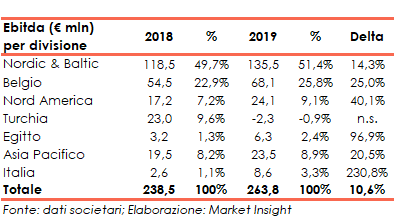

Da un punto di vista geografico, l’Ebitda dell’area Nordic & Baltic è salito del 14,3% a 135,5 milioni (51,4% del totale), quello del Belgio del 25,0% a 68,1 milioni (25,8% del totale), quello degli USA del 40,1% a 24,1 milioni (9,1% del totale), quello dell’Egitto del 96,9% a 6,3 milioni (2,4% del totale), quello dell’APAC del 20,5% a 23,5 milioni (8,9% del totale) mentre quello dell’Italia è più che triplicato passando da 2,6 milioni a 8,6 milioni.

In controtendenza, l’Ebitda della Turchia è passato da un valore positivo di 23 milioni a uno negativo di 2,3 milioni.

Arretra invece l’Ebit a 151,7 milioni (-1%) con il margine rappresentato dal Ros in flessione al 12,5% anche in presenza di ammortamenti aumentati del 31% a 112 milioni per l’introduzione dell’IFRS 16, il cui effetto è stato di 24,5 milioni, l’Ebit è diminuito dell’1,0% a 151,7 milioni con l’Ebit passato dal 12,8% al 12,5%. A cambi costanti l’Ebit è calato dell’1,3% rispetto al 2018.

Il risultato netto della gestione finanziaria è stato negativo per 25,1 milioni (positivo per 31,4 milioni nel 2018) in quanto il 2018 aveva beneficiato di fattori non ricorrenti quali la rivalutazione al fair value del valore della quota del 24,5% già detenuta dal Gruppo in LWCC a seguito dell’acquisizione del controllo per 40,1 milioni e circa 20 milioni di mark to market di alcuni strumenti derivati su commodites, mentre Il 2019 ha registrato l’impatto negativo su cambi per 4,4 milioni e, per la restante parte, l’impatto della valorizzazione di alcuni strumenti derivati.

Pertanto, dopo un carico fiscale passato da 35,9 milioni (tax rate del 19,4%) a 36,2 milioni (tax rate del 28,6%), l’utile netto è sceso del 33,3% a 90,4 milioni con un net margin in contrazione dall’11,3% al 7,5% dei medesimi.

BREAKDOWN RICAVI

Nell’esercizio 2019 i ricavi sono aumentati dell’1,3% ma sono rimasti intorno agli 1,2 miliardi.

La variazione rispetto al 2018 è dovuta al cambio di perimetro di consolidamento che ha determinato un aumento dei ricavi di circa 33 milioni relativi alla società statunitense Lehigh White Cement Company consolidata integralmente a partire dal 1° aprile 2018.

A perimetro costante i ricavi hanno registrato una flessione del 1,4% dovuta alla riduzione del fatturato in Turchia e in Italia, solo parzialmente compensata dall’andamento delle altre Regioni.

A cambi costanti del 2018, i ricavi son stati pari a 1.219,7 milioni, superiori del 2% rispetto all’anno precedente.

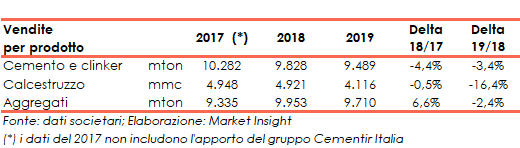

Nel 2019 i volumi venduti di cemento e clinker, pari a 9,5 milioni di tonnellate, sono diminuiti del 3,4% a/a e a parità di perimetro del 5% a causa dell’andamento negativo in Turchia, parzialmente bilanciato dalla performance positiva nella regione Belgio e Francia e della Regione Nordic & Baltic.

Le vendite di calcestruzzo, pari a 4,1 milioni di metri cubi, sono diminuite del 16,4% sempre a causa della flessione registrata in Turchia.

Anche nel settore degli aggregati i volumi di vendita, pari a 9,7 milioni di tonnellate, sono diminuiti del 2,4% rispetto al 2018.

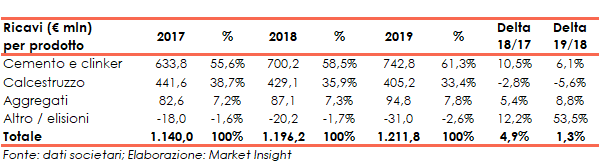

Nonostante ciò, ricavi dalle vendite di cemento e clinker sono cresciuti del 6,1% a 742,8 milioni (61,3% del totale) e quelle derivanti dagli aggregati sono aumentate dell’8,8% a 94,8 milioni (7,8% del totale).

Al contrario il fatturato relativo al calcestruzzo è sceso del 5,6% a 405,2 milioni (33,4% del totale).

STATO PATRIMONIALE

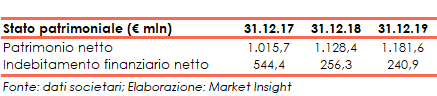

Al 31 dicembre 2019 il patrimonio netto era pari a 1,2 miliardi (con un ratio Total asset / equity pari all’1,92x) in aumento rispetto agli 1,1 miliardi del 31 dicembre 2018 (ratio Total asset / equity all’1,89x) principalmente grazie all’apporto derivante dall’utile dell’esercizio al netto dei 27,3 milioni distribuiti come dividendi.

Sempre al 31 dicembre 2019 l’indebitamento finanziario netto era pari a 240,9 milioni in diminuzione rispetto ai 256,3 milioni della stessa data del 2018.

La componente a breve della pfn era invece positiva per 274,9 milioni in miglioramento rispetto al saldo sempre positivo di 205,2 milioni del 31 dicembre 2018.

RATIOS

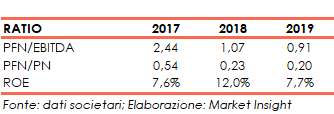

Grazie alla crescita dell’Ebitda e dell’Equity, nonché alla riduzione dell’indebitamento finanziario netto, i ratios PFN / Ebitda e PFN / Equity si sono ridotti passando rispettivamente dall’1,07x allo 0,91x e dallo 0,23x allo 0,20x.

Infine, a causa principalmente della riduzione dell’utile netto, il roe è diminuito dal 12,0% al 7,7%.

STRATEGIA

Il piano industriale 2020-22 prevede il raggiungimento dei seguenti obiettivi al 2022:

- ricavi compresi tra 1,3 e 1,35 miliardi, con una crescita supportata da un aumento dei volumi di vendita di cemento grigio e bianco, calcestruzzo e aggregati in tutte le aree geografiche con prezzi in linea con l’incremento dei mercati di riferimento,

- Ebitda superiore a 300 milioni, con un rapporto Ebitda margin in aumento di 300 punti base a circa il 23% nel 2022. Tali risultati saranno conseguiti anche grazie al programma Cementir 4.0 che contribuirà per circa 15 milioni nel 2022, e agli investimenti in sostenibilità descritti in seguito,

- investimenti annui di circa 70 milioni per lo sviluppo della capacità produttiva e il mantenimento dell’efficienza degli impianti,

- generazione di cassa prevista consentirà di raggiungere una posizione di cassa positiva entro il 2022, garantendo flessibilità finanziaria per possibili ulteriori opportunità di sviluppo,

- investimenti green cumulati nell’arco del piano pari a 100 milioni, per progetti specifici nel campo ambientale, per il progetto Cementir 4.0 (v. sotto) e l’innovazione di prodotto, che consentiranno una riduzione di costi di 25 milioni a partire dal secondo semestre del 2022.

A fine 2019 il Gruppo ha lanciato il piano di digitalizzazione denominato C3ementir 4.0 che impatta sulle seguenti aree:

- produzione: automazione, telecontrollo, smartificazione e controllo avanzato del processo di produzione,

- manutenzione: monitoraggio digitale di apparecchiature e processi, con la raccolta di dati specifici in tempo reale,

- logistica: logistica intelligente basata su informazioni in tempo reale sugli ordini di spedizione, i sistemi di stoccaggio intelligenti, la pianificazione digitale integrata delle vendite e operativa (S&OP).

OUTLOOK

Per l’esercizio 2020 il management si attende:

- ricavi a 1,27 miliardi,

- Ebitda sugli eur 270 milioni,

- indebitamento finanziario netto a 180 milioni,

- investimenti previsti per circa 86 milioni di cui 12 milioni in sostenibilità e 5,6 milioni in digitalizzazione.

Non sono infine previste variazioni sostanziali nell’organico se non per rispondere a specifiche esigenze.

Le suddette previsioni non includono alcuna valutazione sugli impatti economici di eventi eccezionali quali l’infezione da Covid 19.

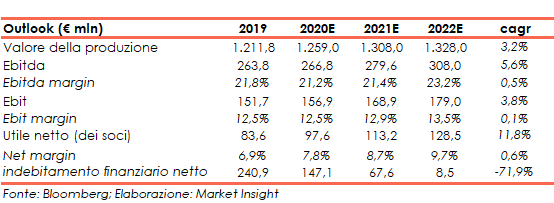

Alla fine dell’esercizio 2022 gli analisti si aspettano ricavi a 1,3 miliardi (cagr del +3,2%), l’Ebitda a 308,0 milioni (cagr del +5,6%), l’Ebit a 179,0 milioni (cagr del +3,8%) e l’utile netto dei soci a 128,5 milioni (cagr del +11,8%)

Sempre alla fine del 2022 l’Ebitda margin è atteso al 23,2% (21,8% nel 2019) mentre l’Ebit margin dovrebbe attestarsi sul 13,5% (12,5% nel 2019) e il net margin al 9,7% (6,9% nel 2019).

Da un punto di vista finanziario l’indebitamento finanziario netto, al 31 dicembre 2022 è visto in calo del 71,9% a 8,5 milioni.

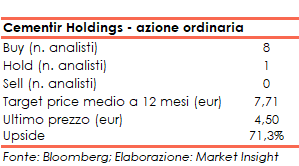

Alla luce di ciò, il target price medio dell’azione ordinaria è visto a eur 7,71, ovvero il 71,3% sopra gli eur 4,50 della chiusura del 19 marzo 2020, con gli analisti ripartiti tra 8 raccomandazioni buy, 1 hold e nessun sell.

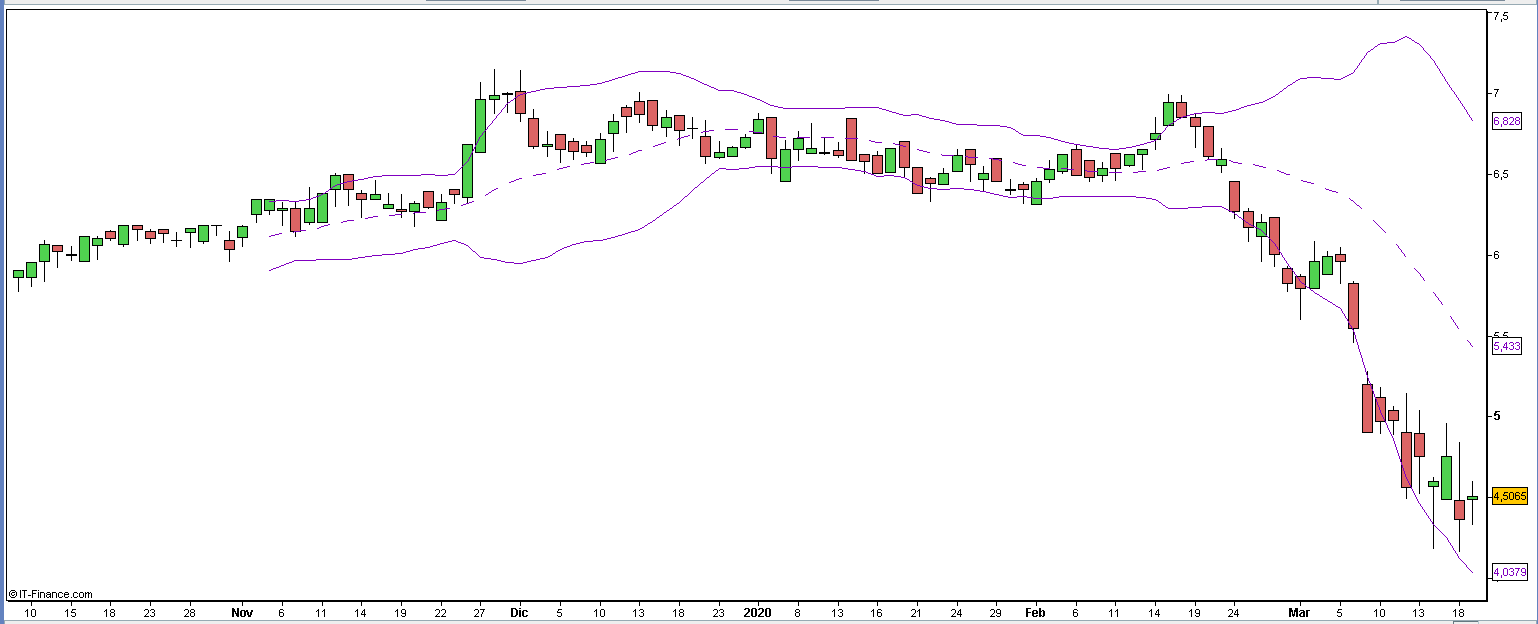

BORSA

L’azione ordinaria, dopo avere scambiato da fine novembre a metà febbraio nel canale orizzontale posto tra eur 6,40 e eur 6,96 ha iniziato un trend ribassista, innescato dall’evolversi del contagio da covid 19, che l’ha portata sugli attuali valori di eur 4,5.

Tale movimento, partito il 18 febbraio 2020 quando il titolo scambiava sugli eur 6,94, è avvenuto quasi costantemente scorrendo lungo la banda di Boellinger inferiore.

Da inizio anno, aperto a eur 6,75, l’azione ha perso il 33,3%.