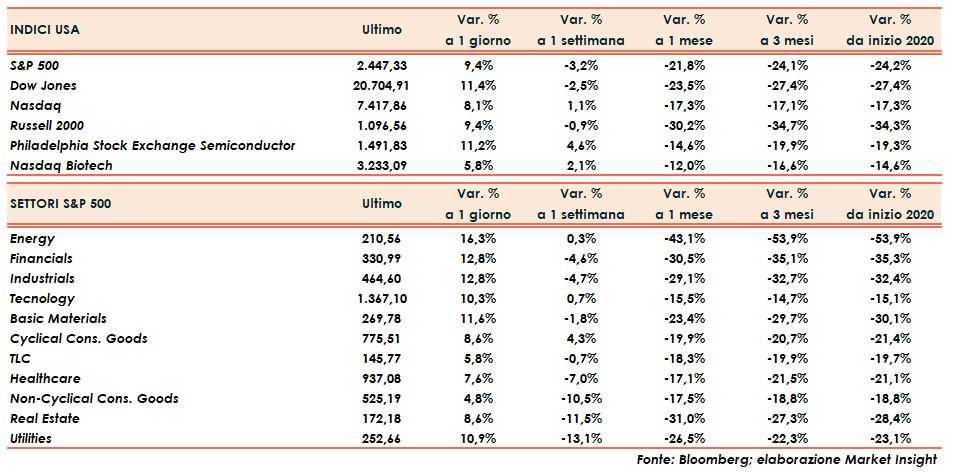

L’indice dei trenta titoli principali avanza di oltre 2.000 punti (+11,4%) e realizza la miglior seduta dal 1933, grazie agli stimoli monetari e fiscali messi in campo sia della Federal Reserve che dal governo.

In forte crescita anche gli altri principali listini con lo S&P500 che balza del 9,3%, il Nasdaq dell’8,1% ed il Russell 2000 del 10,5%. VIX chiude invariato a 61,6 punti.

Il mercato spera che i provvedimenti lanciati dalle autorità mondiali possano evitare la caduta dell’economia, sia planetaria che americana, in depressione. Tecnicamente il rimbalzo ha approfittato del forte ipervenduto e della ricopertura dell’enorme scoperto ancora in essere.

In attesa di conoscere tutti i dettagli del pacchetto di aiuti fiscali approvato ieri notte dal parlamento americano, i listini proveranno a proseguire anche oggi il rimbalzo cercando di mantenersi sopra i livelli del dicembre 2018, bucati ad inizio settimana.

In after hours, Nike conferma che ha riaperto tutti i negozi in Cina e che le vendite online in Asia stanno andando molto bene generando un rialzo del titolo di dieci punti percentuali in after hours.

In particolare evidenza durante la seduta di ieri i titoli più penalizzati nella scorse settimane tra i quali Delta Airlines (+21%) e General Motors (+20%).

Tutti gli undici settori dello S&P500 hanno chiuso con larghissimi guadagni ad iniziare dall’energia (+16,3%), seguita dai finanziari (+12,8%) e dagli industriali (+12,8%) con i consumi durevoli (+4,8%) unico comparto in crescita al di sotto del cinque per cento.

Mercato obbligazionario con rendimenti in salita di otto punti base allo 0,37% sulla scadenza biennale e di cinque sul Tbond allo 0,82%.

Petrolio in crescita del 2,8% a 24 dollari al barile, mentre prosegue l’impennata dei metalli preziosi con l’oro che avanza di quattro punti percentuali e l’argento di sei.

Infine, sul mercato valutario il dollaro si indebolisce per la prima volta dopo undici sedute di rialzo consecutivo e scivola a 1,081 nei confronti della moneta unica.