")

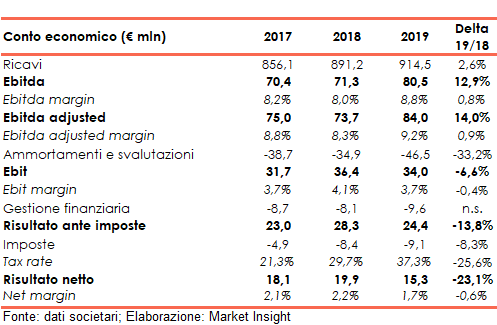

Massimo Zanetti archivia il 2019 con ricavi cresciuti del 2,6% a 914,5 milioni grazie all’effetto cambi, mentre le maggiori vendite di caffè sono state compensate dal decremento dei prezzi medi di vendita. Più articolata la lettura dei margini reddituali, condizionati dagli effetti dell’IFRS 16. L’Ebitda è così aumentato da 71 a 81 milioni grazie ai 10,3 milioni correlati all’IFRS 16, che poi si è riflesso sull’Ebit, sceso da 36,4 a 34 milioni anche per i maggiori ammortamenti (9,3 milioni) connessi sempre al citato IFRS 16. Infine, maggiore è stata la contrazione dell’utile netto diminuito del 23% a 15,3 milioni. Nel contempo i debiti netti salgono da 174,7 a 266,5 milioni, di cui 47,2 milioni connessi all’IFRS 16. L’emergenza coronavirus non dovrebbe avere effetti significativi sui conti del gruppo il cui business è particolarmente resiliente.

MODELLO DI BUSINESS

Massimo Zanetti Beverage opera nella produzione e vendita di caffè tostato e di alcune tipologie di prodotti coloniali (principalmente tè, cacao, spezie) e altri prodotti ad uso alimentare (tra i quali salse per condimenti, zucchero, cioccolatini, biscotti).

Il portafoglio marchi del Gruppo include i seguenti brand; Segafredo Zanetti, Boncafè, Bonchoco, Bontea, Brodies, Café Corsica, Café Mag, Café Montaña, Caswell’s, Chase & Sanborn, Chave D’Ouro, Chock full o’Nuts, Fabia, Gravity Espresso, Hills Bros., iCafè, Indulge Your Senses, Itambé, Kauai, La San Marco, Meira, MJB, Monte Coffee, Nicola, Ox3, Philtre d’Orm Private Labels, Project t Premium Tea, Puccino’s, San Marco, Sapore Italiano.

La vendita del caffè tostato e dei prodotti coloniali e derivati si realizza attraverso i seguenti tre canali:

- Mass Market: è rappresentato dagli esercizi ove sia acquista il caffè per uso domestico, quali negozi, catene di iper e supermercati (GDO), e i cash & carry;

- Foodservice è rappresentato dagli esercizi ove si consuma in loco il prodotto, quali bar/caffetterie, ristoranti, alberghi, mense, scuole, ospedali, società di catering e distributori automatici;

- Private Label è rappresentato da operatori sia Mass Market che Foodservice che commercializzano, con marchi propri, cibi e bevande prodotti e forniti da terzi.

Inoltre, il Gruppo produce e vende (o concede in uso gratuito) macchine da caffè per uso in ambiente di lavoro, domestico e professionale e attrezzature da bar e si avvale di una rete internazionale di caffetterie (gestite prevalentemente in franchising).

Il Gruppo opera principalmente in Italia, USA, Francia, Finlandia, Portogallo, Germania e Austria e in misura meno rilevante, è presente in altri paesi, tra i quali Olanda, Polonia, Svizzera, Belgio, Repubblica Ceca, Danimarca, Grecia, Ungheria, Slovacchia, Slovenia, Regno Unito, Estonia, Croazia, Brasile, Argentina, Cile, Costa Rica, Messico, Giappone, Australia, Nuova Zelanda, Tailandia, Malesia, Emirati Arabi e Singapore.

CONTO ECONOMICO

Nel 2019 i ricavi si sono attestati a 914,5 milioni in aumento rispetto ai 891,2 milioni del 2018, sostenuto in particolare dall’effetto cambi (+2,4%). Infatti, l’aumento dei volumi di vendita di caffè tostato (+2,5%) è stato quasi completamente assorbito dal diminuzione dei prezzi di vendita dello stesso (-2,3%) conseguente al calo del prezzo medio di acquisto del caffè verde.

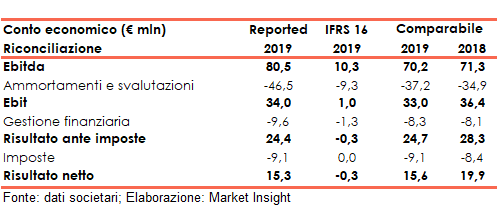

Al netto degli effetti derivanti dall’applicazione del principio contabile IFRS 16, la dinamica delle voci reddituali è la seguente:

L’EBITDA reported è salito da 71,3 milioni (8% dei ricavi) a 80,5 milioni (8,8% dei ricavi) beneficiando dell’applicazione del principio contabile IFRS 16, al netto del quale l’Ebitda comparabile è stato di 70,2 milioni (-1,5%).

Escludendo i costi non ricorrenti legati ad alcuni progetti di efficientamento avviati nelle controllate nonché al rilancio della gamma Segafredo in Italia nel canale Mass Market l’Ebitda adjusted è stato di 84 milioni.

L’Ebit ha evidenziato un calo da 36,4 milioni (4,1% dei ricavi) a 34 milioni (3,7% del fatturato) riconducibile all’incremento degli ammortamenti da 34,9 milioni a 46,5 milioni, dovuto principalmente alla prima applicazione del nuovo principio contabile IFRS 16 per 9,3 milioni e alla fluttuazione dei tassi di cambio per 0,6 milioni. Anche in questo caso, al netto dell’applicazione del suddetto principio, l’Ebit comparabile è stato di 33,0 milioni.

Infine, l’utile netto pari a 15,3 milioni (15,6 milioni al netto dell’IFRS 16) ha evidenziato un decremento di 4,6 milioni rispetto al 2018 per la contrazione dell’Ebit, l’incremento degli oneri finanziari netti da 8,1 milioni a 9,6 milioni (sostanzialmente relativi all’impatto della prima applicazione dell’IFRS 16 per complessivi 1,3 milioni) e l’aumento delle imposte da 8,4 milioni (tax rate del 29,7%) a 9,1 milioni (tax rate del 37,3%).

Il net margin è pertanto sceso dal 2,2% all’1,7%.

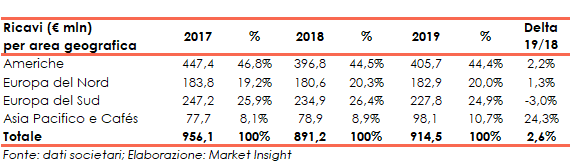

BREAKDOWN RICAVI

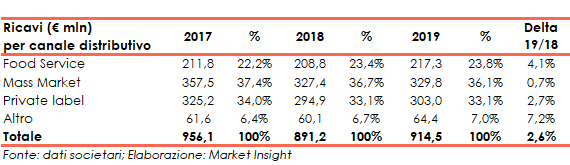

Nell’esercizio 2019 i ricavi sono stati apri a 914,5 milioni, in progresso del 2,6% a cambi correnti rispetto al fatturato 2018. A cambi costanti la variazione è stata del +0,2%.

Il Food Service ha registrato un aumento del 4,1% a cambi correnti (+3,9% a cambi costanti) a 217,3 milioni (23,8% del totale) grazie al positivo andamento del quarto trimestre (+5,7% a cambi correnti rispetto agli ultimi tre mesi 2018).

Il fatturato del Mass Market è risultato in crescita dello 0,7% a cambi correnti (-1,1% cambi costanti) a 329,8 milioni (36,1% del totale). Il canale ha evidenziato un miglioramento in tutte le geografie nell’ultimo trimestre (+6,8% a/a a cambi correnti), dopo un primo semestre penalizzato dalla debolezza in America e dal timing legato all’introduzione della rinnovata gamma di prodotti Segafredo in Italia.

I ricavi del canale Private Label, nonostante il progresso del 2,7% a cambi correnti (-1,6% a cambi costanti) a 303,0 milioni, (33,1% del totale) risentono dell’adeguamento dei prezzi di vendita del caffè tostato legato alla riduzione del prezzo di acquisto del caffè verde.

Da un punto di vista geografico, le Americhe si confermano il primo mercato per il Gruppo con il 44,4% del fatturato (44,5% nel 2018), seguito dal Sud Europa con il 24,9% (26,4% nel 2018) e dall’Europa del Nord con il 20% (20,3% nel 2018). Infine, l’area APAC e le caffetterie, con ricavi saliti da 79 milioni a 98 milioni, hanno inciso per il 10,7% sui ricavi consolidati (8,9% del totale nel 2018).

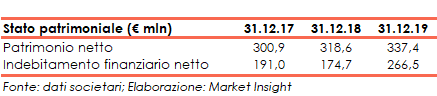

STATO PATRIMONIALE

Al 31 dicembre 2019 il patrimonio netto era pari a 337,4 milioni (con un ratio Total asset / equity pari al 2,78x) in aumento rispetto ai 318,6 milioni del 31 dicembre 2018 (ratio total asset / equity al 2,54x).

L’indebitamento finanziario netto è salito a 266,5 milioni rispetto ai 174,7 milioni del 2018, principalmente per l’applicazione dell’IFRS 16, il cui impatto è stato negativo 47,2 milioni, e dall’acquisizione di Cafè Pacaembu a ottobre 2019.

Escludendo l’acquisizione e l’impatto dell’IFRS 16, l’indebitamento finanziario netto consolidato è pari a 194 milioni.

La componente a breve della pfn era negativa per 46,7 milioni (positiva per 582 migliaia alla fine del 2018).

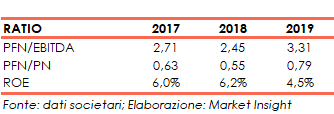

RATIOS

L’incremento dell’indebitamento finanziario netto ha determinato la crescita dei ratios PFN / Ebitda e PFN / Equity rispettivamente dal 2,45x al 3,31x e dallo 0,55x allo 0,79x.

Infine, a causa principalmente della riduzione dell’utile netto, il roe è diminuito dal 6,2% al 4,5%.

STRATEGIA

Le iniziative strategiche del gruppo prevedono:

- Il consolidamento della posizione di mercato anche attraverso il rafforzamento della brand awarenes;

- l’aumento della redditività ottimizzando la capacità produttiva a livello globale e il controllo dei costi;

- cogliere opportunità di espansione internazionale e sviluppo delle caffetterie in franchising;

- operazioni di M&A sia sui nuovi mercati sia su quelli già presidiati.

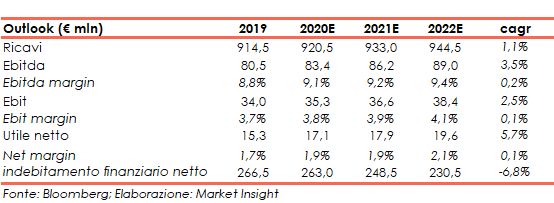

OUTLOOK

Le previsioni del management per il 2020, in assenza di operazioni straordinarie, sono le seguenti:

- leggera crescita dei ricavi consolidati derivanti dal miglioramento del mix di prodotto e canale e dalla crescita dei volumi in linea con il trend dei mercati di riferimento;

- Ebitda ricorrente consolidato sugli 84 milioni, stabile rispetto all’esercizio precedente;

- indebitamento finanziario netto consolidato è atteso intorno a 250 milioni con investimenti previsti di circa 50 milioni.

Alla fine dell’esercizio 2022 gli analisti si aspettano ricavi a 944,5 milioni (cagr del +1,1%), l’Ebitda a 89,0 milioni (cagr del +3,5%), l’Ebit a 38,4 milioni (cagr del +2,5%) e l’utile netto a 19,6 milioni (cagr del +5,7%).

Sul fronte della marginalità, a fine 2022 l’Ebitda è atteso al 9,4% (8,8% nel 2019) mentre l’Ebit dovrebbe attestarsi al 4,1% (3,7% nel 2019) e il net margin al 2,1% (1,7% nel 2019).

L’indebitamento finanziario netto, al 31 dicembre 2022 è visto in calo del 6,8% a 230,5 milioni.

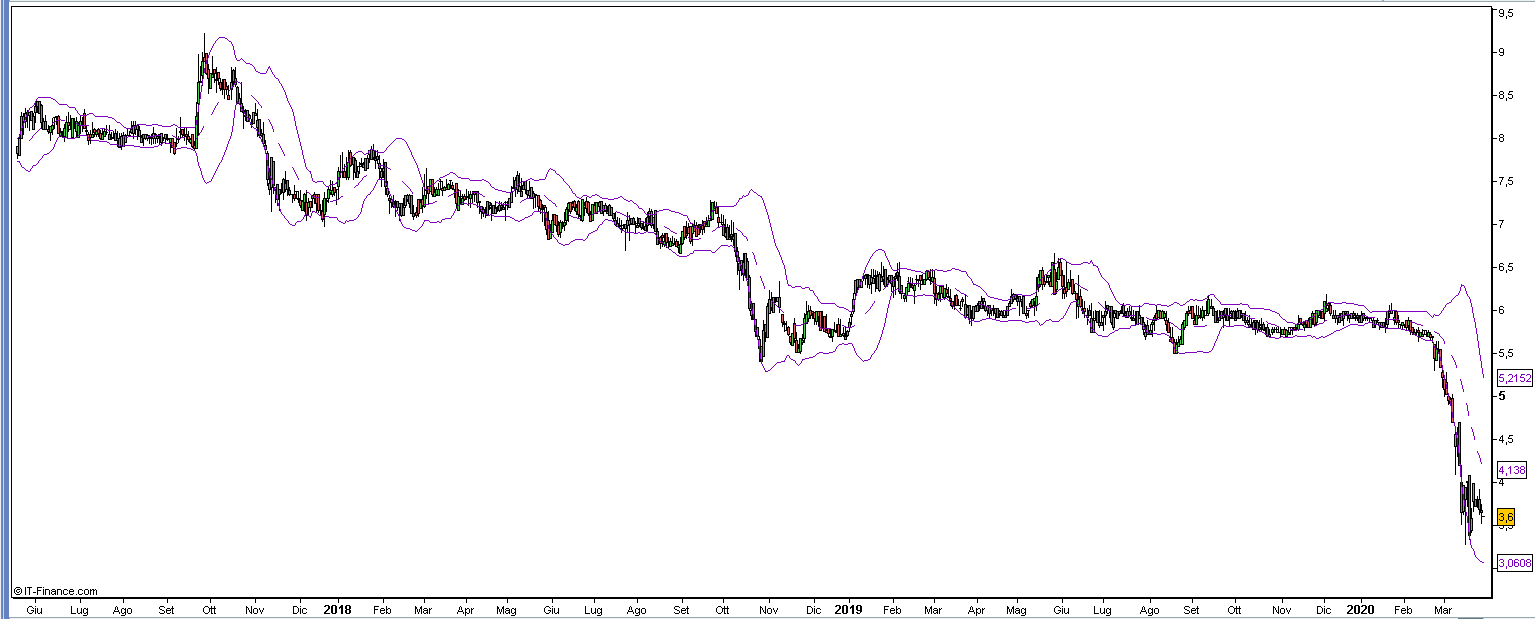

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 5,95 euro, ovvero il 65,3% sopra al valore del 26 marzo 2020 pari a eur 3,60, con gli analisti che si sono espressi con 3 raccomandazioni hold, nessun buy e nessun sell.

BORSA

A inizio 2020 l’azione ordinaria ha proseguito nel suo trend discendente che l’aveva caratterizzata negli ultimi esercizi prima di subire a fine febbraio il sell-off generale sui mercati azionari derivante dall’epidemia Covid 19.

Il titolo ha pertanto rotto il supporto in area 5,5 euro e si è portato fino ai minimi di 3,38 euro prima di riportarsi sugli attuali valori in un contesto di volatilità.

Da inizio anno, aperto a 5,86 euro, l’azione ha perso il 38,6%.