")

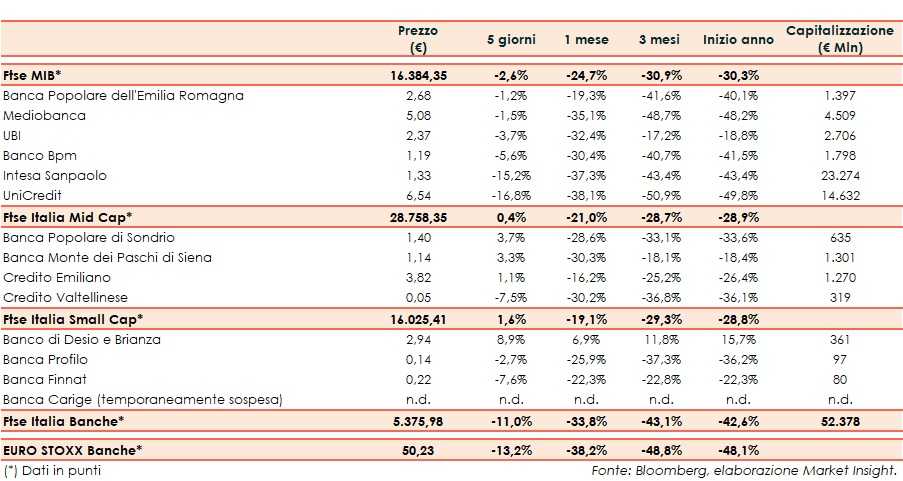

Il Ftse Italia Banche chiude l’ottava con un pesante ribasso dell’11% e tenendo meglio dell’analogo europeo (-13,2%), frenando anche il Ftse Mib (-2,6%).

Sul versante internazionale le preoccupazioni sono connesse al diffondersi del coronavirus nel Mondo, a cui governi e banche centrali hanno iniziato a porre in essere manovre per farvi fronte.

Anche sul fronte italiano restano forti timori legati al coronavirus dopo i molti contagi accertati (anche se gli ultimi dati sembrano segnalare una stabilizzazione), per i riflessi negativi sull’economia. Il Governo ha deciso di stanziare fino a 25 miliardi per fare fronte all’emergenza, a cui saranno aggiunte altre significative risorse.

In questo contesto, con lo spread Btp-Bund che ha oscillato tra i 190-200 pb, il comparto bancario ha recuperato parzialmente, dopo che nei giorni scorsi era stato impattato dalla raccomandazione arrivata dalla BCE di non pagare i dividendi e non procedere con i buy-back almeno fino a inizio ottobre.

Sul Fste Mib vendite su UniCredit (-16,8%), che ha accolto la richiesta della BCE di rinviare la decisione su cedole e buy-back almeno fino a inizio ottobre, così come Banco Bpm (-5,6%). Anche Intesa Sanpaolo (-15,2%) si è allineata alla raccomandazione BCE, confermando anche di voler andare avanti nell’Ops su Ubi (-3,7%), anch’essa adeguatasi alle richiesta della Vigilanza. Lo stesso ha fatto Bper (-1,2%).

Sul Mid Cap ok Mps (+3,3%), aspettando notizie sulle trattative tra Mef e UE sul de-risking. Rimbalzo per Popolare Sondrio (+3,7%), alle prese con il de-risking.

Tra le Small Cap focus su Carige, che adesso è tornata a concentrarsi sull’attività ordinaria, anche in vista della riammissione in Borsa.