nel 1H25")

nel 1H25")

")

")

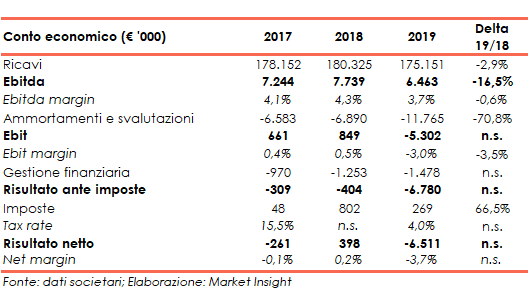

NewLat Food ha centrato il primo obiettivo e si è aggiudicata il 46,24% della Centrale del Latte d’Italia con un’offerta mista di un euro per azione e 0,33 azioni Newlat Food per ogni azione della società torinese, su cui ora verrà lanciata un’Opas alle stesse condizioni. I conti annuali di Centrale del latte d’Italia dovrebbero essere quindi gli ultimi come realtà autonoma. Una realtà che archivia il 2019 con ricavi in diminuzione del 2,9% a 175,2 milioni, mentre l’Ebitda crolla del 16,5% a 6,5 milioni e l’Ebit passa in negativo attestandosi su una perdita di 5,3 milioni, rispetto all’utile di 0,8 milioni del 2018. Il conto economico si chiude poi con una perdita di 6,5 milioni rispetto all’utile di 0,4 milioni nel 2018. Il segno più lo troviamo invece nei debiti netti, che salgono ancora e superano quota 77 milioni. Il roe del gruppo nato dal consolidamento delle due entità è atteso al 7,2% nel 2020 e al 10,4% nel 2021 mentre la pfn è prevista debitoria per 23,2 milioni a fine 2020 e positiva per 3,2 milioni alla fine del 2021.

MODELLO DI BUSINESS

Centrale del Latte d’Italia è nata nel 2016 dalla fusione per incorporazione di Centrale del Latte di Firenze, Pistoia e Livorno spa in Centrale del Latte di Torino & C., che, in precedenza, aveva incorporato Centro Latte Rapallo spa creando una realtà attiva nella lavorazione, trasformazione e vendita di latte e prodotti lattiero-caseari in Piemonte, Veneto, Liguria e Toscana.

Una realtà che ora, a tre anni dalla nascita, approda in Newlat Food, che all’inizio della scorsa settimana ha sottoscritto un accordo vincolante con alcuni soci di Centrale del Latte d’Italia per acquistare una quota del 46,24% con un’offerta mista, cash e azioni: 1 euro per azione e 0,33 azioni Newlat Food per ogni azione Centrale Latte Italia. L’operazione è stata eseguita mercoledì 1 aprile ed ora Newlat Food lancerà un’offerta pubblica di acquisto e scambio obbligatoria sul resto del capitale.

Operazione strategica, dalla quale nasce un Gruppo leader anche nei prodotti caseari poiché la nuova realtà sarà attiva anche nel latte fresco pastorizzato, latte a lavorazione a ultra-alta temperatura, yogurt, creme, latte fresco pastorizzato e panna UHT, ma anche prodotti freschi a base vegetale nonché altri prodotti confezionati. Prodotti che Centrale del Latte commercializza con i brand Tapporosso, Mukki, Centrale del Latte Vicenza, Latte Tigullio, Alta Quota, Cappuccino Lovers, LAATTE Tapporosso, Monviso e Piemonte. Una gamma che si affianca a quella presenta nel gruppo Newlat (vedi lettera del 16 marzo 2020).

Combinazione industriale grazie la quale nasce il terzo operatore italiano del settore Milk & Dairy con una capacità produttiva completa e competitiva. Inoltre, sono state individuate una serie di sinergie di varia natura che, una volta implementate, porteranno ad efficienze sostanziali nel breve termine. Uno dei punti fondamentali sarà la complementarietà dei brand e dei territori nonché le relative filiere produttive di alta qualità, come quella toscana.

CONTO ECONOMICO CENTRALE LATTE D’ITALIA

Nel 2019 i ricavi sui sono attestati a 175,2 milioni in diminuzione del 2,9% a causa dell’andamento negativo di tutte le categorie prodotto.

Anche l’Ebitda è sceso, del 16,6% a 6,5 milioni con conseguente diminuzione dell’Ebitda margin dal 4,3% al 3,7%.

Alla performance hanno contribuito sia il calo dei ricavi che l’aumento dei costi delle materie prime, sussidiarie, di consumo e merci da 98,6 milioni a 100,3 milioni, in un contesto in cui il latte ha mantenuto nel 2019 prezzi superiori a quelli del 2018.

Al contrario il costo del personale è sceso da 26,5 milioni a 26,0 milioni in scia alla diminuzione del numero medio di dipendenti da 433 unità a 414 unità.

Le spese per i servizi sono poi diminuite da 45,1 milioni a 43,5 milioni.

Dopo ammortamenti in crescita da 6,6 milioni a 9,5 milioni principalmente a causa dell’applicazione del principio IFRS 16, il cui impatto è stato di 2,2 milioni e l’aumento delle svalutazioni da 0,3 milioni a 2,2 milioni, l’Ebit è passato da un valore positivo di 0,8 milioni a uno negativo di 5,3 milioni.

Infine, in seguito all’aumento degli oneri finanziari netti da 1,3 milioni a 1,5 milioni a cui si aggiunge la diminuzione del beneficio fiscale da 0,8 milioni a 0,3 milioni, la perdita netta è stata di 6,5 milioni, a fronte di un utile netto di 0,4 milioni nel 2018.

BREAKDOWN RICAVI CENTRALE LATTE D’ITALIA

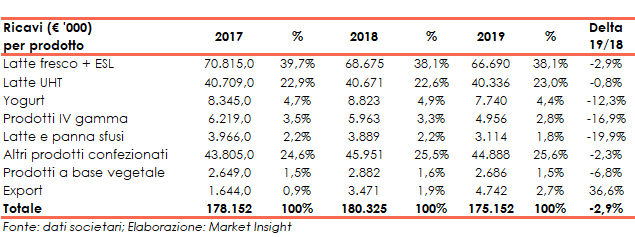

Nell’esercizio 2019 i ricavi sono stati pari a 175,2 milioni, in contrazione del 2,9% rispetto al fatturato del 2018 a causa delle performance negative di tutte le linee prodotto ad eccezione dell’export che è aumentato del 36,6% a 4,7 milioni (2,7% del totale).

In particolare le vendite di latte fresco e ESL (Extended Shelf-Life) sono disunite del 2,9% a 66,7 milioni (38,1% del totale), quelle del Latte UHT dello 0,8% a 40,3 milioni (23,0% del totale), quelle degli yogurt del 12,3% a 7,7 milioni (4,4% del totale), quelle dei prodotti di quarta gamma (frutta e verdure cotte e ricettate, confezionate e pronte al consumo) del 16,9% a 5,0 milioni (2,8% del totale), quelle di latte e panna sfusi del 19,9% a 3,1 milioni (1,8% del totale), quelle dei prodotti a base di frutta del 6,8% a 2,7 milioni (1,5% del totale) e quelle degli altri prodotti confezionati del 2,3% a 44,9 milioni (25,6% del totale).

È proseguita pertanto l’attività di sviluppo delle esportazioni anche nel canale del commercio online ed è continuata l’esperienza del flagship store virtuale cinese su Tmall, piattaforma b-to-c (business to consumer) di e-commerce del Gruppo Alibaba.

In base ai dati di IRI Infoscan Iper, Super e LSP al 31 dicembre 2019, il Gruppo ha rafforzato le proprie posizioni di mercato posizionandosi come terzo polo italiano del latte potendo contare su una quota di mercato italiano a valore del 7,9% nel settore latte fresco + ESL e del 3,6 % nel settore latte a lunga conservazione (UHT). Nelle regioni Piemonte – Valle d’Aosta, Toscana, Liguria e Veneto, il Gruppo mantiene una posizione di leadership con quote di mercato nelle quattro regioni pari al 28,8% nel settore latte fresco + ESL e del 14,6% nel settore latte a lunga conservazione (UHT).

STATO PATRIMONIALE CENTRALE LATTE D’ITALIA

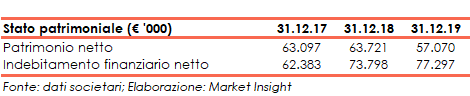

Al 31 dicembre 2019 il patrimonio netto era pari a 57,1 milioni (con un ratio Total asset / equity pari al 3,69x) in contrazione rispetto ai 63,7 milioni del 31 dicembre 2018 (ratio tota asset / equity al 3,30x).

Sempre al 31 dicembre 2019 l’indebitamento finanziario netto era pari a 77,3 milioni (73,0 ante applicazione del principio IFRS 16) in aumento rispetto ai 73,8 milioni della stessa data del 2018.

La dinamica riflette gli investimenti in corso negli stabilimenti del Gruppo.

La componente a breve della pfn era negativa per 16,7 milioni in aumento rispetto ai 7,6 milioni del 31 dicembre 2018.

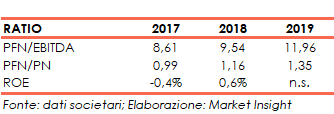

RATIOS CENTRALE LATTE D’ITALIA

L’incremento dell’indebitamento finanziario netto e la contestuale riduzione dell’Ebitda e dell’Equity hanno provocato un deterioramento dei ratios PFN / Ebitda e PFN / Equity rispettivamente dal 9,54x all’11,96x e dall’1,16x all’1,35x.

Infine, a causa principalmente della dinamica dell’utile netto, il roe è tornato negativo a – 11,4%.

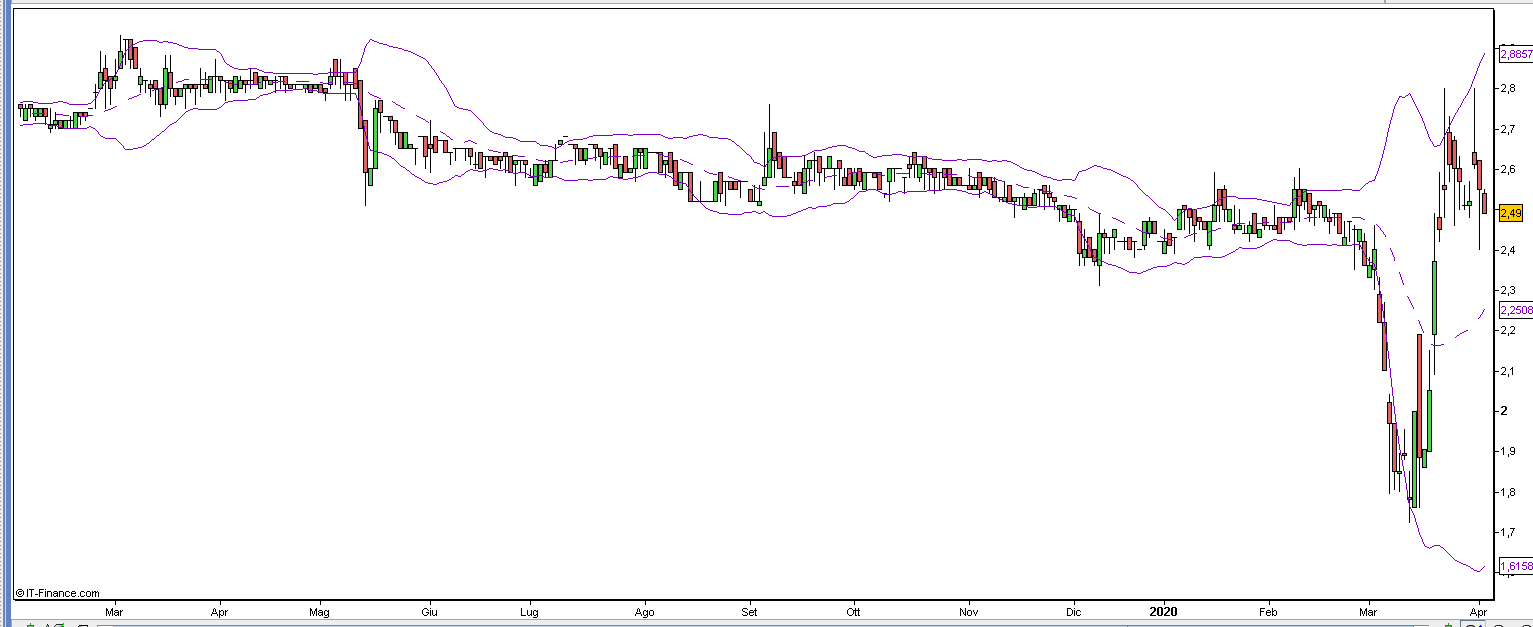

BORSA

L’avvio delle trattative con NewLat e il successivo annuncio dell’acquisizione e dell’Opas da parte di quest’ultima hanno portato l’azione ordinaria a chiudere la seduta del 2 aprile 2020 a 2,49 euro ovvero il 7,0% sotto il prezzo d’acquisto del pacchetto rilevato (1 euro + 0,33 azioni NewLat che, sempre alla chiusura del 2 aprile 2020, valevano 5,04 euro).