Chiusura contrastata per le borse europee, mentre Wall Street viaggia in rialzo dopo i primi risultati corporate della nuova stagione di trimestrali.

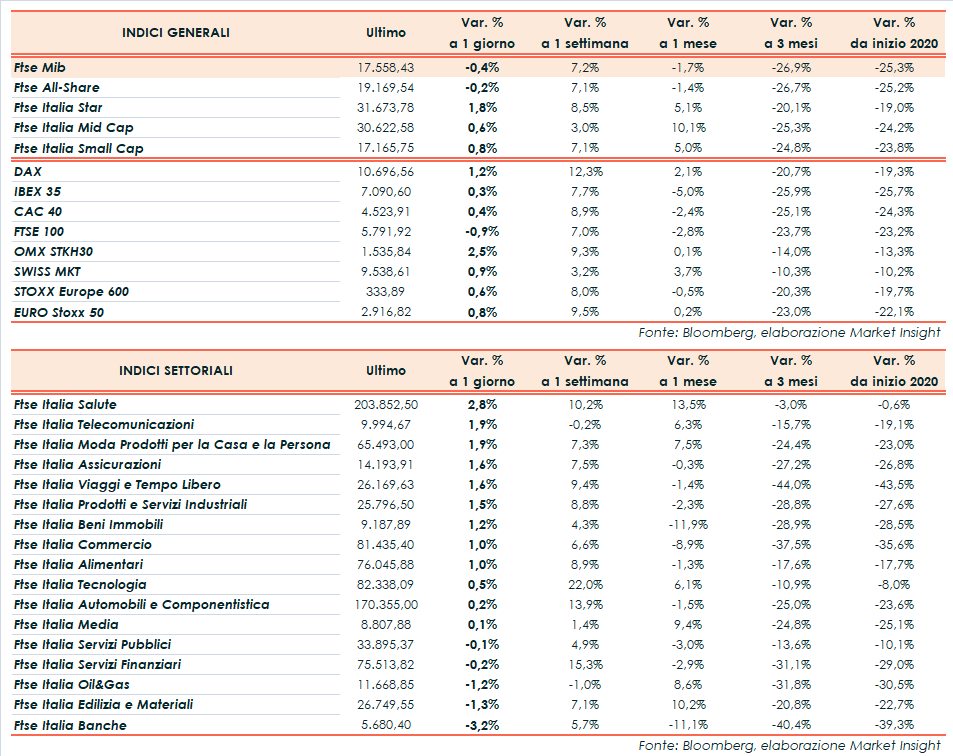

A Piazza Affari il Ftse Mib archivia gli scambi in flessione dello 0,4% a 17.558 punti. Positivi il Dax di Francoforte (+1,2%), l’Ibex 35 di Madrid (+0,3%) e il Cac 40 di Parigi (+0,4%), debole il Ftse 100 di Londra (-0,9%). Oltreoceano, guadagnano terreno Dow Jones (+1,9%), S&P 500 (+2,2%) e Nasdaq (+3%).

I mercati continuano a monitorare l’evoluzione della pandemia di coronavirus a livello globale e a valutare le possibilità di graduale riapertura delle attività nei diversi Paesi in scia al progressivo appiattimento della curva dei contagi.

Nel frattempo, ha preso il via la earning season statunitense con i conti di Johnson & Johnson (+4,2%) e dei colossi finanziari Wells Fargo (-4,6%) e JP Morgan (-3%). Al di là dei risultati del primo trimestre, l’attenzione degli operatori si focalizza soprattutto sulle proiezioni per l’anno in corso, al fine di valutare l’impatto dell’emergenza coronavirus sugli utili.

In giornata sono state diffuse anche le proiezioni aggiornate del Fondo Monetario Internazionale, che per il 2020 prevede un Pil in diminuzione del 3% a livello globale, con un incerto rimbalzo del 5,8% nel 2021. Non sono esclusi scenari anche peggiori, mentre per l’Italia si stima una discesa del 9,1%.

Goldman Sachs invece prevede per l’eurozona una contrazione del Pil pari al 9% nel 2020 con Italia e Spagna tra i Paesi più colpiti. Per l’Italia in particolare si attende una contrazione dell’11% accompagnata da un forte incremento della disoccupazione, che entro metà dell’anno potrebbe toccare il 17 per cento.

Intanto il Tesoro americano ha reso noto che i Paesi membri del G7 sono favorevoli alla sospensione temporanea dei pagamenti sul debito da parte dei Paesi più poveri in caso di accordo con il G20.

Sul fronte delle banche centrali, la Bce ha reso noto di aver effettuato nell’ultima ottava acquisti di titoli per complessivi 36,8 miliardi di euro, di cui 16,25 miliardi nell’ambito del quantitative easing ordinario mentre 20,55 miliardi sono relativi ad acquisti “pandemici”.

Con riferimento all’agenda macroeconomica, i dati cinesi di marzo sul commercio hanno evidenziato un quadro meno critico di quanto ipotizzato, con le esportazioni in calo del 6,6% (consensus -14%) e le importazioni in flessione dello 0,9% (attese -9,5%) su base annua.

Sul Forex il dollaro perde terreno nei confronti delle altre principali valute, consentendo all’EUR/USD di risalire a 1,096 mentre il cambio fra biglietto verde e yen scivola a 107,1 e la sterlina si apprezza a 1,26 dollari.

Tra le materie prime l’oro viaggia sui massimi dal 2012 a 1.734 dollari l’oncia mentre hanno invertito la rotta le quotazioni del greggio con il Brent (-5,7%) a 29,9 dollari e il Wti (-5,4%) a 21,2 dollari. Resta l’incertezza sul fatto che i tagli all’offerta da parte dei principali produttori (quasi 10 milioni di barili al giorno a partire da maggio) saranno sufficienti a controbilanciare il crollo della domanda dovuto alla crisi sanitaria.

Sull’obbligazionario lo spread Btp-Bund risale di circa 22 punti base a 215 bp, con il rendimento del decennale italiano in area 1,77%. Nel collocamento riservato agli operatori specialisti il Tesoro ha collocato complessivamente Btp per 1,878 miliardi.

Infine, tra le big cap di Piazza Affari avanzano soprattutto Nexi (+5,9%), Diasorin (+5%) e Atlantia (+3,5%) mentre chiudono deboli le banche con Unicredit (-4,5%) e Bper (-4,5%) in coda.