nel 1H25")

corre Buzzi (+8%)")

Portobello archivia il 2019 con ricavi a 45 milioni (+111%), Ebitda margin al 18,2% (+240 punti base), Ros dall’11% al 15% ed utile quasi triplicato a 4,8 milioni. Ma tutto ciò appartiene al passato ed ora la pandemia Covid-19 getta ombre sulle aspettative. Il management spiega però che a fronte della chiusura “forzata” dei punti vendita ci sono le attese sull’online mentre “le stime sul 2020 confermano la crescita dei volumi e un risultato economico positivo”.

Modello di Business

Portobello, costituita nel 2016, è attiva nella rivendita di spazi pubblicitari, di proprietà o acquistati da terzi, a fronte di un corrispettivo monetario o in alternativa tramite il sistema del barter (baratto). I prodotti, acquisiti in cambio merce o acquistati direttamente dai fornitori, vengono destinati ai canali B2C quali punti vendita Portobello (11 a fine 2019), il proprio portale www.portobelloclub.com e i Marketplace. Quello che non viene venduto attraverso questi canali è ceduto ad altri rivenditori nel canale.

Il gruppo opera sul territorio nazionale attraverso le business unit verticalmente integrate: Media & Advertising, Retail (B2C), B2B. Inoltre dal 2018 la società edita diversi periodici che spaziano dal mondo del gossip, della cucina, della famiglia fino ad arrivare al fashion femminile e alla cronaca.

È inoltre in fase di studio il lancio del progetto franchising “che permetterà all’azienda di crescere e scalare velocemente il mercato italiano, consentendo di espandere il brand Portobello senza ricorrere ad investimenti legati alle aperture di negozi diretti”.

Conto Economico

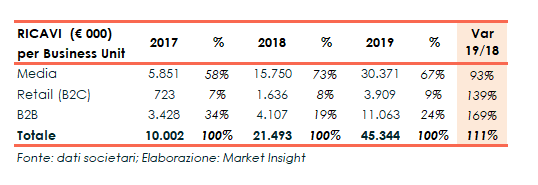

Prosegue il positivo trend di crescita di Portobello che chiude il 2019 con ricavi più che raddoppiati a 45,3 milioni grazie al positivo apporto di tutte le business unit.

Ancora più accentuata l’ascesa dell’Ebitda a 8,2 milioni, dai 3,4 milioni di fine 2018, non solo frutto dell’ampliamento del volume d’affari, ma anche dalla maggiore efficienza gestionale e dall’ottimizzazione delle marginalità delle varie attività. L’incidenza sulle vendite si è attestata al 18,2%, dal 15,8% del 2018.

Valore quasi triplicato per l’Ebit a 6,8 milioni (2,3 milioni nel 2018) effettuati ammortamenti per 1,5 milioni (+38%), con un Ros aumentato di oltre 4 punti percentuali al 15%.

L’utile netto si attesta a 4,8 milioni, da 1,8 milioni del 2018, spesati oneri finanziari netti per 135 mila euro (2 mila euro nel 2018) e una maggiore imposizione fiscale al 28,6% dal 23,3% di un anno prima.

Breakdown Ricavi

Sostenuto anche nel 2019 lo sviluppo di tutte le business unit. Nel dettaglio il comparto Media, che rappresenta il 67% del totale, ha apportato ricavi pari a 30,4 milioni (+93%), grazie al rafforzamento della posizione sul mercato nazionale, alla capacità di acquisire spazi pubblicitari ad alto impatto mediatico e all’incremento delle vendite delle pagine pubblicitarie di proprietà legate alle riviste edite.

Particolarmente positive le vendite nel canale B2B, balzate a oltre 11 milioni (4,1 milioni nel 2018), con un’incidenza sul totale al 24% (19% nel 2018), in virtù dell’incremento dei contratti di permuta e della capacità di cogliere le opportunità di monetizzare gli stock senza perdita di marginalità.

Nel canale B2C (Retail) le vendite sono passate da 1,6 a 4 milioni circa con un’incidenza del 9% (8% nel 2018). Nell’anno sono stati aperti 5 nuovi punti vendita ed è stato effettuato il restyling, ottimizzando gli spazi e la valorizzazione delle diverse categorie merceologiche, nonché il miglioramento qualitativo. Il restyling ha prodotto risultati economici e gestionali importanti like for like con i negozi già aperti nel 2018: fatturato +36%, margine lordo +37%, margine percentuale aumentato dell’11%, numero medio scontrini +75%.

Stato Patrimoniale

Progressivo e sostenuto l’incremento del patrimonio netto e connesso in particolare, tra il 2017 e il 2018 (da 0,4 milioni a 5,4 milioni), all’aumento di capitale effettuato nell’ambito della quotazione all’Aim per oltre 3 milioni, mentre nel 2019 recepisce il risultato conseguito nell’anno.

Inverte il segno la posizione finanziaria netta nel 2019 mostrando 5,2 milioni di indebitamento netto (positiva per 0,1 milioni nel 2018), per effetto degli investimenti effettuati sulle aperture dei nuovi punti vendita, sul miglioramento della struttura logistica e sulla comunicazione, ma anche per l’acquisizione del 24,5% di Web Magazine Makers Srl, che si ricorda detiene la licenza della rivista Rolling Stone in esclusiva per l’Italia.

Ratio

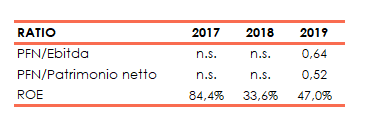

In presenza di una posizione finanziaria netta positiva i principali indicatori patrimoniali 2017 e 2018 non sono significativi. Nel 2019, invece, sia l’indicatore di rimborso del debito sia il quoziente di indebitamento risultano particolarmente contenuti e rispettivamente pari a 0,64x e 0,52x.

Permane su livelli di tutto rilievo il ritorno per gli azionisti, con un Roe attestatosi al 47% (33,6% nel 2018).

Outlook

Portobello, in ottemperanza all’applicazione del DPCM 11 marzo 2020 a seguito della diffusione del Covid- 19, ha temporaneamente chiuso i punti vendita “Portobello” spiegando che “al momento, non è possibile quantificare gli effetti economici e finanziari dell’attuale emergenza, in quanto perdura uno stato di incertezza sulla durata della chiusura straordinaria”.

Tuttavia la società esprime alcune considerazioni qualitative sulle business unit.

Per quanto riguarda la chiusura forzata “avrà un impatto diretto sul fatturato retail il quale, tuttavia, pesa meno del 9% rispetto al fatturato complessivo 2019. Quale risposta alla chiusura forzata dei negozi gli amministratori hanno deciso di investire maggiori risorse nel canale online, attività che sta dando ottimi risultati”. Inoltre, il decreto “Cura Italia” prevede un credito d’imposta pari al 30% delle spese pubblicitarie sostenute nel 2020, e non ancorato alla crescita rispetto all’anno precedente come previsto dall’attuale normativa. Provvedimento di cui beneficerà la BU Media, anche se il plafond messo a disposizione dal Governo frena gli entusiasmi.

L’organo amministrativo asserisce che “anche sulla base del positivo andamento dei primi mesi del 2020, per l’esercizio in corso si stima una crescita dei volumi e un risultato economico positivo”.

Integrae Sim (Nomad della società), condivide le aspettative della società e ritiene che l’epidemia Covid-19 possa avere un impatto diretto soltanto sul ramo retail, per il resto, vista la natura del business, Portobello beneficerà degli eccessi di magazzino risultanti da questo periodo di chiusura forzata dell’attività dei clienti. Una visione decisamente positiva come quella attinente ai benefici del citato decreto “Cura Italia”.

Ed i “numeri” incorporano questo ottimismo: il fatturato passa dai 46 milioni del 2019 ai 120 milioni del 2022 (+37,7% Cagr 19-22) mentre la marginalità regge il colpo anche nel 2020 e poi si riposiziona sugli ottimi risultati del 2019 permettendo all’utile netto di registrare una crescita costante nel triennio (vedere tabella).

Positiva anche l’evoluzione della struttura patrimoniale con equity in forte crescita (da 10 a 40 milioni) e posizione finanziaria netta da negativa a positiva con un progresso di 18 milioni dal 2019 al 2022 anche grazie alla crescente generazione di flussi di cassa attesi.

Borsa

Dall’avvio delle quotazioni, del 13 luglio 2018 ad un prezzo di collocamento di 4,4 euro, il titolo Portobello ha mostrato un certo apprezzamento da parte del mercato, intensificatosi da fine settembre 2019 fino a toccare il massimo storico a 10,9 euro il 21 ottobre, mantenendo poi un andamento costante viaggiando in area 9-9,5 euro fino a fine febbraio 2020.

Scesa poi a 6,6 euro il 9 marzo in concomitanza con il crollo delle borse connesso al coronavirus, l’azione ha poi recuperato il terreno perso in scia al buon andamento del 2019, fino a riportarsi in area 9,4 euro.

Nelle ultime 52 settimane ha messo a segno un rialzo dell’80% rispetto al calo del 22% segnato dal Ftse Aim Italia.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Portobello