")

I mercati asiatici aprono la settimana senza una direzione precisa con la Cina appena sopra la parità e il Giappone in calo, dopo che Wall Street ha chiuso l’ultima seduta della scorsa settimana in forte rialzo.

Un timido sostegno ai listini cinesi è arrivato dal taglio dei tassi sui prestiti. Il tasso a un anno ha subito una riduzione di 20 punti base a 3,85% mentre quello a cinque anno di 10 punti base a 4,65%.

E’ il secondo taglio nel corso di quest’anno, con lo scopo di rilanciare l’economia che è stata travolta dallo tsunami della pandemia di Covid-19.

L’impatto del virus si è visto questa notte dai dati macro giapponesi con le esportazioni calate dell’11,7% rispetto al -10,1% previsto dagli analisti.

Meglio delle attese ma sempre negative le importazioni a marzo che hanno registrato un calo del 5% rispetto allo scorso anno con le previsioni che vedevano un calo del 9,8%.

Nel frattempo i casi mondiali di coronavirus sono saliti a oltre 2.400.000 con 165.082 decessi. In alcuni paesi però il numero di nuovi casi sta rallentando, segnale che le misure di lockdown hanno avuto successo.

Tra le materie prime il petrolio apre la settimana in calo con il Brent a -1,82% a 27,57 dollari e il Wti a -19,81% a 14,65 dollari al barile.

Oro sostanzialmente invariato a 1.682 dollari, dopo aver raggiunto i massimi a oltre 1.740 il 14 aprile.

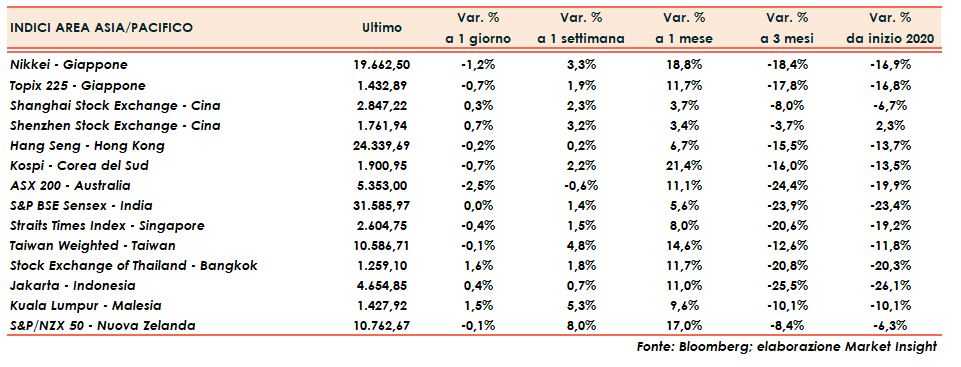

Tornando all’azionario i listini cinesi beneficiano dei tagli ai tassi con Shanghai a +0,3% e Shenzen a +0,7%. Appena sotto la parità Hong Kong a 0,2%.

Debole invece la seduta giapponese dopo la bilancia commerciale con il Nikkei a -1,2% e il Topix a -0,7%.

Settimana scorsa invece Wall Street ha chiuso l’ultima seduta in forte rialzo con il Dow Jones a +2,99%, l’S&P500 a +2,68% e il Nasdaq a +1,38%.