nel 2024")

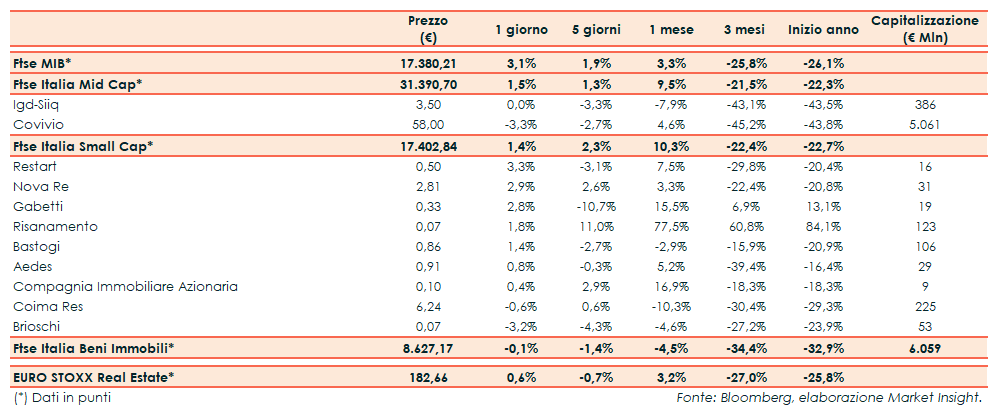

Ieri il Ftse Italia Beni Immobili ha chiuso gli scambi sotto la parità (-0,1%) sottoperformando al tempo stesso sia il corrispondente indice settoriale europeo (+0,6%) e il principale indice di Milano (+3,1%).

Nei prossimi giorni le riunioni della Federal Reserve e della Banca centrale europea, mentre la Bank of Japan ha inaugurato un Quantitative easing illimitato rimuovendo i limiti sugli acquisti di bond governativi e allineandosi alle politiche delle altre banche centrali per contrastare gli effetti della pandemia. Dall’agenda macroeconomica, invece, si attendono in settimana i dati sul Pil del primo trimestre di Stati Uniti ed Eurozona. Nel frattempo, gli operatori accolgono favorevolmente gli ultimi numeri su contagi e vittime, con i decessi ai minimi da almeno un mese in diversi Paesi europei e negli Stati Uniti. Il governatore di New York, Andrew Cuomo, ha annunciato una graduale riapertura in tre fasi, mentre in Italia il premier Giuseppe Conte ha illustrato uno schema per allentare progressivamente le restrizioni nelle prossime settimane, a partire dal 4 maggio.

Tra le Mid Cap, Igd è rimasta stabile a 3,50 euro. Vendite invece su Covivio, in calo del 3,3 per cento.

Per quanto riguarda i titoli delle società a bassa capitalizzazione, si segnala la performance messa a segno da Restart (+3,3%). Denaro anche su Nova Re (+2,9%) e Gabetti (+2,8%).

Aedes (+0,8%) ha reso noto ieri che il socio Augusto (azionista al 51%) ha confermato il proprio impegno a sostenerne il rafforzamento patrimoniale.