")

resta prudente con gli altri eurolistini")

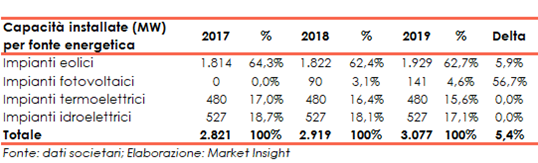

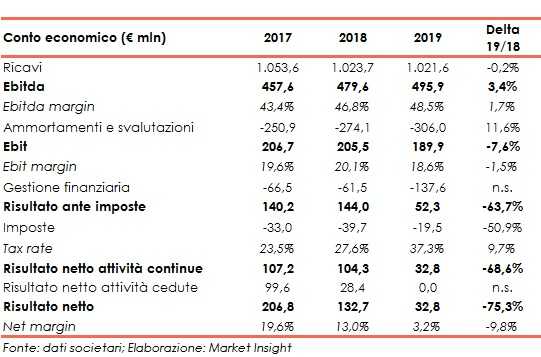

Nonostante la crescita della capacità installata da MW 2,9 a MW 3,1, Erg ha archiviato il 2019 con ricavi stabili sugli 1,0 miliardi, Ebit in calo del 7,6% a 189,9 milioni e utile a 32,8 milioni in diminuzione del 75,3% rispetto al 2018. E Lo scenario 2020 si presenta pieno di insidie in quanto la diffusione del Covid-19 ha portato, fra l’altro, alla riduzione dei prezzi delle commodities, mentre il petrolio resta ancorato ai minimi.

MODELLO DI BUSINESS

Erg opera nel settore della produzione di energia da fonti rinnovabili quali:

- Eolico: i parchi eolici, sono concentrati prevalentemente in Italia (1.093 MW), ma con una presenza in crescita anche all’estero (836 MW operativi), in particolare in Francia (359 MW), Germania (272 MW), Polonia (82 MW), Romania (70 MW), Bulgaria (54 MW);

- Solare: con una capacità installata di 141 MW, incrementata di 51,4 MW a seguito dell’acquisizione avvenuta nel mese di gennaio 2019 di due impianti fotovoltaici ubicati nel Lazio, che si sono aggiunti ai 31 impianti fotovoltaici acquisiti nel 2018, e collocati in 8 regioni comprese tra il Nord e il Sud Italia;

- Idroelettrico: attraverso un portafoglio integrato di asset composto da 19 centrali, 7 dighe, 3 serbatoi e una stazione di pompaggio, dislocate geograficamente tra Umbria, Marche e Lazio, aventi una potenza efficiente di 527 MW.

- Termoelettrico: attraverso l’impianto CCGT da MW 480 MW ubicato nel sito industriale di Priolo Gargallo in Sicilia. Si tratta di un impianto cogenerativo ad alto rendimento basato su tecnologia a ciclo combinato alimentato a gas naturale.

ULTIMI AVVENIMENTI

A marzo, tramite la controllata ERG Power Generation, ha perfezionato con la polacca Cameonio Limited, l’acquisizione del 100% di Laszki Wind Wp. Zoo, società che detiene i permessi per la realizzazione di un parco eolico da 36 MW nella parte Sudorientale della Polonia.

A febbraio, tramite la controllata ERG Eolienne France, ha acquistato il 100% di cinque società titolari di tre parchi eolici on-shore con una potenza installata complessiva di 38 MW.

CONTO ECONOMICO

Nel 2019 i ricavi si sono attestati a 1 miliardo in linea con il fatturato dell’anno precedente in quanto le positive performance dell’Eolico, del Solare e del Termoelettrico sono state compensate dal calo a doppia cifra nell’Idrico a causa della minore idraulicità rispetto al 2018.

Grazie alla riduzione dei costi per acquisti e variazione delle rimanenze (da 326,2 milioni a 290,8 milioni) parzialmente compensati dalle maggiori spese per i servizi e altri costi operativi (da 172 milioni a 190,5 milioni), l’Ebitda si è attestato a 496 milioni (48,5% dei ricavi), in aumento del 3,4% rispetto ai 480 milioni (46,8% del fatturato) del 2018. L’applicazione del principio contabile IFRS 16 ha avuto un effetto positivo di 9 milioni.

In particolare, l’Ebitda dell’Eolico è cresciuto del 9,9% a 301 milioni (60,7% del totale), quello del Solare del 96,9% a 63 milioni (12,7% del totale) e quello del Termoelettrico del 30,2% a 69 milioni (13,9% del totale), mentre l’Ebitda dell’Idroelettrico è diminuito del 40,4% a 87 milioni (17,5% del totale).

Gli ammortamenti sono cresciuti da 274,1 milioni a 306 milioni, principalmente per i nuovi investimenti effettuati nel Solare e le acquisizioni di parchi eolici in Francia e Germania nonché per l’applicazione del principio IFRS 16 il cui effetto è stato di 7 milioni.

L’Ebit è pertanto diminuito del 7,6% da 205,5 milioni (20,1% dei ricavi) a 189,9 milioni (18,6% del fatturato): i progressi dell’Eolico (da 115 a 132 milioni), Solare (da 8 a 22 milioni) e Termoelettrico (da 22 a 41 milioni) non sono stati sufficienti ad assorbire il calo nell’Idroelettrico (da 88 milioni a 30 milioni).

Gli oneri finanziari netti aumentano da 61,5 milioni a 137,6 milioni a causa degli special item che hanno inciso per 68,7 milioni, la maggior parte dei quali relativi legati alla ristrutturazione del debito.

Aumenta inoltre il carico fiscale, con un tax rate salito al 37,3% dal precedente 27,6%, determinando un utile netto pari a 32,8 milioni in calo del 75,3% rispetto ai 132,7 milioni dell’esercizio precedente, che aveva beneficiato però di 28,4 milioni relativi alle attività cedute.

BREAKDOWN RICAVI

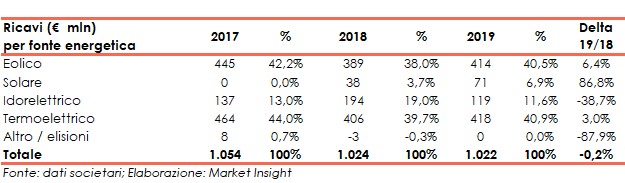

Nel 2019 i ricavi sono rimasti intorno a 1 miliardo in quanto la crescita dell’Eolico (+6,4% a 414 milioni), del Solare (+86,8% a 71 milioni) e del Termoelettrico (+3% a 418 milioni) è stata assorbita dalla diminuzione dell’idroelettrico (-38,7% a 119 milioni).

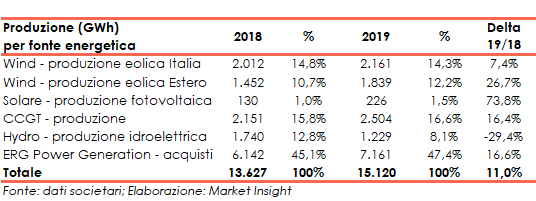

La produzione che ha generato i suddetti ricavi è aumentata dell’11% a GWh 15.120 grazie alla crescita dell’Eolico in Italia (+7,4% a GWh 2.161) e all’Estero (+26,7% a GWh 1.839), del Solare (+73,8% a GWh 226), del Termoelettrico (+16,4% a GWh 2.504) e ai maggiori acquisiti (+16,6% a GWh 7.161).

In particolare, le produzioni dell’Eolico e del Solare hanno beneficato dell’aumento della capacità installata rispettivamente da MW 1.822 a MW 1.929 e da MW 90 a MW 141.

Le suddette performance sono state in parte compensate dai minori volumi nell’idroelettrico (-29,4% a GWh 1.229) che ha risentito di un minore idraulicità: il load factor è infatti sceso dal 38% al 27%.

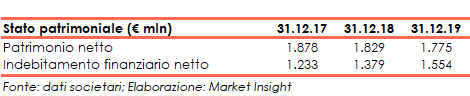

STATO PATRIMONIALE

Al 31 dicembre 2019 il patrimonio netto era pari a 1,78 miliardi (1,83 miliardi nel 2018) e l’indebitamento finanziario netto si attestava a 1,55 miliardi (1,38 miliardi di fine 2018).

La pfn del 2019 include 70,1 milioni derivanti dall’applicazione del principio contabile IFRS 16.

Inoltre, la variazione riflette principalmente gli investimenti del periodo (429,8 milioni), la distribuzione dei dividendi (112,4 milioni), gli oneri straordinari sostenuti a fronte delle operazioni di liability management (43,5 milioni), il pagamento degli oneri finanziari (61,2 milioni) e gli oneri fiscali (41 milioni) in parte finanziati dai flussi di cassa operativi del periodo (552,9 milioni).

Sempre al 31 dicembre 2019 la componente a breve della pfn era positiva e pari a 547 milioni in aumento rispetto ai 489,2 milioni dell’anno precedente.

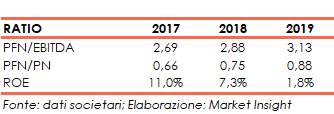

RATIOS

L’incremento dell’indebitamento finanziario netto, solo in parte mitigato dalla crescita dell’Ebitda, ha determinato il deterioramento del rapporto PFN/Ebitda da 2,88x a 3,13x.

Anche il ratio PFN/Equity è peggiorato dallo 0,75x del 2018 allo 0,88x del 31 dicembre 2019, sia per l’aumento dell’indebitamento finanziario netto sia per la contrazione dell’Equity.

Infine, a causa principalmente della riduzione dell’utile netto, il roe è diminuito dal 7,3% all’1,8%.

STRATEGIA

Con il Piano Industriale 2018-2022 il Gruppo si prefigge di incrementare il portafoglio di generazione di circa 850 MW attraverso i seguenti canali:

- Greenfield e co-Sviluppo (+350 MW): crescita attraverso lo sviluppo organico e/o accordi di co-sviluppo nell’Eolico in Francia, Germania e Regno Unito;

- Repowering e Reblading in Italia (+260 MW): interventi su parchi eolici con tecnologia obsoleta (turbine di potenza inferiore al MW) e a fine incentivo acquisiti nel 2013 da Gaz de France, ma caratterizzati da alta ventosità e quindi maggiore redditività;

- M&A (+250 MW): crescita all’estero nell’Eolico nei paesi target e in Italia nel solare, facendo leva sull’esperienza industriale maturata e sulle sinergie derivanti dal consolidamento del nostro portafoglio.

Il focus sull’efficienza operativa riguarderà sia l’internalizzazione dell’O&M, completata in Italia e in corso in Francia e in Germania, sia lo sviluppo della manutenzione predittiva, finalizzata a migliorare la disponibilità degli impianti e ad allungarne la vita utile.

OUTLOOK

Dopo avere completato nel 2019 gli iter autorizzativi all’estero, il Gruppo è pronto per avviare nell’esercizio in corso nuovi cantieri per la costruzione di circa 285 MW tra Regno Unito, Francia e Polonia, mentre prosegue in Italia il percorso autorizzativo del portafoglio progetti di Repowering, nel rispetto delle previsioni del Piano Industriale.

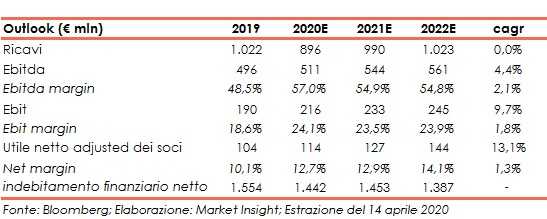

Relativamente ai target finanziari, per il 2020 il management stima un Ebitda adjusted nell’intervallo tra 500 e 520 milioni (504 milioni nel 2019) grazie ad una previsione di maggiori volumi nell’Hydro, al maggior prezzo dell’incentivo sia nel Wind che nell’Hydro, al contributo dei nuovi parchi eolici all’estero e ad azioni di efficienza operativa ed energy management. Tali effetti positivi saranno in parte compensati principalmente nel Wind da un perimetro incentivato in diminuzione in Italia, e da scenari prezzi e previsioni anemologiche meno favorevoli, nonché da una redditività attesa inferiore nel Termoelettrico.

Con riferimento agli scenari prezzi, il management, in occasione della comunicazione dei risultati del 2019, segnala “il potenziale effetto depressivo sui valori sulle commodities scaturiti dagli effetti dell’emergenza mondiale del Covid-19. In tale ambito, con riferimento alla gestione 2020, si evidenzia che una parte preponderante delle produzioni RES nonché dei Clean Spark Spreads legati alle produzioni termoelettriche sono state già oggetto di vendita a termine, in linea con le hedging policy di rischio del Gruppo”.

Per il 2020 il consensus prevede ricavi a 896 milioni, l’Ebitda a 511 milioni (57,0% del fatturato), l’Ebit a 216 milioni (24,1% dei ricavi) e l’utile netto adjusted dei soci a 114 milioni (12,7% del fatturato).

Alla fine dell’esercizio 2022 gli analisti si aspettano ricavi a 1,0 miliardi (cagr dello 0,0%), l’Ebitda a 561 milioni (cagr del +4,4%), l’Ebit a 245 milioni (cagr del +9,7%) e l’utile netto adjusted di competenza dei soci a 144 milioni (cagr del 13,1%).

Sempre alla fine del 2022 l’Ebitda margin è atteso al 54,8% (48,5% nel 2019) mentre l’Ebit margin dovrebbe attestarsi al 23,9% (18,6% nel 2019) e il net margin adjusted dei soci al 14,1% (10,1% nel 2019).

Da un punto di vista strutturale, l’indebitamento finanziario netto, al 31 dicembre 2022, è visto in calo del 10,7% a 1,4 miliardi.

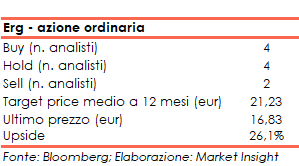

Alla luce di ciò, il target price medio dell’azione ordinaria è di 21,23 euro, ovvero il 26,1% sopra alla chiusura del 29 aprile 2020 pari a 16,83 euro, con gli analisti che si sono espressi con 4 raccomandazioni buy, 4 raccomandazioni hold e 2 sell.

BORSA

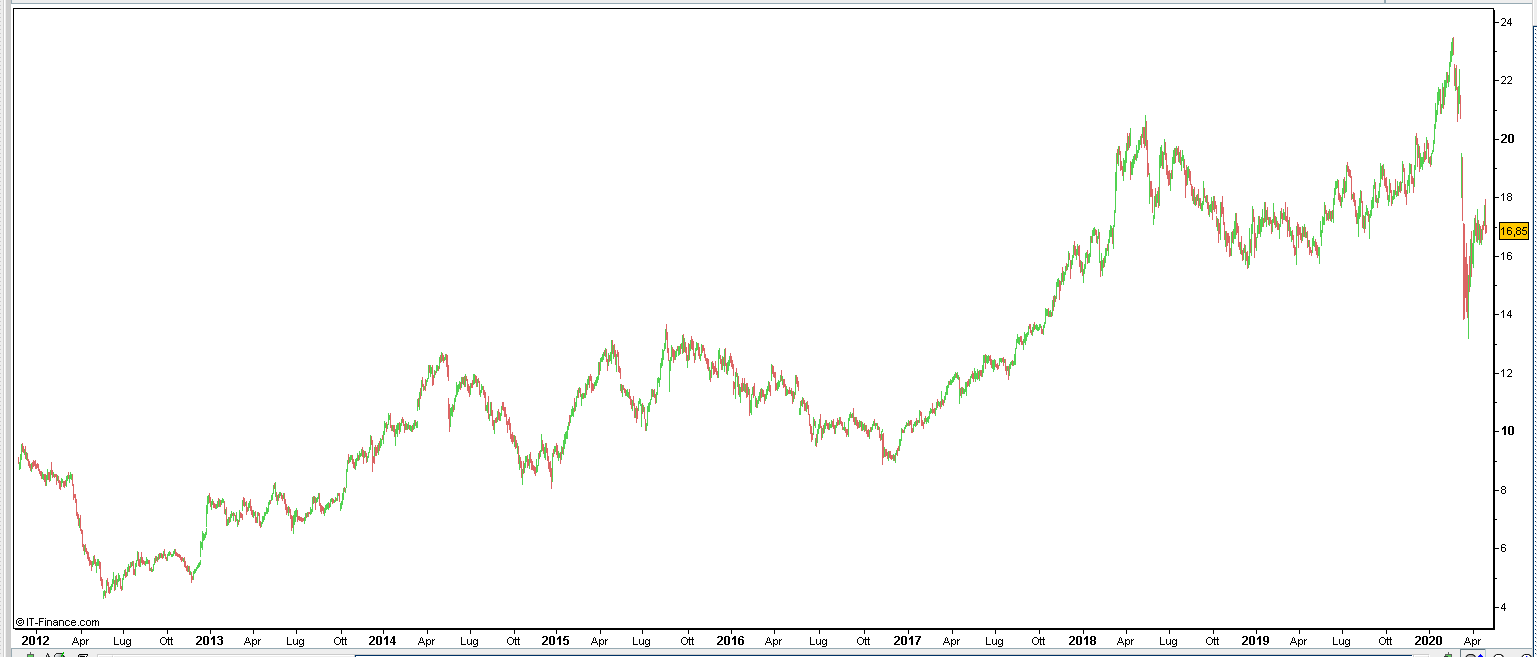

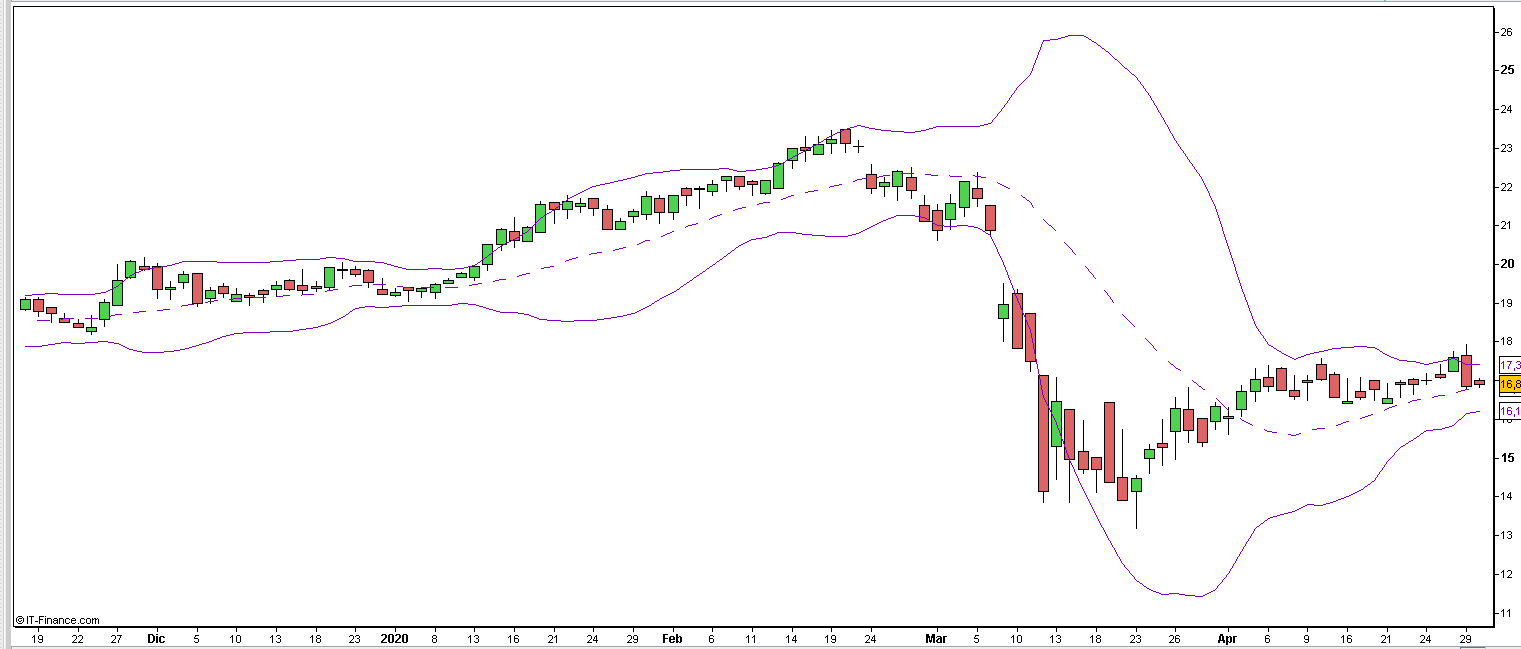

L’azione ordinaria ha iniziato il 2020 in continuità con il trend ascendente di lungo periodo (partito a maggio 2012 quando la medesima scambiava a 4,35 euro) che ha portato il titolo fino al massimo storico di 23,22 euro alla chiusura del 19 febbraio.

E’ quindi iniziato uno strappo ribassista, compatibile con il sell-off di tutto il mercato azionario innescato dalla diffusione del Covid-19, che ha riportato il titolo a 13,89 euro al termine della seduta del 20 marzo, su livelli abbandonati a ottobre 2017.

L’azione è quindi rimbalzata fino agli attuali valori e sembra essersi inserita in un canale orizzontale compreso tra la media dei prezzi dell’ultimo mese della banda di Bollinger superiore.

Pertanto, da inizio anno, aperto a 19,19 euro, l’azione ha perso il 12,3 per cento.