con le banche")

Ferrari ha archiviato il primo trimestre 2020 con un incremento delle consegne del 4,9% a 2.738 unità, trainate dal +5,7% dei modelli a 8 cilindri e dal +2,4% dei modelli a 12 cilindri e nonostante la sospensione causata dalla pandemia di Covid-19.

A livello di aree geografiche, l’Emea ha registrato un aumento delle consegne del 25% a 1.516 unità, le Americhe hanno segnato un +4% a 750 unità, mentre Cina, Hong Kong e Taiwan hanno segnato un calo dell’89% a 37 unità e il Resto dell’Apac un +23% a 435 unità.

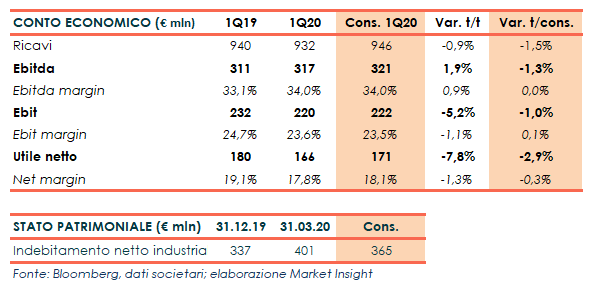

I ricavi sono diminuiti dello 0,9% a 932 milioni (-2,7% a cambi costanti), con il fatturato da Automobili e parti di ricambio in crescita del 5% a 788 milioni, mentre le Sponsorizzazioni e i Motori hanno segnato rispettivamente un -31% a 89 milioni a causa della temporanea sospensione della stagione di Formula 1 e un -44% a 33 milioni per le minori consegne a Maserati.

I margini operativi sono stati penalizzati dall’impatto del Covid-19 sulla Formula 1, in parte compensato dall’aumento dei volumi (per 12 milioni) e dal miglioramento del price /mix (per 37 milioni).

L’Ebitda è cresciuto dell’1,9% a 317 milioni con un’incidenza sul fatturato al 34% (+90 punti base), mentre l’Ebit ha segnato un -5,2% a 220 milioni con un ros al 23,6% (-110 punti base), nonostante i maggiori ammortamenti.

Il trimestre si è chiuso con un calo dell’utile netto del 7,8% a 166 milioni.

Dal lato patrimoniale, l’indebitamento netto industriale è aumentato a 401 milioni dai 337 milioni al 31 dicembre 2019, dopo acquisti di azioni proprie per 130 milioni e un free cash flow da attività industriali di 73 milioni.

Infine, Ferrari ha rivisto al ribasso l’outlook 2020, riflettendo le previsioni dell’impatto della pandemia da Covid-19, che influenzerà principalmente i risultati del secondo trimestre, causando una forte riduzione dei ricavi e dei proventi della Formula 1, delle attività legate al marchio e dalle vendite di motori a Maserati.

Per l’esercizio in corso, il gruppo prevede ricavi pari a 3,4-3,6 miliardi (da oltre 4,1 miliardi), un Ebitda adjusted pari a 1,05-1,20 miliardi (da 1,38-1,43 miliardi), un Ebit adjusted pari a 0,6-0,8 miliardi (da 0,95-1 miliardi), un eps adjusted a 2,40-3,1 euro (da 3,90-3,95 euro) e un free cash flow industriale pari a 0,1-0,2 miliardi (da oltre 0,4 miliardi).