")

, rinnovabili al 48% della domanda")

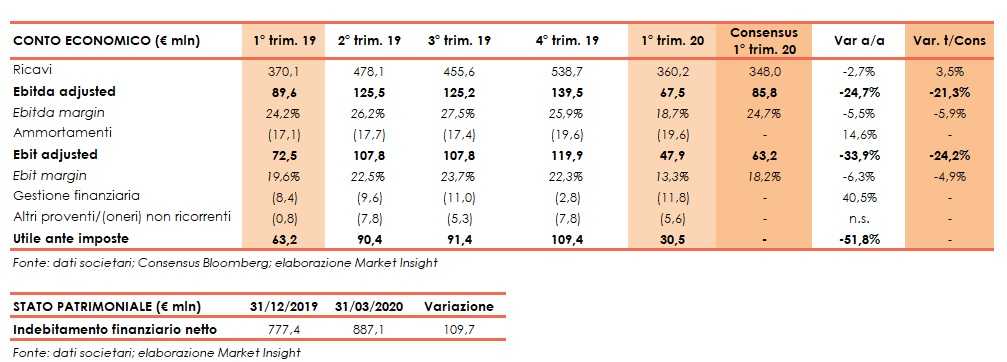

Nel primo trimestre 2020 il gruppo Campari ha riportato vendite diminuite del 2,7% su base annua a 360,2 milioni (+3,5% vs consensus).

Una dinamica che riflette un calo su base organica del 5,3%, solo parzialmente compensato da un effetto cambi positivo (+0,7%), guidato da un rafforzamento del dollaro americano nei confronti dell’euro, e un effetto positivo del perimetro (+1,9%).

L’Ebitda adjusted è stato pari a 67,5 milioni, in calo del 24,7% (-27,2% a livello organico) mentre l’Ebit adjusted si è fissato a 47,9 milioni, in diminuzione del 33,9% (-35,3% a livello organico). Tali aggregati sono risultati inferiori alle attese degli analisti rispettivamente del 21,3 e del 24,2 per cento.

L’utile ante imposte si è più che dimezzato a 30,5 milioni (-51,8%).

Sul fronte patrimoniale l’indebitamento finanziario netto si è fissato a 887,1 milioni, in aumento di 109,7 milioni rispetto al 31 dicembre 2019 (777,4 milioni).

Campari segnala che la pandemia di Covid-19 sta attualmente generando un elevato livello di incertezza per via della sua espansione geografica, dell’entità delle restrizioni sul canale on-premise e dei diversi programmi di riapertura che i vari governi stanno ipotizzando di implementare, con conseguenti impatti sulle abitudini dei consumatori.

Campari segnala che la pandemia di Covid-19 sta attualmente generando un elevato livello di incertezza per via della sua espansione geografica, dell’entità delle restrizioni sul canale on-premise e dei diversi programmi di riapertura che i vari governi stanno ipotizzando di implementare, con conseguenti impatti sulle abitudini dei consumatori.

La società riporta che nel breve termine, l’impatto complessivo sui risultati del gruppo per l’anno in corso rimane incerto e difficile da valutare in questa fase.

Guardando al futuro, con la maggior parte dei mercati chiave influenzati dal Covid-19, Campari prevede una performance maggiormente impattata nel secondo trimestre e all’inizio del terzo, periodo di picco stagionale per il business degli aperitivi a elevata marginalità, il cui consumo è fortemente concentrato nel canale on-premise.

Con la graduale revoca delle misure restrittive nei vari mercati l’impatto negativo dovrebbe gradualmente diminuire nella restante parte dell’anno.