L’istituto di credito guidato da Carlo Messina sorprende il mercato con risultati nettamente superiori alle attese, nonostante la crisi sanitaria derivante dalla diffusione del virus Covid-19. Nei primi tre mesi del 2020 il margine di intermediazione ha toccato i 4.882,0 milioni (+11,7% a/a), crescita che, accompagnata da un calo dei costi, ha permesso al risultato lordo di gestione di lievitare del 26,8% a 2.713 milioni.

“Presentiamo i risultati del primo trimestre nel vivo di una fase di straordinaria emergenza per la vita del Paese e a livello globale, a causa della pandemia da Covid-19. Il sostegno assicurato da Intesa Sanpaolo alle famiglie, alle imprese, alla società nel suo insieme, per far fronte, fin dal loro primo manifestarsi, a queste difficoltà eccezionali è per noi motivo di orgoglio.

Nel primo trimestre del 2020 abbiamo infatti raggiunto un utile netto pari a 1,4 miliardi, grazie al quale abbiamo già stanziato significativi accantonamenti in relazione ai possibili effetti della crisi; a ciò si aggiunge la plusvalenza derivante dalla cessione della partecipazione in NEXI. Tutto questo ci consente di contare su 1,5 miliardi di ulteriori riserve. E’ la nostra capacità di essere profittevoli ed efficienti a permetterci di guardare avanti e di rafforzare ulteriormente il nostro bilancio”.

E’ con queste parole che Carlo Messina, amministratore delegato di Intesa Sanpaolo presenta i risultati della trimestrale dell’istituto e lancia un segnale di ottimismo per le prospettive economiche di ripresa dalla crisi portata dalla pandemia.

“Grazie al nostro modello di business ben diversificato”, spiega Messina, “riteniamo di essere attrezzati in maniera adeguata per affrontare una prospettiva notevolmente complessa. Contiamo di mantenere elevati livelli di profittabilità: prevediamo per il 2020 un utile netto pari ad almeno 3 miliardi di euro, mentre per il 2021 la previsione è di almeno 3,5 miliardi di euro. Allo stesso tempo contiamo di mantenere una solida patrimonializzazione con un Common Equity ratio superiore al 13%”.

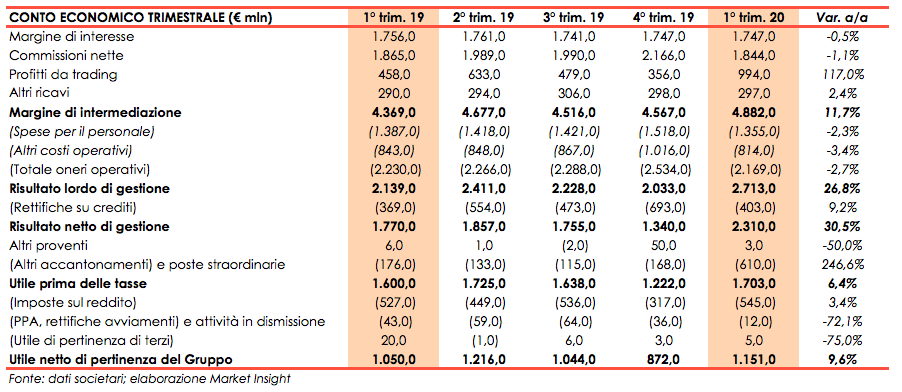

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di Intesa Sanpaolo.

Nei primi tre mesi del 2020, margine di intermediazione ha toccato i 4.882,0 milioni evidenziando un aumento dell’11,7% rispetto ai 4.369,0 milioni del primo trimestre 2019.

Il margine di interesse ha mostrato una buona tenuta a 1.747,0 milioni (-0,5% a/a). Le commissioni nette sono state pari a 1.844 milioni in leggero calo (-1,1%) rispetto ai 1.865 milioni del primo trimestre 2019. In dettaglio, si registra una diminuzione del 6,6% delle commissioni da attività bancaria commerciale e un aumento del 2,8% delle commissioni da attività di gestione, intermediazione e consulenza, nel cui ambito l’apporto da intermediazione e collocamento di titoli cresce del 2,8%, quello da risparmio gestito dell’1,5% (con commissioni di performance pari a un milione nel primo trimestre 2019) e quello da prodotti assicurativi del 5,5%.

Il risultato netto dell’attività finanziaria è quasi raddoppiato a 994 milioni, rispetto a 458 milioni del quarto trimestre 2019 grazie alla componente capital markets, che cresce a 405 milioni da 82 milioni, e all’attività di trading e tesoreria, che lievita a 480 milioni da 218 milioni. La componente relativa alla clientela aumenta a 148 milioni da 142 milioni, mentre quella dei prodotti strutturati di credito che registra un saldo negativo di 38 milioni rispetto a un saldo di 16 milioni.

Gli altri ricavi salgono a 297,0 milioni (+2,4%), nel cui ambito il risultato dell’attività assicurativa ammonta a 312 milioni, rispetto ai 291 milioni del primo trimestre 2019.

La crescita dei ricavi si accompagna a una diminuzione dei costi che, nel complesso sono scesi del 2,7% a 2.169 milioni, grazie a una diminuzione del 2,3% per le spese del personale e del 3,4% degli altri costi operativi.

Tali dinamiche hanno permesso al risultato lordo di gestione di registrare una crescita del 26,8% a 2.713 milioni. Il cost/income ratio nel primo trimestre 2020 è pari al 44,4% in miglioramento rispetto al 51% del primo trimestre 2019.

Le rettifiche di valore nette su crediti sono pari a 403 milioni rispetto ai 369 milioni del primo trimestre 2019.

Intesa Sanpaolo ha stanziato 300 milioni di accantonamenti a fondi rischi e oneri in relazione al contesto conseguente all’epidemia da COVID-19, di conseguenza l’ammontare della voce altri accantonamenti e poste straordinarie sale a 610,0 milioni dai 176 milioni del primo trimestre 2019. La voce include anche 191 milioni tributi ed altri oneri riguardanti il sistema bancario (al netto delle imposte) e comprende il contributo ordinario al fondo di risoluzione stimato per l’intero 2020.

Dopo imposte per 545,0 milioni, altri proventi netti per 3 milioni, altre rettifiche per 12 milioni e una perdita di competenza di terzi per 5 milioni, la banca registra un risultato netto consolidato di 1.151 milioni in crescita del 9,6% rispetto ai 1.050,0 milioni del primo trimestre 2019.

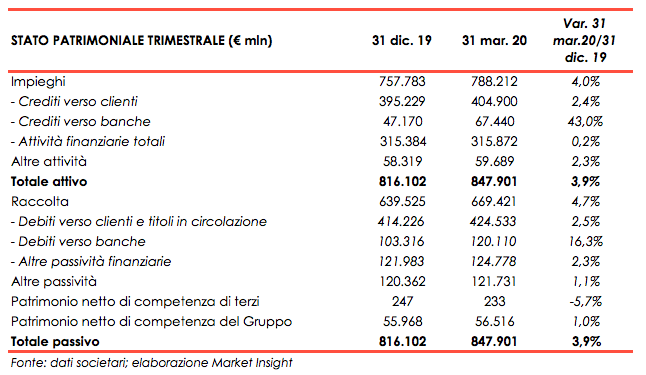

Nella tabella seguente riportiamo lo stato patrimoniale di Intesa Sanpaolo.

Al 31 marzo 2020 i finanziamenti verso la clientela sono pari a 405 miliardi, in aumento del 2,4% rispetto al 31 dicembre 2019. Il complesso dei crediti deteriorati ammonta, al netto delle rettifiche di valore, a 14 miliardi, in diminuzione dell’1,6% rispetto ai 14,2 miliardi del 31 dicembre 2019 (del 2,4% se si escludesse l’effetto della nuova definizione di default).

Le attività finanziarie della clientela risultano pari a 920 miliardi, in diminuzione del 4,3% rispetto al 31 dicembre 2019. Al loro interno, la raccolta diretta bancaria ammonta a 434 miliardi, in crescita dell’1,9% rispetto al 31 dicembre 2019. Il complesso di raccolta diretta assicurativa e riserve tecniche è pari a 156 miliardi, in diminuzione del 5,7% rispetto al 31 dicembre 2019. La raccolta indiretta ammonta a 485 miliardi, in diminuzione del 9,2% rispetto al 31 dicembre 2019. L’ammontare di risparmio gestito è pari a 333 miliardi, in diminuzione del 6,9% rispetto al 31 dicembre 2019.

I coefficienti patrimoniali al 31 marzo 2020 – calcolati applicando i criteri transitori in vigore per il 2020, tenendo conto di 863 milioni di dividendi maturati nel primo trimestre – risultano pari al 14,2% per il Cet1 ratio (13,9% a fine 2019), al 16,1% per il Tier 1 ratio (15,3% a fine 2019) e al 18,5% per il coefficiente patrimoniale totale (17,7% a fine 2019). La stima del Common Equity Tier 1 ratio pro-forma del Gruppo a regime è pari al 14,5% (14,1% al 31 dicembre 2019).