nel 1H25")

nel 1H25")

")

")

Il rosso dell’istituto guidato da Jean Pierre Mustier è legato a oneri straordinari (anticipo rettifiche su credit per il Covid-19, minusvalenze per la cessione di Yapi e costo dell’accordo sindacale) senza i quali la banca avrebbe registrato un utile di 58 milioni anche includendo le nuove previsioni sul costo del credito. Bene i ricavi commerciali.

UniCredit archivia una trimestrale che evidenzia una tenuta del business caratteristico, nonostante gli effetti della pandemia Covid-19 in corso, tuttavia diverse voci straordinarie impattano pesantemente sotto il reddito operativo portando l’ultima riga del bilancio in rosso per 2,7 miliardi.

Il risultato sconta infatti 902 milioni di rettifiche sui crediti decisa da UniCredit per anticipare le stime dell’impatto dell’aggiornamento dello scenario macroeconomico Ifrs9, a questi si aggiungono 1,3 miliardi relativi all’accordo sul personale e 1,7 miliardi per la cessione della quota della banca turca Yapi.

Senza tali rettifiche, l’utile netto sarebbe stato positivo per 58 milioni, anche includendo lo scenario lo scenario macroeconomico IFRS9 sul costo del credito.

“ La nostra performance commerciale nei primi due mesi è stata molto forte” ha commentato Jean Pierre Mustier, amministratore delegato di UniCredit, “il margine di interesse si è mantenuto stabile e le commissioni sono cresciute del 5,2% rispetto all’anno precedente. Abbiamo ora una posizione patrimoniale estremamente robusta, con un significativo aumento del nostro CET1 MDA buffer a 436 pb nel trimestre, ben al di sopra del nostro target di 200-250 pb, e disponiamo inoltre di un’ampissima posizione di liquidità, pari al 143% alla fine del trimestre”.

La banca, pur adottando le misure necessario per la protezione della propria clientela e per i dipendenti relative alla diffusione del Covid-19 è rimasta pienamente operativa.

“A seguito dell’esteso lockdown, abbiamo preso la decisione proattiva di anticipare il nostro periodico aggiornamento dello scenario macroeconomico IFRS9 per il secondo trimestre e abbiamo annunciato 902 milioni di euro addizionali di rettifiche su crediti” ha ricordato Mustier, “sulla base delle nostre assunzioni realistiche, stimiamo che il nostro costo del rischio si attesterà nel range 100-120 pb nell’esercizio 2020”.

Il ceo di UniCredit ha poi ricordato che nel corso dell’anno, quando saranno più chiari gli impatti della pandemia, verrà rivisto il Piano Team 23 con una probabile correzione degli obiettivi sulla base degli scenari economici più attuali. Le modifiche tuttavia non riguarderanno la politica dei dividendi.

“Non rivedremo le linee guida sul payout ratio, previsto al 40% sul 2022 e al 50% sul 2023. Per il 2019, invece, “ha ribadito Mustier , “ abbiamo sospeso il pagamento del dividendo sulla base delle richieste della Bce e riesamineremo la scelta dopo il primo ottobre, tenendo conto della situazione in linea con le raccomandazioni della Bce”.

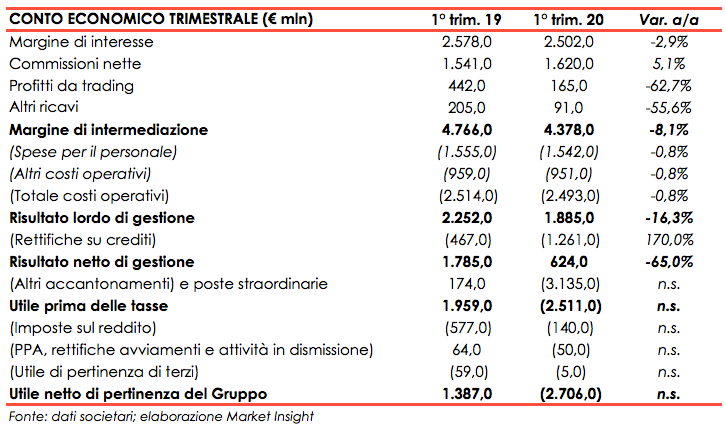

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di UniCredit.

Il margine di intermediazione si è attestato a 4.378,0 milioni, in calo dell’8,1% rispetto ai 4.766,0 milioni del primo trimestre 2019, principalmente per effetto del calo dell’attività di negoziazione a causa delle eccezionali condizioni dei mercati e delle cessioni. I soli ricavi commerciali, invece, evidenziano un incremento dello 0,1% rispetto al corrispondente periodo dell’anno precedente che sconta un andamento molto positivo nei mesi di gennaio e febbraio seguito da un rallentamento a marzo dopo la diffusione della pandemia.

Il margine di interesse ha registrato un calo del 2,9% a 2.502,0 milioni rispetto ai 2.578,0 milioni dei primi tre mesi 2019 per effetto di dinamiche commerciali negative, in particolare a livello di tassi sui prestiti.

Molto positivo l’andamento delle commissioni che sono cresciute del 5,1% a 1.620,0 milioni rispetto ai 1.541,0 milioni del primo trimestre 2019. Le commissioni sono aumentate in modo significativo a gennaio e febbraio, prima dell’impatto di Covid-19, per poi rallentare a marzo. Basti pensare che nei primi due mesi del 2020 il run-rate delle vendite lorde AuM è stato pari al 150% circa del 2019, mentre nelle ultime due settimane di marzo sono scese a circa il 50 per cento. CB Italy ha segnato il miglior avvio d’anno di sempre in termini di commissioni su investimenti, mentre l’attività di CIB ha registrato una forte performance sui mercati obbligazionari.

Nel dettaglio le commissioni su investimenti sono state pari a 620 milioni, in rialzo del 14,2% a/a, con le commissioni upfront cresciute del 19,2% a/a grazie all’ottimo andamento di gennaio e febbraio, nonostante l’impatto del Covid-19 sulle vendite lorde a marzo. Le commissioni di gestione sono salite del 4,7% a/a. Le commissioni di finanziamento sono state pari a 438 milioni, in calo dell’1,0% a/a, a causa del calo delle vendite assicurative di protezione del credito in CB Italy successivo al lockdown, solo parzialmente compensate dall’aumento delle commissioni sui finanziamenti nel CIB. Infine le commissioni da servizi transazionali sono state pari a 562 milioni, in rialzo dell’1,2% a/a grazie alle maggiori commissioni derivanti dal riprezzamento dei conti correnti in CB Italy, che ha compensato il calo delle commissioni su carte di debito e di credito in tutti i Paesi successivo al lockdown.

I ricavi da attività di negoziazione sono scesi del 62,7% a 165,0 milioni, dai 442,0 milioni del primo trimestre 19 in buona parte per l’impatto sulle rettifiche di valutazione XVA pari a 174 milioni e per poste straordinarie pari a 65 milioni. Il tutto nonostante la solida performance dei mercati azionari, delle commodity e dei cambi, più che assorbita dall’allargamento degli spread creditizi che ha penalizzato alcuni portafogli market facilitation.

Gli altri ricavi si sono pressoché dimezzati a 91,0 milioni (-55,6%) in parte anche per alcune cessioni quali la quota in Mediobanca (-18 milioni), per la riduzione della quota in Yapi (-29 milioni) e in seguito alla cessione di Ocean Breeze nel 4trim19, società di energia eolica tedesca.

Il calo dei costi operativi, diminuiti dello -0,8% a/a a 2.493,0 milioni, non è riuscito a compensare la contrazione dei ricavi. Nel dettaglio i costi del personale sono stati pari a 1.542,0 milioni (-0,8% a/a), grazie al calo degli oneri previdenziali in CB Austria e alla diminuzione del personale del gruppo (-1,4% a/a). Le altre spese operative, pari a 951,0 milioni in calo dello 0,8% a/a, beneficiano della riduzione dei costi di recupero crediti nella Non Core e delle spese per consulenze e viaggi, compensati dall’aumento degli investimenti in IT per supportare il lockdown e le relative condizioni di lavoro e da spese straordinarie per Covid-19.

Il risultato lordo di gestione è così pari a 1.885,0 milioni, in calo del 16,3% a/a.

In crescita, come previsto, le rettifiche su crediti pari a 1.261,0 milioni (+170% a/a) a causa del già citato anticipo legato all’emergenza Covis-19 pari a 902 milioni al netto del quale la voce avrebbe evidenziato un calo del 23%. Il costo del rischio sottostante, escludendo tali svalutazioni, è stato pari a 29 pb, al di sotto della guidance di Team23 per il FY20. Il CoR FY è previsto pari a 100-120 pb. E’ probabile che le rettifiche aggiuntive avvengano verso la fine dell’anno quando la moratoria giungerà a scadenza. Il CoR di gruppo per il FY21 è previsto nel range 70-90 pb.

Il risultato netto di gestione scende a 624 milioni (-65%), non sufficienti a coprire le rettifiche straordinarie per 3.135,0 milioni (contro un saldo positivo per 174,0 milioni nel primo trimestre 2019.

Due le principali cause delle rettifiche: la riduzione del personale prevista dal piano Team 23 e per la quale è stato raggiunto un accordo con il sindacato a inizio aprile che prevede l’uscita di 5.200 persona a fronte dell’assunzione i 2.600 giovani e del ricollocamento di 800 persone, il tutto accompagnato da un miglioramento del welfare aziendale. Costo dell’operazione: 1.347 milioni. L’altra principale voce è legata a transazioni per 1.669,0 milioni relativi alla partecipazione in Yapi (principalmente rilascio di riserve negative sui cambi).

Dopo imposte per 140,0 milioni (principalmente su cessioni di immobili) il risultato netto è stato negativo per 2.706,0 milioni.

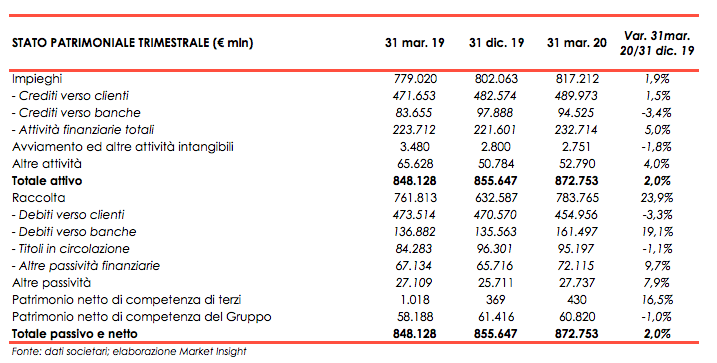

Nella tabella seguente riportiamo lo stato patrimoniale di UniCredit.

I prestiti commerciali lordi medi si sono attestati a 399,8 miliardi a fine marzo 2020 (+0,4% a/a). I principali contributori sono stati Commercial Banking Italy (130,4 miliardi), Commercial Banking Germany (86,2 miliardi) e CIB (72,5 miliardi).

La banca ha continuato ad attuare una politica di erogazione disciplinata che si riflette in un miglioramento della perdita attesa sulla nuova origination. Oltre il 70% dei nuovi crediti e oltre il 60% dei finanziamenti già erogati, hanno una perdita attesa al di sotto della media. Solo il 10% del portafoglio creditizio di 485 miliardi rientra nella categoria “High Impact” di Covid-19, ovvero settori più sensibili alle variazioni del PIL, quali compagnie aeree, navigazione e turismo.

Grazie all’azione di de-risking prevista dal piano Transform 2019, nel primo trimestre 2020 il rapporto tra le esposizioni deteriorate lorde di Gruppo e il totale crediti lordi è stato inferiore al 5%, per la prima volta da molti anni, grazie al run-off accelerato del portafoglio Non Core. Il rapporto di copertura del 65,2% è tra i più alti delle banche dell’Eurozona.

Quanto alle attività c’è da segnalare che il portafoglio di BTP è stato ridotto di oltre 10 miliardi rispetto allo stesso periodo dell’anno precedente. Inoltre l’accelerazione del rundown della Non Core e la cessione dei propri vecchi asset non strategici, quali la partecipazione in Yapi, in Fineco e Mediobanca, insieme alle vendite degli immobili in Germania, hanno totalizzato un ammontare pari a oltre 7 miliardi.

I depositi commerciali medi di Gruppo sono aumentati a 409,1 miliardi a fine marzo 2020 (+4,1% a/a). I principali contributori sono stati Commercial Banking Italy (152,9 miliardi), Commercial Banking Germany (87,9 miliardi) e CEE (71,5 miliardi).

I tassi lordi sui finanziamenti alla clientela sono diminuiti al 2,38% nel 1trim20, in calo di 15 pb a/a.

Il CET1 è risultato pari al 13,44%.