L’istituto guidato da Giuseppe Castagna ha registrato nel primo trimestre un margine di intermediazione di 1.160,5 milioni, in crescita dell’8,8% a/a, accompagnato da un calo dei costi (-3,2% a/a), che portano il risultato lordo di gestione a 525,5 milioni (+27,9%). La diffusione del Covid-19 impone rettifiche aggiuntive per 70 milioni e la revisione degli obiettivi del piano che verranno aggiornati quando sarà possibile fare previsioni

Banco Bpm ha archiviato un primo trimestre 2020 positivo, ma la crisi portata dalla diffusione del Covid-19 impone un adattamento al nuovo scenario. L’istituto ha registrato un utile netto di 151,6 milioni in linea con il primo trimestre 2019, nonostante abbia anticipato rettifiche aggiuntive per 70 milioni relative a crediti in bonis che potranno essere impattati dagli effetti della diffusione del virus.

I ricavi sono in crescita a 1.160,5 milioni (+8,8%), soprattutto per una plusvalenza a fair value su alcuni certificates Akros, e con commissioni in aumento. I crediti salgono e le nuove erogazioni sono state pari a 5,3 miliardi. Tutti segni che la banca sta ripartendo nella giusta direzione dopo il periodo di concentrazione su fusione e de-risking. Ora però, con l’epidemia Covid -19, si apre una nuova fase, imprevista, che mette in discussione i precedenti target.

La banca ha annunciato che non appena vi sarà una maggiore visibilità sull’andamento dell’economia predisporrà un aggiornamento degli obiettivi finanziari del piano presentato a marzo che, alla luce del muovo contesto non sono più attuali.

Quanto alla diffusione del virus, la banca ha messo in atto le misure necessarie per assicurare l’operatività alla clientela preservandone la sicurezza e quella dei propri dipendenti. L’istituto ha inoltre costituito un plafond di complessivi 5 miliardi per rispondere alle esigenze di liquidità di imprese, commercianti e liberi professionisti e ha proceduto all’ampliamento dei beneficiari delle agevolazioni previste dalle disposizioni governative (moratorie bilaterali semplificate per privati e aziende, proroga anticipi Italia ed estero e sospensione delle rate per tutte le forme tecniche rateali).

Ad inizio maggio risultano già pervenute circa 70.000 richieste relative a moratorie e sospensione rate previste dai decreti governativi e più di 35.000 richieste relative ai finanziamenti garantiti dallo stato, oltre a circa 4.000 relative al plafond messo a disposizione della banca.

Infine sono stati stanziati oltre 3,5 milioni da parte della banca e dei vertici aziendali per donazioni finalizzate a una serie di iniziative a supporto delle comunità locali, degli ospedali e degli istituti di ricerca per fronteggiare l’emergenza sanitaria contro il Covid-19.

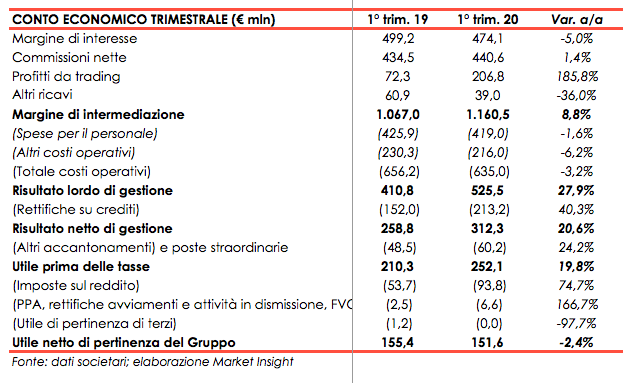

Nella tabella seguente riportiamo il confronto tra i conti economici trimestrali di Banco Bpm.

Nei primi tre mesi del 2020 il margine di intermediazione ha toccato i 1.160,5 milioni, in crescita dell’8,8% rispetto al primo trimestre 2019.

Il margine di interesse si attesta a 474,1 milioni, in calo del 5,0% rispetto ai 499,2 milioni del primo trimestre 2019. Il margine risulta impattato negativamente dall’andamento dei tassi di interesse e dal minor apporto delle attività non commerciali, oltre che da un minor contributo degli interessi su crediti non performing connesso al piano di derisking realizzato negli scorsi esercizi.

Le commissioni nette ammontano a 440,6 milioni, con un incremento dell’1,4% rispetto ai 434,5 milioni dei primi tre mesi 2019. La crescita si osserva prevalentemente nel comparto dei servizi di gestione, intermediazione e consulenza, che registra un aumento di 16,0 milioni nel confronto con il primo trimestre dello scorso anno. In calo le commissioni per la disponibilità creditizia (-3,2 milioni) e per la tenuta e gestione conti correnti (-2,9 milioni).

Il risultato netto finanziario è pari a 206,8 milioni in aumento del 185,8% rispetto ai 72,3 milioni del primo trimestre 2019. A tale risultato ha contribuito “l’impatto della variazione del merito creditizio, innescato dalla crisi conseguente all’epidemia Covid-19, sulla valutazione al fair value dei certificates emessi da Banca Akros, che ha comportato la rilevazione di un provento pari a 206,0 milioni”.

Gli altri ricavi scendono a 39,0 milioni (-36,0% a/a) principalmente per la progressiva contrazione delle commissioni di istruttoria veloce (-22,8% a/a) e per il minor apporto dei proventi per affitti (-15,3% a/a).

Buono il controllo dei costi, scesi nel complesso del 3,2% a 635,0 milioni. Nel dettaglio, le spese per il personale, pari a 419,0 milioni, evidenziano una riduzione dell’1,6% rispetto a 425,9 milioni del primo trimestre 2019. Nei tre mesi in esame il numero totale dei dipendenti è diminuito di 57 unità arrivando a 21.884 persone.

Le altre spese operative evidenziano un calo del 6,2% a 216,0 milioni, grazie al rigoroso controllo dei costi e al processo di razionalizzazione degli immobili.

Tali dinamiche portano a un risultato lordo di gestione di 525,5 milioni, in aumento del 27,9% rispetto ai 410,8 milioni del primo trimestre 2019.

Le rettifiche nette su crediti salgono a 213,2 milioni, il 40,3% in più rispetto al primo trimestre 2019. Tale importo comprende rettifiche su crediti performing per circa 70 milioni, derivanti dalla considerazione degli impatti dello scenario macroeconomico post-Covid-19. Per tale effetto, il costo del credito, misurato dal rapporto tra le rettifiche nette di valore su crediti e gli impieghi netti, risulta pari a 79 p.b. rispetto ai 57 p.b. del corrispondente periodo dello scorso esercizio. Al netto di tale effetto il costo del credito si sarebbe attestato a 53 p.b..

Il risultato netto di gestione si attesta quindi a 213,2 milioni in aumento del 20,6% rispetto al 2019.

Dopo accantonamenti per 60,2 milioni (+24,2%), che includono oneri relativi al sistema bancario per 57,5 milioni, imposte per 93,8 milioni (+74,7%) e un effetto della Purchase Price Allocation di 6,6 milioni, l’utile netto si fissa a 151,6 milioni (-2,4% a/a).

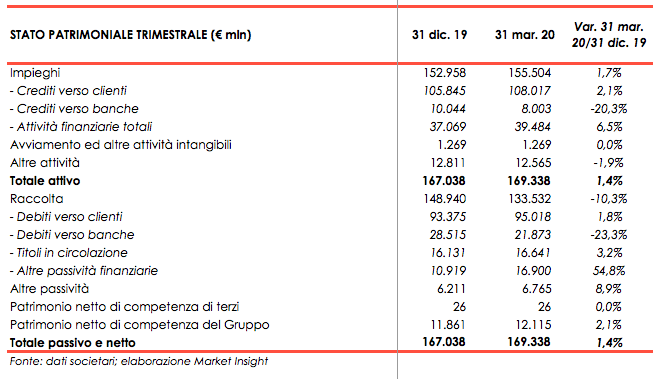

Nella tabella seguente riportiamo lo stato patrimoniale di Banco Bpm.

La raccolta diretta al 31 marzo 2020 ammonta a 111,5 miliardi (+2,4% a/a). Nel confronto con i dati di fine 2019 la componente rappresentata dai conti correnti e depositi a vista della rete commerciale registra una crescita di 2,5 miliardi (+2,9%). In aumento anche il trend dei titoli obbligazionari emessi (+3,2%) a seguito della nuova emissione obbligazionaria senior non preferred realizzata nel trimestre.

La raccolta indiretta al netto dei certificates a capitale protetto, è pari a 82,2 miliardi, in calo dell’8,4% rispetto al 31 dicembre 2019, sostanzialmente per l’andamento negativo dei mercati.

I crediti netti verso la clientela ammontano al 31 marzo 2020 a 108,0 miliardi, in crescita di 2,2 miliardi rispetto al dato del 31 dicembre 2019; l’incremento è interamente riferibile alle esposizioni performing che crescono di 2,3 miliardi (+2,3%) con un volume di nuove erogazioni a famiglie e imprese pari a 5,3 miliardi nel trimestre, mentre le esposizioni non performing mostrano un’ulteriore riduzione rispetto a fine 2019 (- 0,1 miliardi pari a -2,1%).

Le esposizioni nette deteriorate ammontano al 31 marzo 2020 a 5,4 miliardi ed evidenziano una diminuzione anno su anno di 1,2 miliardi, pari al 17,6% per effetto della progressiva azione di derisking. Il tasso NPE ratio netto risulta in diminuzione al 5,0% dal 5,2% di fine 2019 .

Il Cet 1 fully phased è pari al 12,9%, con un buffer MDA fully phased a 307 p.b, mentre il Cet1 phased-in è al 14,4%. Si conferma solida la posizione di liquidità con attività stanziabili libere pari a 22,6 miliardi e gli indicatori LCR al 148% E NSFR maggiore del 100%.