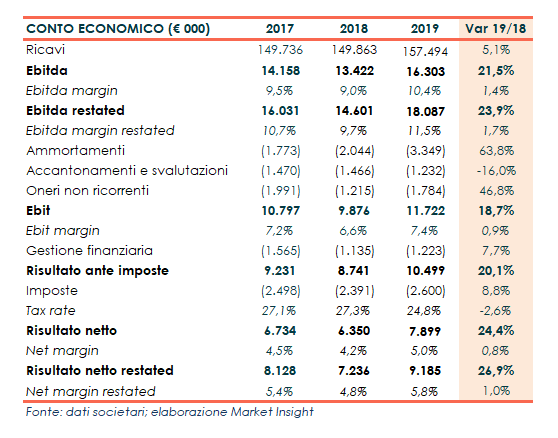

Italian Wine Brands ha chiuso il 2019 con ricavi a 157,5 milioni (+5%), Ebitda restated a 18 milioni (+24%), Ebit a 11,7 milioni (+19%) ed utile netto restated salito a 9,2 milioni (+27%). Dati eccellenti, che dovrebbero essere confermati nell’esercizio in corso in quanto il gruppo non ha subito gli effetti dirompenti correlati alla pandemia Covid 19 ma anzi ha beneficiato in questi mesi difficili del forte sviluppo dell’attività distance selling oltreché del buon andamento delle vendite nella grande distribuzione; i due canali che si dividono in modo sostanzialmente paritario i ricavi del gruppo.

Modello di business

Italian Wine Brands (IWB) è un operatore di riferimento nella produzione e distribuzione di vini italiani e prodotti alimentari a livello europeo.  Il gruppo realizza i propri prodotti nelle 2 cantine di proprietà (Diano d’Alba (CN) e Torricella (TA) e li imbottiglia presso lo stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola. L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

Il gruppo realizza i propri prodotti nelle 2 cantine di proprietà (Diano d’Alba (CN) e Torricella (TA) e li imbottiglia presso lo stabilimento di Diano d’Alba, mentre non si occupa dell’attività agricola. L’offerta poggia su un’ampia gamma di marchi di proprietà mentre le vendite sono realizzate per circa l’80% sui mercati internazionali. I canali di vendita utilizzati per la distribuzione sono differenti e complementari, il wholesale (catene della grande distribuzione organizzata e Ho.Re.Ca.) e il distance selling (consumatore finale attraverso vendita sul web, direct mailing e teleselling).

Ultimi Avvenimenti

IWB a inizio marzo ha aggiunto un altro tassello alla crescita dimensionale per linee esterne integrando nuovi marchi nel settore degli organic sparkling wines. La controllata Provinco ha infatti acquisito il 100% (di cui il 90% detenuto da Raphael Dal Bo) dell’elvetica Raphael Dal Bo AG (RDB), controllante di Raphael Dal Bo Srl di Valdobbiadene (Tv).

Provinco ha pagato 12,4 milioni di Franchi Svizzeri pari all’86% circa del prezzo di vendita complessivo e contestualmente l’imprenditore Raphael Dal Bo ha acquistato da IWB azioni proprie per 2,9 milioni di franchi, divenendo azionista di IWB con una quota del 2,84%. Il restante 14% circa, pari a massimi 2 milioni, sarà liquidato entro marzo 2021 sulla base dei risultati 2020 di RDB. Tale importo sarà liquidato a fronte del contestuale impegno di Raphael Dal Bo ad acquistare da IWB altre azioni proprie in portafoglio per un ammontare pari al 30% del prezzo da quest’ultimo ricevuto.

La neo acquisita, che nel 2019 ha registrato un fatturato consolidato pari a 10,7 milioni di Franchi Svizzeri (+10,4% sul 2018), vanta una posizione di rilievo sul territorio elvetico nel segmento dei vini spumanti e frizzanti biologici, con i marchi di proprietà Raphael Dal Bo, La vita è bella e Raffaello.

In gennaio la società vinicola ha invece avviato il progetto Cantina 4.0 trasformando i sistemi informativi delle aziende del gruppo e digitalizzando i processi all’interno dell’azienda in modo tale da interconnettere tutte le cantine, le cui attività saranno coordinate da un unico software. Il software gestirà l’intero ciclo produttivo: dalle operazioni in vigneto, alla vinificazione, fino ad arrivare all’imbottigliamento e alla spedizione del prodotto finito.

Conto Economico

Il gruppo nel 2019 consuntiva un fatturato salito a 157,5 milioni (+5%), caratterizzato dall’ulteriore rafforzamento sui mercati internazionali e dalla leggera flessione di quello domestico. Particolare successo hanno ottenuto i vini a marchi proprietari Grande Alberone, Ronco di Sassi, Sellaronda e Aimone che oggi rappresentano oltre il 90% delle vendite del canale wholesales.

I risultati riflettono la prima applicazione dell’IFRS 16, con un impatto positivo di 1,15 milioni sull’Ebitda e negativo sull’Ebit e sull’utile netto rispettivamente per 41mila e 388mila euro.

Sul fronte dei margini l’Ebitda restated, al lordo di oneri non ricorrenti per 1,8 milioni (1,2 milioni nel 2018), supera 18 milioni (+24%) con una marginalità all’11,5%; +15% a 17 milioni (10,8% sui ricavi), al netto dell’effetto positivo dell’IFRS 16. Un andamento riconducibile alla distensione sui prezzi delle materie prime (primo semestre), dopo l’abbondante vendemmia del 2018, oltre che del crescente appeal dei prodotti a marchio proprio. A questo si aggiunge l’ulteriore contenimento dei costi commerciali variabili e di quelli fissi di struttura.

L’Ebit si eleva a 11,7 milioni (+19%), e l’utile netto a 8 milioni circa (+24%); 9,2 milioni l’utile restated (+27%). Al netto dell’IFRS 16, il risultato netto di gruppo cifra in 9,6 milioni (+32%).

Breakdown Ricavi

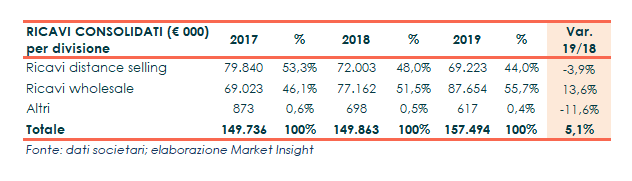

Nel triennio il canale wholesale, che oggi vale 87,7 milioni (+14% sul 2018) ha manifestato una costante e progressiva crescita attestando nel 2019 la propria incidenza sul totale al 55,7% (51,5% nel 2018). Risultati ottenuti grazie in particolare al successo dei prodotti a marchio proprio, all’acquisizione di nuovi accounts, e all’aumento delle vendite verso quelli già esistenti .

Per contro, graduale l’indebolimento delle vendite del canale distance selling (-4% a 69 milioni), con un’incidenza scesa al 44% (48% nel 2018), a seguito della diminuzione dello scontrino medio a 87,28 euro (89,43 euro nel 2018) per il calo del canale teleselling a fronte della tenuta del canale mailing. Più contenuto, infatti, il calo della divisione nel 2019 rispetto al biennio precedente, per la progressiva stabilizzazione del business che per la prima volta dopo quattro anni ha registrato una frazionale crescita degli ordini rispetto al 2018.

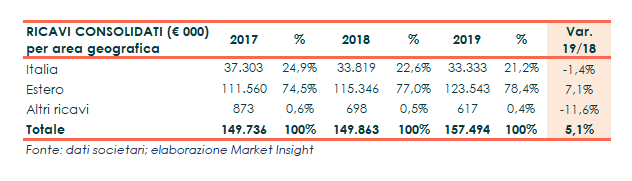

Sul fronte geografico si denota la costante crescita delle vendite oltrefrontiera (+7,1% a 123,5 milioni) e il ridimensionamento del mercato domestico, dove sono stati conseguiti ricavi per 33,3 milioni (-1,4%).

Stato Patrimoniale

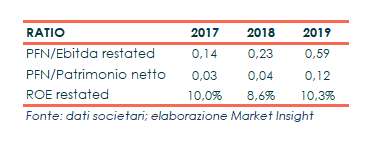

Il gruppo presenta liquidità finanziaria netta pari a 0,6 milioni (debito netto per 3,4 milioni nel 2018), dopo la generazione di cassa parzialmente assorbita dalla distribuzione di dividendi per complessivi 2,8 milioni e l’acquisto di azioni proprie per 1,2 milioni. Includendo 11,2 milioni di passività per diritti d’uso derivanti dall’applicazione dell’ IFRS 16, la posizione finanziaria netta segna un indebitamento di 10,7 milioni.

Ratio

I principali indicatori di bilancio evidenziano una struttura patrimoniale equilibrata anche per effetto della buona generazione di cassa, nonostante il 2019 rifletta la prima applicazione dell’IFRS 16 che ha avuto in impatto rilevante in particolare sulla posizione finanziaria netta.

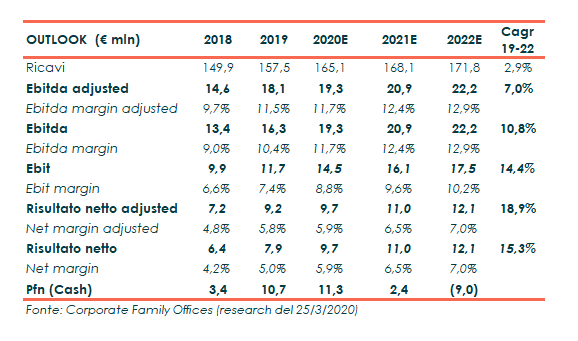

Outlook

“Le società del gruppo rientrando nella categoria “food&beverage” e sono autorizzate a svolgere le attività produttive. Pertanto, continuerà la produzione e consegna dei prodotti ai clienti di tutto il mondo, nel rispetto delle direttive imposte dal Governo”. Il tutto in un momento complesso poiché, come ricordano i vertici del gruppo, “la nostra azione è mirata alla conservazione del patrimonio aziendale, ricercando soluzioni per fronteggiare le emergenze e garantire la più efficiente ed efficace continuità aziendale”.

Sul fronte dei numeri, gli analisti di Corporate Family Office nello studio dello scorso 25 marzo sostengono che l’esercizio in corso potrebbe risentire di un rallentamento dei consumi e di alcune inefficienze logistiche e operative connesse alle imposizioni volte al contenimento del contagio del nuovo coronavirus.

Gli analisti hanno quindi aggiornato le aspettative, assumendo un atteggiamento più conservativo e considerando il consolidamento di Raphael Dal Bo dal 1° gennaio 2020. Il tutto riepilogato nella tabella che segue.

Borsa

Positivo l’andamento dei corsi azionari di Italian Wine Brands che nell’ultimo anno hanno messo a segno un guadagno del 14,8%, rispetto al calo dell’indice di appartenenza, il FTSE Aim Italia, che nel pari periodo ha ceduto il 23,7%.

L’azione dopo avere toccato il massimo del periodo a 14,15 euro a inizio marzo, è scesa a 10,75 euro il 18 marzo, in concomitanza dello shock delle borse causato dalla diffusione del coronavirus. Le contrattazioni hanno poi recuperato parte de terreno perso attestandosi a 13,2 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Italian Wine Brands