L’illusoria speranza di un nuovo vaccino attenua le tensioni cino-americane sulla nuova guerra tecnologica tra i due Paesi.

Gli indici partono in negativo di circa un punto percentuale, ma recuperano velocemente la parità terminando in verde.

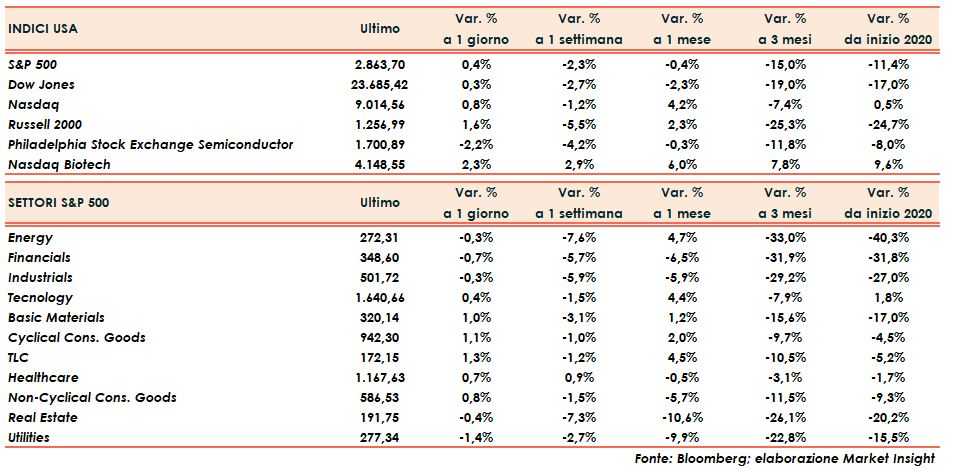

L’ultima seduta della settimana si chiude con il Dow Jones in rialzo dello 0,2%, lo S&P500 dello 0,4%, ed il Nasdaq dello 0,8%.

VIX in ribasso di oltre due punti percentuali a quota 31,90 punti.

I dati macro economicimolto negativi sulle vendite al dettaglio e sulla produzione industriale sono risultati ininfluenti ed il mercato azionario domestico continua ad essere condizionato positivamente dalle aspettative per la veloce riapertura delle attività economiche nel Paese e dalla liquidità immessa nel sistema finanziario dalla Federal Reserve.

Il bilancio della scorsa settimana è stato negativamente condizionato dall’andamento in contro tendenza nelle due sedute centrali. Nello specifico, il DowJones è sceso del 2,6%, lo S&P500 del 2,2% ed il Nasdaq del 1,2%.

Sul mercato obbligazionario lieve rialzo dei rendimenti con la scadenza decennale che guadagna tre punti base allo 0,64%.

Petrolio ancora in grande spolvero con il future sulla scadenza di luglio che guadagna sei punti percentuali sfiorando quota 30 dollari al barile.

Giornata molto positiva anche per i metalli preziosi con l’oro che sale di quasi un punto percentuale e l’argento di oltre cinque riportando il rapporto tra i due metalli vicino alla soglia dei 100 dopo un massimo oltre quota 110 nelle scorse settimane. Il metallo meno nobile mette a segno la migliore settimana da inizio anno tornando al di sopra di quota 17 dollari l’oncia.

Dollaro sostanzialmente invariato nei confronti della moneta unica a quota 1,082.