Chiusura contrastata per le borse europee, mentre Wall Street si muove senza una direzione precisa con il Dow Jones a -0,1%, lo S&P 500 poco sopra la parità (+0,2%) e il Nasdaq a +0,7%.

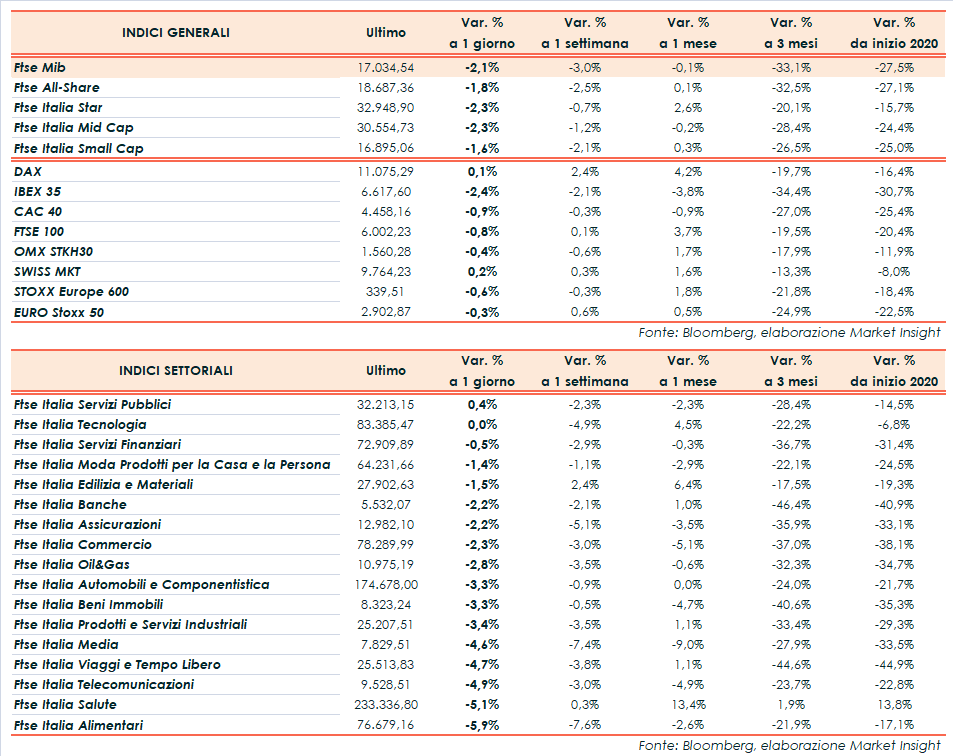

A Piazza Affari il Ftse Mib termina in calo del 2,1% a 17.034 punti, in rosso come il Ftse 100 di Londra (-0,8%), il Cac 40 di Parigi (-0,9%) e l’Ibex 35 di Madrid (-2,4%), mentre il Dax di Francoforte (+0,1%) schiva le vendite.

Sulla performance odierna di Piazza Affari pesa anche la rimozione, a partire da oggi, del divieto temporaneo all’assunzione di nuove posizioni nette corte e all’incremento delle posizioni nette corte esistenti. La decisione è stata annunciata ieri da Consob, in linea con analoghi provvedimenti delle autorità di Austria, Belgio, Francia, Grecia e Spagna.

Nel Vecchio Continente i riflettori sono puntati sulla riunione dell’Ecofin, chiamato a fare il punto sulle iniziative destinate a combattere la crisi, tra cui lo stanziamento di fondi (circa 200 miliardi) dalla Bei per aiutare le piccole e medie imprese.

I ministri delle Finanze Ue esamineranno anche la proposta congiunta di Germania e Francia per un recovery Fund con aiuti a fondo perduto per 500 miliardi, da erogare tramite l’emissione di bond. Iniziativa che tuttavia incontra le resistenze di Austria, Danimarca, Svezia e Olanda, in quanto il debito andrebbe rifinanziato da tutti i 27 Paesi membri.

Negli Usa, il presidente della Federal Reserve, Jerome Powell, ha ribadito che l’istituto è pronto ad utilizzare tutti gli strumenti a disposizione per sostenere la ripresa economica, anche se le mosse della banca centrale rappresentano soltanto una parte della risposta delle Autorità alla crisi.

Sullo sfondo permangono i timori per una nuova escalation di tensioni con la Cina, mentre il Nasdaq starebbe studiando requisiti contabili più stringenti sulle Ipo al fine di ostacolare la quotazione delle società cinesi e controllare maggiormente i flussi di capitali verso Pechino.

Dall’agenda macroeconomica è giunto il dato di maggio sull’indice Zew sulla fiducia degli investitori istituzionali tedeschi, balzato a 51 punti dai 28,2 di aprile, a fronte di 30 punti stimati. Il sottoindice relativo alla situazione corrente si è invece attestato a -93,5 punti dai -91,5 punti del mese precedente (consensus 86,6). L’indice Zew dell’Eurozona è cresciuto a 46 punti, dai 25,2 di aprile.

Sul Forex l’euro/dollaro è lieve in rialzo a 1,093 mentre il cambio fra biglietto verde e yen si apprezza riavvicinandosi a quota 108. Si rafforza anche la sterlina a 1,225 dollari dopo che il Regno Unito ha annunciato un piano di tagli alle tariffe da 30 miliardi di sterline dopo la Brexit.

Tra le materie prime scambiano poco mosse le quotazioni del greggio con il Brent (-0,7%) a 34,5 dollari e il Wti (flat) a 31,6 dollari.

Sull’obbligazionario, lo spread Btp-Bund si attesta a 209 punti base, in calo di 4 bp, con il rendimento del decennale italiano all’1,63%, nella seconda giornata di offerta retail del nuovo Btp Italia la cui domanda complessiva ha superato gli 8 miliardi.

Tornando a Piazza Affari, le vendite investono gran parte del listino principale ad eccezione di Exor (+2,2%), Enel (+1,2%) e Buzzi (+0,2%). In calo soprattutto Tenaris (-8,9%), Tim (-8,6%) dopo i risultati e Recordati (-8,1%).