nel 1H25")

nel 1H25")

")

")

Dopo un 2019 difficile anche il primo trimestre 2020 si è chiuso in calo. Diminuiti i ricavi del 2,4% a 13 milioni (-8% like for like), ma anche l’Ebitda da 2,5 milioni a 2,3 milioni, con i margini scesi di oltre un punto al 17,3%. La contrazione delle vendite è proseguita in maniera più severa, con un calo a due cifre in aprile e prospettive di un maggio anch’esso pesante, mentre la visibilità resta decisamente bassa anche per i prossimi mesi. Contesto all’interno del quale, completano i vertici di Masi, “non è possibile stimare con sufficiente attendibilità l’impatto economico e finanziario dell’emergenza da Coronavirus”.

Modello di Business

Masi Agricola, radicata in Valpolicella Classica, produce e distribuisce vini di pregio ed è uno dei produttori italiani di vini pregiati più conosciuti al mondo grazie all’impiego di uve e metodi autoctoni e a una continua attività di ricerca e sperimentazione.

I suoi vini e in particolare gli Amaroni sono pluripremiati dalla critica internazionale. Il gruppo è presente in oltre 130 paesi, con una quota di esportazione pari all’80% del fatturato complessivo e una particolare concentrazione in Nord America ed Europa.

L’azienda vitivinicola possiede inoltre le tenute a conduzione biologica Poderi del Bello Ovile in Toscana e Masi Tupungato in Argentina.

Ultimi Avvenimenti

Il Cda di Masi ha ritirato la proposta di distribuzione del dividendo dedicando i 2,2 milioni al rafforzamento del patrimonio netto per poter contrastare gli effetti che il Covid-19 potrebbe avere sul business del gruppo.

Iniziative all’interno delle quali figurano anche i nuovi progetti in Germania e in USA, dove verranno distribuiti in esclusiva i vini a marchio Masi, Cantina Privata Boscaini e Masi Tupungato (vini argentini biologici).

Ad inizio aprile, inoltre, in coerenza con la strategia intrapresa, la casa vitivinicola della Valpolicella ha ulteriormente allargato il portafoglio prodotti con due nuovi vini bianchi posizionati nel settore premium: Lugana Doc Lunatio e Beldosso, entrambi biologici, da uve coltivate nel segno della sostenibilità. Iniziative i cui effetti emergeranno nel medio lungo periodo.

Per contro, la società a causa del Covid-19 ha rimandato al dopo estate l’apertura dell’ottavo locale monomarca a Monaco di Baviera a insegna “Masi Wine Bar Munich”, ubicato in Maximilianstrasse.

Conto Economico. Dopo un 2019 non facile è giunto il Covid-19 ad appesantire i conti 2020

La società ha comunicato i risultati del primo trimestre 2020 che riflettono i primi effetti dell’emergenza epidemiologica da Covid-19 e delle conseguenti misure che hanno riguardato la chiusura o limitazione di molte attività economiche, e in particolare del settore dell’horeca, canale distributivo prevalente per Masi Agricola.

I margini ed i ricavi hanno quindi messo in luce una ulteriore contrazione. A fine marzo Il giro d’affari evidenzia infatti una diminuzione su base annua del 2,4% a 13 milioni, che però sale al 7,7% per le vendite like-for-like. Un andamento derivante principalmente dal Travel Retail e Duty Free, con una significativa diminuzione anche del mercato domestico, sia per le ridotte vendite all’horeca sia dell’attività di Masi Wine Experience. In diminuzione anche l’Ebitda a 2,3 milioni, dai 2,5 milioni del pari periodo 2019, con una marginalità ridotta al 17,3% dal 18,5% di fine marzo 2019.

Una dinamica che dovrebbe essersi accentuata se solo si considera che la riduzione delle vendite ad aprile è stata a due cifre ed il trend è proseguito a maggio. Il tutto dopo un 2019 non semplice come si rileva dalla tabella sotto riportata.

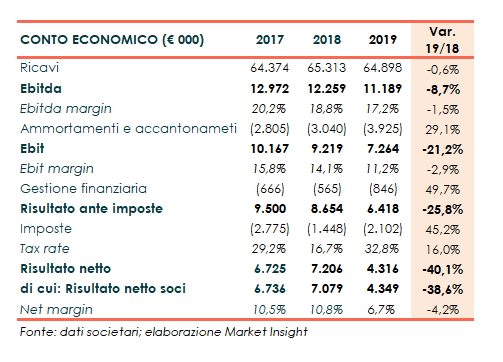

Nel 2019, anno caratterizzato da una vendemmia meno positiva sia in termini quantitativi sia economici, il giro d’affari consolidato si è fermato a 65 milioni (-0,6%). A ciò si aggiunge in particolare il calo del margine industriale lordo (da 43,2 milioni a 42,1 milioni) in presenza di un diverso mix delle vendite e costi più elevati per i vini a lungo affinamento prodotti negli esercizi precedenti. L’Ebitda segna pertanto un calo a 11,2 milioni (-9%) con una marginalità al 17,2% (18,8% nel 2018), recependo inoltre l’impatto positivo per totali 933 mila euro derivante dall’applicazione dello IAS 29 e IFRS 16.

Ancora più vistosa la flessione dell’Ebit a 7,3 milioni (-21%), dopo ammortamenti e svalutazioni aumentati del 29% a 3,9 milioni, dei quali 0,9 milioni determinati dalla contabilizzazione dei leasing operativi in applicazione dell’IFRS 16. La gestione finanziaria consuntiva con oneri netti passati da 0,6 milioni a 0,8 milioni, riferiti per 175 mila euro dall’IFRS 16.

L’utile netto di competenza segna un calo del 39% a 4,3 milioni appesantito inoltre dalla maggiore fiscalità (+45% a 2,1 milioni) con un tax rate salito al 32,8% dal 16,7% di fine 2018,che beneficiava però di 855 mila euro di fiscalità positiva non ricorrente.

Breakdown Ricavi

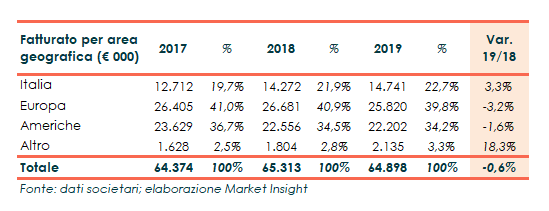

Seppure confermata la vocazione internazionale del gruppo, con il 77% circa del giro d’affari realizzato oltrefrontiera, le vendite sul territorio domestico negli ultimi esercizi hanno mostrato una progressiva crescita. In Italia (22,7% del totale) le vendite sono infatti aumentate del 3,3% a 14,7 milioni. Di rilievo anche l’incremento nel Resto del Mondo (+18% a 2,1 milioni), registrato essenzialmente in Far East, con un’incidenza sul totale pari al 3,3% (2,8% nel 2018).

Diminuiscono invece le vendite in Europa (esclusa Italia) primo mercato di riferimento (-3,2% a 25,8 milioni), anche per l’effetto valutario sfavorevole in Scandinavia e per una diminuzione delle vendite nel canale Travel Retail. Il calo dell’1,6% a 22,2 milioni nelle Americhe è invece determinato dalla disdetta dell’importatore negli Stati Uniti e di grosse spedizione non ricorrenti registrate nel 2018 in due Paesi del Centro Sud America.

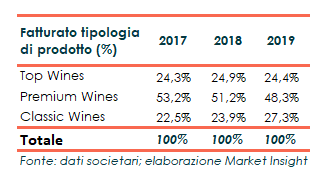

La ripartizione secondo il posizionamento commerciale dei prodotti evidenzia una sostanziale tenuta dei vini Top (con prezzo per bottiglia superiore a 25 euro) e un calo in quelli Premium (prezzo per bottiglia tra 10 e 25 euro), che si conferma comunque la principale tipologia di prodotti venduti (48,3% del totale), a favore dei vini Classic (prezzo per bottiglia tra 5 e 10 euro), la cui incidenza è salita al 27,3%, dal 23,9% del 2018.

Stato Patrimoniale

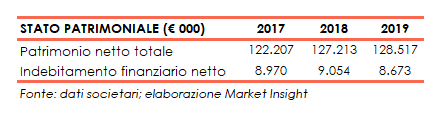

Il gruppo presenta un patrimonio netto aumentato a 128 milioni a fronte di un indebitamento finanziario netto diminuito a 8,7 milioni; includendo circa 11 milioni connessi all’adozione del principio IFRS 16 l’indebitamento sale a 19,6 milioni.

Ratio

Permane equilibrata la struttura patrimoniale, sia per quanto riguarda la capacità di rimborso del debito, pari a 0,78x nel 2019, sia per il grado di indebitamento, invariato nel triennio a 0,07x.

Nel 2019 se si considera l’indebitamento comprensivo delle passività per i diritti d’uso pari a 10,98 milioni (IFRS 16), il Debt/Equity permane comunque contenuto allo 0,2x.

Rimane di buon livello il ritorno per gli azionisti al 3,4%, seppure in diminuzione rispetto il biennio precedente a seguito del calo del risultato conseguito nell’anno.

Outlook

In occasione della comunicazione dei risultati della prima parte dell’anno in corso, i vertici della società hanno anticipato che nel secondo trimestre 2020 “la diminuzione delle vendite si presenta al momento molto più severa, attestandosi il mese di aprile a una doppia cifra e prospettandosi un maggio anch’esso pesante.”

Ad oggi in Italia il canale horeca, sul quale si basa la distribuzione della casa vitivinicola, non ha ancora riaperto, mentre la vendita diretta dalle società controllate (Canevel Spumanti e Masi Wine Experience) subisce le restrizioni in corso per i settori del retail e della ristorazione. In sofferenza anche il canale del Travel Retail, per l’immobilità dei viaggi.

In questo contesto, il management afferma “che non è possibile ad oggi stimare con sufficiente attendibilità l’impatto che l’emergenza da Coronavirus potrà avere sull’andamento delle attività della Società e sulla sua situazione economica, patrimoniale e finanziaria. Il fenomeno verrà costantemente monitorato nella sua evoluzione e considerato ai fini dell’implementazione delle conseguenti azioni gestionali.”

Borsa

Il titolo Masi Agricola posizionato oggi in area 2,4 euro, nelle ultime 52 settimane ha lasciato sul terreno il 34%, rispetto al 21% del Ftse Aim. Dopo avere viaggiato in luglio poco distante dai 4 euro, i corsi azionari hanno mostrato un trend discendente, accentuatosi in concomitanza dello shock delle borse connesso al coronavirus, toccando il minimo storico a 2,1 euro il 16 marzo, in parte recuperato nei giorni successivi.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Masi Agricola