Il 2020 non è iniziato nel migliore dei modi per Guala Closures. Sebbene i ricavi e i risultati operativi abbiano mostrato una crescita grazie all’acquisizione di Closurelogic e alla diminuzione dei costi per le materie prime, le perdite sui cambi determinate dell’apprezzamento dell’euro hanno provocato l’ulteriore deterioramento del risultato netto con perdite salite a 6,1 milioni rispetto al rosso di 3,2 milioni nel primo trimestre del 2019. Poco rosee anche le previsioni per il prossimo futuro in quanto l’incertezza sui consumi determinata dalla pandemia di Covid-19 ha indotto il management della società ad aspettarsi risultati in calo anche nel secondo trimestre.

MODELLO DI BUSINESS

Il Gruppo Guala Closures opera nella produzione di chiusure in alluminio tramite la divisione Closures, core business del Gruppo specializzata nella produzione di chiusure:

- safety, che riducono al minimo il pericolo di contraffazione, impedendo il “rabbocco” o la sostituzione del prodotto;

- luxury, per prodotti innovativi di fascia alta, realizzate in modo personalizzato su proposta o progetto del cliente;

- standard (roll on) create comprimendo la chiusura (necessariamente di alluminio) intorno alla filettatura della bottiglia mediante appositi rulli;

- in alluminio per vino;

- per il settore farmaceutico.

Il Gruppo è attivo anche nella produzione di flaconi, bottiglie e miniature in pet tramite la divisione PET, che però non è considerata parte del core business del Gruppo.

ULTIMI AVVENIMENTI

Il 3 febbraio 2020, la controllata tedesca Guala Closures Deutschland GmbH ha perfezionato l’acquisto del business della Closurelogic GmbH, produttore tedesco di chiusure in alluminio, prevalentemente destinate al settore delle bevande e acque minerali in bottiglie di vetro. L’acquisizione ha riguardato degli assets materiali ed immateriali dell’attività di Closurelogic GmbH, compreso l’immobile sito a Worms, per un valore totale di 7,2 milioni, l’acquisto del magazzino materie prime e prodotti finiti per un importo di circa 5 milioni, oltre al pagamento di acconti a fornitori per circa 0,3 milioni.

Operazione che segue l’acquisto, concluso nel 2018 dal gruppo inglese RPC, dell’intero capitale sociale di United Closures and Plastics (UCP), produttore scozzese di chiusure specializzato in particolare nel settore dei superalcolici, che successivamente ha modificato la ragione sociale in Guala Closures UCP.

Per contro, nell’ambito della strategia di focalizzazione sul core-business, il 16 aprile Guala Closures ha finalizzato la cessione del 100% di GCL Pharma al Gruppo Bormioli. Il corrispettivo della cessione è pari a 9,3 milioni, di cui 7,3 milioni incassati e la restante parte entro 12 mesi. L’intero ammontare sarà destinato alla riduzione dell’indebitamento di Gruppo.

Sempre il 16 aprile 2020 Investindustrial di Andrea Bonomi, attraverso la società di investimento Special Packaging Solutions Investments Sarl, ha lanciato un’offerta pubblica volontaria parziale sul 20% dei diritti di voto di Guala Closures (22,6% dei diritti economici) a 6 euro per azione, per un importo massimo di circa 91 milioni. Investindustrial sosterrà il processo di crescita di Guala Closures, sulla base della strategia presentata dall’attuale management.

CONTO ECONOMICO

Nel primo trimestre del 2020 i ricavi del Gruppo sono aumentati del 2,9% a 145,9 milioni grazie soprattutto all’apporto della controllata Guala Closures Deutschland che ha acquisito le attività della società tedesca Closurelogic ad inizio febbraio, il cui contributo in termini di ricavi della Guala Closures Deutschland è stato pari a circa 6,9 milioni in due mesi di attività.

A parità di perimetro e di tassi di cambio, il fatturato è risultato in diminuzione dello 0,8% a 140,8 milioni.

A livello di business units, le performance positive divisioni Luxury (+26,2% a 7,7 milioni) e Roll on (+13,2% a 48,8 milioni) sono state parzialmente assorbite dai cali de reparto Safety (-3,4% a 54,6 milioni) e del business PET (-44,4% a 1,0 milioni).

L’Ebitda è cresciuto da 20,4 milioni (14,4% dei ricavi) a 23,6 milioni (16,2% del fatturato), grazie alla dinamica dei ricavi e alla riduzione dei costi per materie prime (da 69,0 milioni a 65,6 milioni), parzialmente compensati dall’aumento dei costi servizi (da 26,7 milioni a 30,1 milioni) e del personale (da 31,6 milioni a 34,6 milioni).

L’Ebida adjusted, calcolato dalla Società escludendo gli oneri di ristrutturazione (inclusi quelli di M&A) e le svalutazioni, è passato da 22,7 milioni a 23,9 milioni (24,1 milioni a cambi costanti) e non è stato influenzato dalle variazioni di perimetro.

A cascata, anche l’Ebit è salito da 5,4 milioni a 7,3 milioni determinando il contestuale aumento dell’Ebit margin dal 3,8% al 5,0%.

Infine, a causa di perdite su cambi per 7,0 milioni (utili per 0,5 milioni nei primi tre mesi del 2019), la perdita netta si è ampliata da 3,2 milioni a 6,1 milioni.

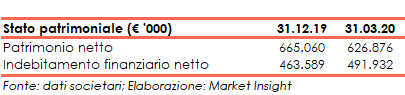

Al 31 marzo 2020 l’equity era pari a 626,9 milioni (665,1 milioni al 31 dicembre 2019) e l’indebitamento finanziario netto è aumentato a 491,9 milioni dai 463,5 milioni al 31 dicembre 2019 principalmente per l’acquisizione di Closurelogic.

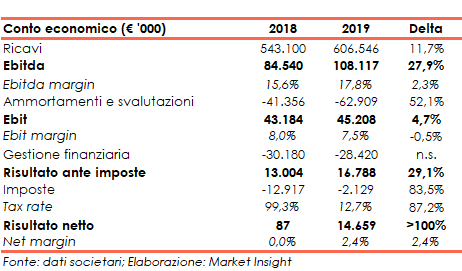

Nel 2019 i ricavi si sono attestati a 606,5 milioni in crescita dai 543,1 milioni del 2018 grazie alle seguenti dinamiche:

- 45,4 milioni (+8,4%) dovuti al consolidamento di Guala Closures UCP a seguito dell’acquisizione avvenuta il 12 dicembre 2018,

- 1,3 milioni (+0,2%) per l’effetto positivo dell’andamento cambi,

- 10,1 milioni (+1,9%) derivanti dall’aumento dei prezzi di vendita,

- 8,6 milioni (+1,6%) grazie all’aumento dei volumi/mix di vendita in Europa (Polonia, Regno Unito, Spagna) e nelle Americhe (Cile, Messico e Nord America), grazie all’incremento delle “specialty closures” (safety e luxury) ed al proseguire della transizione dai tappi di sughero ai tappi in alluminio per le bottiglie di vino.

L’Ebitda è aumentato del 27,9% a 108,1 milioni con un Ebitda margin in espansione dal 15,6% al 17,8% grazie aia alla dinamica del fatturato che al contenimento di alcune voci di costo.

In particolare, le spese per materie prime (+6,2% a 263,7 milioni) e quelle per servizi (+2,5% a 109,9 milioni) sono aumentate in misura meno che proporzionale rispetto ai ricavi per via della diminuzione dei prezzi delle materie prime e per il venir meno dei costi non ricorrenti relativi ai servizi di quotazione.

Al contrario i costi del personale sono cresciuti del 9,5% a 125,3 milioni per via dell’ampliamento del perimetro e per il rafforzamento degli organici, soprattutto in Messico dove è entrato a regime il nuovo stabilimento per la produzione di chiusure in legno.

L’Ebida adjusted, calcolato dalla Società, è passato da 104,5 milioni a 113,5 milioni (112 milioni a cambi costanti). A pari perimetro, il valore è stato di 110,4 milioni (108,8 milioni a cambi costanti).

Dopo ammortamenti in crescita del 52,1% a 62,9 milioni a causa della variazione del perimetro, degli investimenti effettuati nonché dei meccanismi legati alla business combination con Space 4, l’Ebit è risultato in aumento del 4.7% a 45,2 milioni, con una conseguente contrazione dell’Ebit margin dall’8,0% al 7,5%.

Infine, grazie alla riduzione del carico fiscale da 12,0 milioni a 2,1 milioni soprattutto per via di variazioni favorevoli della fiscalità differita l’utile netto è passato da 87 migliaia di euro a 14,7 milioni, con un net margin al 2,4%.

BREAKDOWN RICAVI

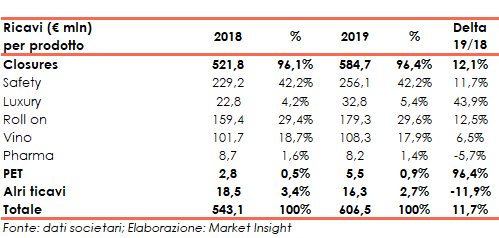

Come anticipato sopra, nel 2019 il Gruppo ha realizzato ricavi netti per 606,5 milioni, in aumento dell’11,7% rispetto al 2018.

In particolare, i fatturati delle linee Safety e Roll-on nonché quello della divisione PET sono aumentati in virtù del contributo della neo consolidata Guala Closures UCP,

I ricavi della linea Luxury sono cresciuti grazie agli incrementi in Messico, Regno Unito e North America mentre quelli delle chiusure Vino hanno registrato un progresso prevalentemente in Cile, Polonia, Spagna e Italia.

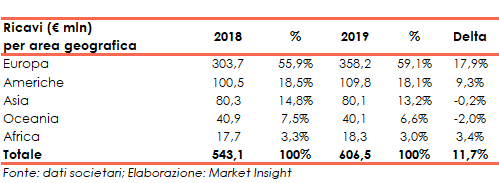

Da un punto di vista geografico l’Europa è il primo mercato per il gruppo con il 59,1% del fatturato consolidato, seguito dalle Americhe (18,1% del totale), dall’Asia (13,2% del totale), dall’Oceania (6,6% del totale) e dall’Africa (3,0% del totale).

STATO PATRIMONIALE

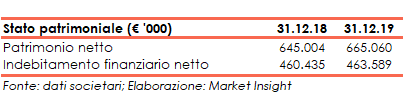

Al 31 dicembre 2019 il patrimonio netto era pari a 665 milioni (con un ratio Total asset / equity pari al 2,15x) in contrazione rispetto ai 645 milioni del 31 dicembre 2018 (ratio tota asset / equity al 2,17x).

Sempre al 31 dicembre 2019 l’indebitamento finanziario netto era pari a 464 milioni in crescita rispetto ai 464 milioni della stessa data del 2018, con, la componente a breve della pfn positiva per 35,5 milioni in aumento rispetto al saldo, sempre positivo, di 22,5 milioni del 31 dicembre 2018.

L’incremento complessivo dell’indebitamento finanziario netto è dovuto all’applicazione del principio contabile IFRS 16 che ha gravato per 17 milioni, in buona parte compensati dalla dinamica dei cash flows postivi per 14 milioni.

RATIOS

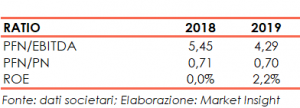

Grazie all’incremento dell’Ebitda il ratio PFN / Ebitda diminuisce da 5,45x a 4,29x mentre nonostante la crescita del patrimonio netto il rapporto PFN / equity passa da 0,71x a 0,70x.

Infine, grazie al progresso dell’utile netto, il roe è salito da 0,0% al 2,2%.

STRATEGIA

Nella relazione finanziaria del primo trimestre 2020 depositata il 12 maggio u.s., il management ha dichiarato che la mission del Gruppo è

- mantenere la leadership di mercato,

- aumentare la redditività e

- far crescere il business

attraverso la crescita organica ed acquisizioni mirate a consolidare/accrescere la quota di mercato.

In particolare, la strategia di crescita si sviluppa secondo le seguenti linee guida:

- l’aumento dei ricavi delle vendite attraverso la penetrazione nei mercati dei Paesi emergenti con particolare focus sulle chiusure di sicurezza e la promozione del valore aggiunto delle chiusure di sicurezza e delle chiusure Luxury;

- l’ottimizzazione dei processi di produzione e della supply chain attraverso la condivisione delle migliori best practice all’interno del Gruppo allo scopo di migliorare la reddittività degli stabilimenti produttivi del Gruppo;

- il continuo miglioramento dell’offerta di nuovi prodotti attraverso la promozione di prodotti innovativi e tecnologici e sempre più attenti all’estetica per soddisfare le esigenze di promozione del marchio dei propri clienti;

- la valutazione di opportunità di acquisizioni mirate al fine di espandere la presenza del Gruppo in nuove aree geografiche e/o mercati di interesse;

Infine, dal 2019 sono state poste in essere anche le basi per lo sviluppo del processo di digitalizzazione del packaging con il lancio delle nuove chiusure dotate di microchip leggibile (NFC).

OUTLOOK

Nel comunicato stampa relativo ai dati del primo trimestre del 2020, pubblicato il 12 maggio u.s., il Presidente e ad della società ha dichiarato che “per i prossimi mesi la domanda sarà influenzata dall’incertezza con cui famiglie e consumatori reagiranno alla crisi e alle tempistiche che i vari Paesi adotteranno per uscire dal lockdown. Pertanto, rimane incerto e difficile valutare l’impatto complessivo sul secondo trimestre che ci aspettiamo essere non all’altezza di quanto avevamo previsto prima dell’emergenza COVID-19 e in calo rispetto allo stesso periodo dello scorso anno. Tuttavia, la liquidità disponibile è ampiamente sufficiente a coprire le necessità operative attuali e prospettiche con un ampio margine di manovra, anche qualora circostanze straordinarie e imprevedibili lo richiedessero. La nostra attenzione per il prossimo trimestre sarà comunque ancora più focalizzata alla generazione di cassa attraverso la riduzione di costi, ottenimento di agevolazioni e sussidi locali sul costo del lavoro, monitoraggio costante dei capex e del circolante, visto l’impatto su previsioni e ordini dei nostri clienti determinate dalle incertezze economiche delle famiglie e dei consumatori finali e dalla diversità di strategia e tempi di uscita dal lockdown dei vari paesi del mondo in cui produciamo e vendiamo”.

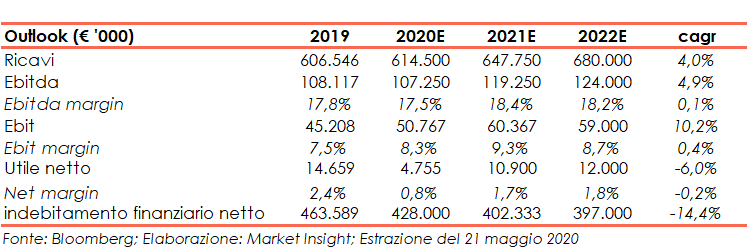

Alla fine dell’esercizio 2022 gli analisti si aspettano ricavi a 680 milioni (cagr del +4,0%), l’Ebitda a 124 milioni (cagr del +4,9%), con l’Ebitda margin al 18,2% (17,8% nel 2019), l’Ebit a 59 milioni (cagr del +10,2%) con l’Ebit margin all’8,7% (7,5% nel 2019) e l’utile netto a 12 milioni (cagr del -6,0%) con il net margin all’1,8% (2,4% nel 2019).

Da un punto di vista finanziario, l’indebitamento finanziario netto, al 31 dicembre 2022 è visto a 397 milioni, in diminuzione del 14,4% rispetto al valore del 31 dicembre 2019.

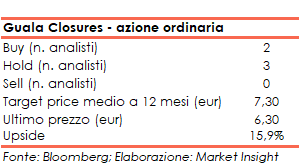

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 7,30 euro, ovvero il 15,9% sopra ai valori del 21 maggio 2020 sui 6,30 euro, con gli analisti che si sono espressi con 2 raccomandazione buy, 3 hold e nessun sell.

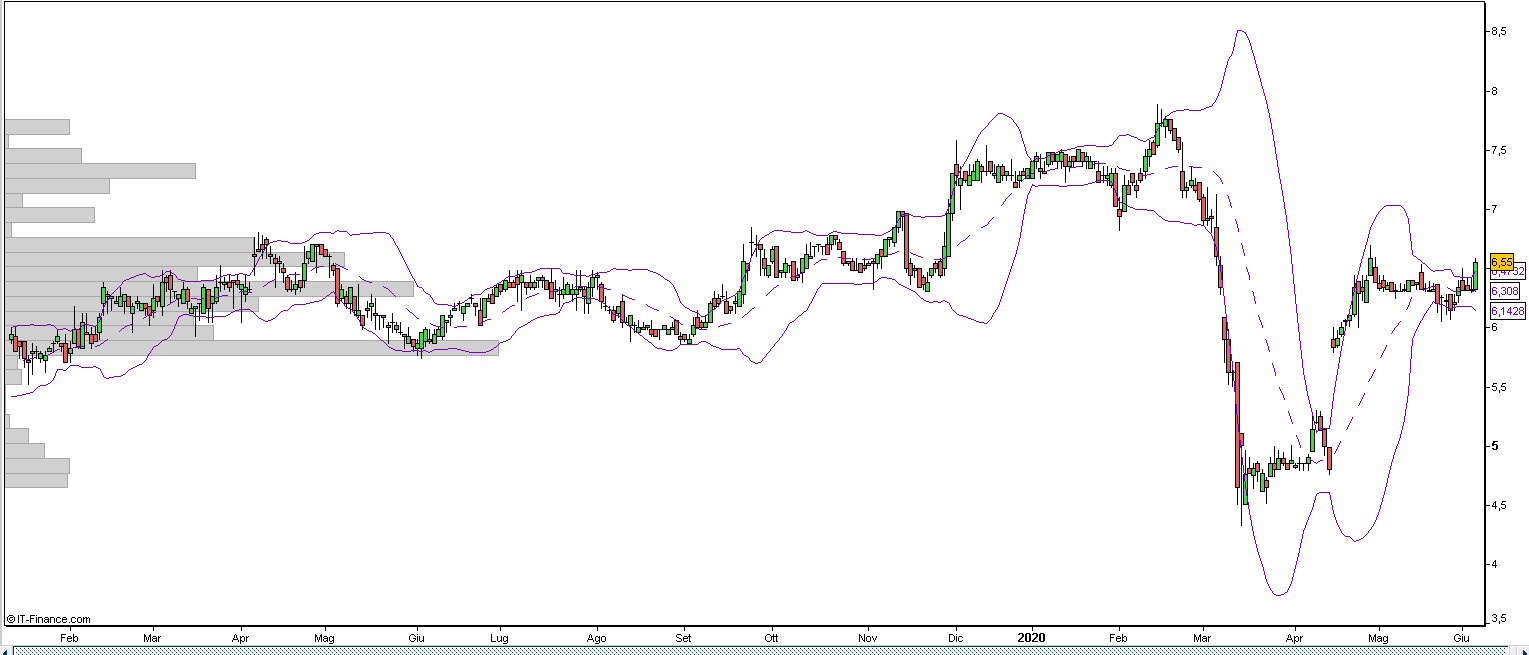

BORSA

Dopo il sell-off sul mercato azionario che ha compresso l’azione Guala Closures dai 7,72 euro del 14 febbraio 20020 ai 4,55 euro del 23 marzo, il titolo è tornato sui 5,91 euro salendo del 21,5% nella sola seduta del 16 aprile, avvicinandosi al prezzo della citata opa parziale di Packaging Solutions Investments Sarl a 6 euro per azione lanciata il medesimo giorno.

Successivamente l’azione si portata sui massimi di periodo a 6,58 euro, il 29 aprile, e poi ha iniziato un movimento laterale intorno ai 6,3 euro rimanendo tra le due bande di Boellinger attualmente poste a 6,17 euro e 6,43 euro.

Da inizio anno, aperto a 7,26 euro, il titolo ha perso il 13,2%.