")

pesano le banche")

")

Le principali piazze del Vecchio Continente chiudono le contrattazioni in territorio negativo dopo aver invertito più volte la direzione nel corso della seduta. Una giornata vissuta nell’attesa della conferenza stampa del Presidente Jerome Powell che, intorno alle ore 8:00 italiane, chiuderà la riunione della Federal Reserve iniziata ieri.

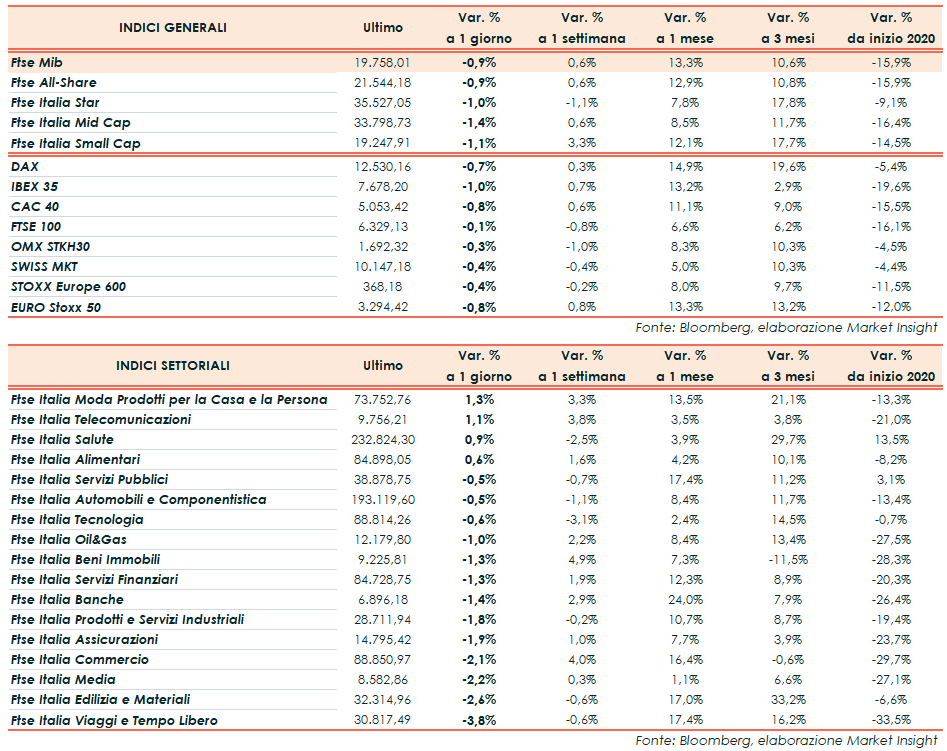

Il Ftse Mib di Milano ha ceduto lo 0,9% attestandosi a 19.758 punti. L’Ibex35 ha lasciato sul terreno l’1%, il Cac40 di Parigi lo 0,8%, il Dax30 di Francoforte lo 0,7% e il Ftse100 di Londra lo 0,1 per cento.

Oltreoceano, intorno alle ore 18:00, i maggiori indici di Wall Street viaggiano misti con il Nasdaq a +0,5% oltre la soglia psicologica dei 10.000 punti. Vendite sull’S&P500 (-0,3%) e Dow Jones (-0,5%).

La banca centrale statunitense non dovrebbe annunciare nuove misure straordinarie ma gli operatori restano fiduciosi verso una conferma dell’impegno della stessa ad utilizzare tutti gli strumenti a disposizione per sostenere la ripresa economica.

Nelle ultime sedute le preoccupazioni verso una ripresa economica più lenta del previsto hanno frenato lo straordinario rally vissuto dall’azionariato globale, tornato in prossimità dei livelli pre-covid di febbraio.

Secondo l’Ocse, nel suo Economic Outlook semestrale, il Pil mondiale subirà un calo del 6% nel 2020, che potrebbe persino peggiorare a -7,6% in caso di una seconda ondata della pandemia di Covid-19. Scenario ancora più negativo per l’Italia che dovrebbe registrare una contrazione dell’11,3% o del 14% nello scenario peggiore.

Indicazioni che durante la seduta hanno penalizzato gli indici europei, appesantiti anche dalle dichiarazioni del virologo americano Anthony Fauci che ha definito il coronavirus come “il suo peggiore incubo” e allarmato i mercati su un potenziale ritorno dei contagi in autunno.

L’agenda macroeconomica ha confermato le preoccupazioni degli operatori con l’inflazione cinese di maggio che ha registrato il valore più basso (2,4% annuo) da marzo 2019 e i prezzi alla produzione dello scorso mese diminuiti del 3,7% su base annua (-3,1% aprile; -3,3% consensus). Sempre sul fronte macro, l’indice dei prezzi al consumo negli Usa di maggio ha registrato un calo dello 0,1% su base mensile (consensus +0,0%; -0,8% aprile). Anno su anno, il dato risulta in aumento dello 0,1% (consensus +0,3%; +0,3% aprile).

Oltre alle dichiarazioni di Powell, gli operatori restano in attesa di quanto emergerà domani dalla riunione dei ministri delle finanze dell’area euro che discuteranno del pacchetto-aiuti destinato alla ripresa dell’economia, oltre alla successione del presidente dimissionario Mario Centeno.

Sul Forex, il dollaro prosegue la discesa nei confronti delle altre valute, scendendo a 107,27 yen (Usd/Yen) mentre il cambio fra euro e biglietto verde risale a 1,1353 (Eur/Usd).

Tra le materie prime, arretrano le quotazioni del greggio con il Brent (-0,7%) a 40,95 dollari al barile e il Wti (-0,8%) a 38,66 dollari al barile. I dati settimanali EIA hanno evidenziato un incremento di circa 5,7 milioni di barili rispetto al calo atteso dagli analisti (-1 milioni di barili) e all’incremento di 8,4 milioni previsto dal dato Api.

Sull’obbligazionario, il rendimento del decennale italiano sale all’1,54% con il relativo spread verso il bund tedesco in aumento a 187 punti base.

Tornando a Piazza Affari, Moncler chiude in testa al principale listino di Piazza Affari (+3,6%). Denaro anche su Fineco (+3,5%) e Nexi (+1,6%). Vendite invece su Unicredit (-3,3%), Bper (-5%) e CNH (-5,3%).