nel 1H25")

nel 1H25")

")

")

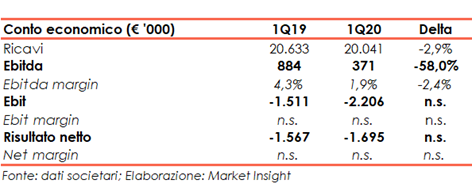

Cellularline ha archiviato un 2019 in crescita, grazie anche all’acquisizione di Systema, ma le misure restrittive derivanti dalla pandemia del Covid-19 si riflettono sui conti del primo trimestre del 2020, che peggiorano rispetto ai già negativi risultati dell’analogo periodo dello scorso anno. Nel dettaglio, i conti del trimestre chiuso il 31 marzo 2020 hanno visto i ricavi in calo del 2,9% a 20 milioni e l’Ebitda in contrazione del 58% a 371 milioni, mentre l’Ebit ha aumentato il rosso da 1,5 milioni a 2,2 milioni ed il conto economico si chiude con una perdita passata da 1,6 milioni a 1,7 milioni.

MODELLO DI BUSINESS

Cellularline, fondata a Reggio Emilia nel 1990, opera nel settore degli accessori per smartphone e tablet con i marchi Cellularline, PLOOS, AQL, MusicSound e Interphone.

Nel dettaglio, il Gruppo progetta, distribuisce e commercializza una gamma di prodotti suddivisi nelle seguenti linee:

- linea di prodotto Red, comprendente accessori per dispositivi multimediali (quali custodie, cover, supporti per auto, vetri protettivi, alimentatori, carica batterie portatili, cavi dati e di ricarica, cuffie, auricolari, speaker e prodotti tecnologici indossabili);

- linea di prodotto Black, comprendente tutti i prodotti e accessori legati al mondo delle moto e delle bici (quali, ad esempio, interfoni e supporti per smartphone);

- linea di prodotto Blue, che include tutti i prodotti commercializzati in Italia non a marchio Cellularline (prodotti SanDisk e Vivanco, ai quali si sono aggiunti, tra gli altri, da gennaio 2019, accessori Huawei e Samsung).

Nel 2019 è stata acquisita Systema, società specializzata nel canale Telco.

ULTIMI AVVENIMENTI

L’11 giugno Cellularline ha presentato uno sterilizzatore portatile a raggi UV-C per rimuovere virus e batteri chiamato Hi-Gens.

L’8 giugno la società ha siglato un accordo con la statunitense AL Infinity per la co-progettazione, produzione e distribuzione in via esclusiva dei prodotti a marchio Altec Lansing per il mercato europeo, UK e Svizzera per i prossimi 3 anni.

Il 22 maggio Cellularline ha siglato un accordo di collaborazione con Microban International per dar vita a una gamma di custodie e vetri per smartphone con protezione antibatterica a marchio Microban per il mercato Emea.

CONTO ECONOMICO

Nel primo trimestre 2020, i ricavi sono diminuiti su base annua da 20,6 milioni a 20 milioni, a causa degli effetti Covid-19, con annessa chiusura dei punti vendita, e nonostante l’apporto di Systema, consolidata da aprile 2019, il cui contributo nel periodo è stato di 2,7 milioni.

La chiusura dei punti vendita dei principali canali ha penalizzato per 2,1 milioni la Linea Red, che rappresenta il 79% dei ricavi totali, mentre la Linea Blue (13% del fatturato) è aumentata di 1,4 milioni, grazie soprattutto al già citato apporto di Systema.

L’Ebitda è più che dimezzato a 371 migliaia (1,9% del fatturato) da 884 migliaia (4,3% dei ricavi), mentre l’Ebit e il risultato netto hanno peggiorato il proprio deficit, rispettivamente da 1,5 milioni a 2,2 milioni e da 1,6 milioni a 1,7 milioni.

A livello adjusted l’Ebitda risulta pari a 0,8 milioni, dai 1,5 milioni dell’analogo periodo dell’anno precedente, con un’incidenza sui ricavi del 3,8% (7,1% nel primo trimestre 2019) mentre il risultato netto cifra aumenta il deficit a 0,8 milioni (0,1 milioni nel primo trimestre 2019) per effetto della minore marginalità del periodo.

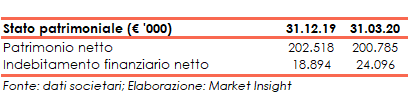

Sul fronte patrimoniale, rispetto a fine 2019, l’equity diminuisce a 200,8 milioni e l’indebitamento finanziario netto aumenta a 24,1 milioni, dai 18,9 milioni di fine 2019.

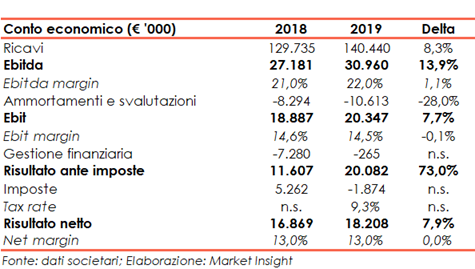

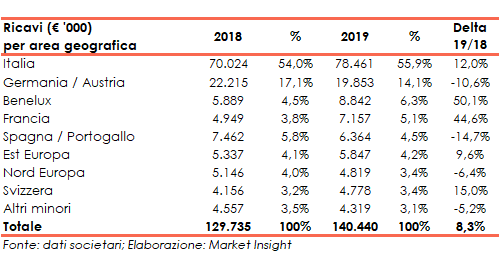

Nel 2019 i ricavi hanno superato a 140 milioni, in crescita dell’8,3%, grazie anche al contributo di Systema (da aprile), che ha apportato 9,7 milioni.

Alla positiva performance delle vendite si è contrapposto l’aumento del costo del venduto (+ 17,8% a 75,8 milioni), principalmente per l’acquisizione di Systema, i cui prodotti sono caratterizzati da una marginalità più bassa, e per lo sfavorevole andamento del cambio eur /usd. Altri fattori sono stati l’incremento delle vendite a marchio AQL, recentemente lanciato sui mercati internazionali, con un pricing più aggressivo e un diverso mix clienti e Paesi.

Più contenuto l’aumento dei costi di vendita e di distribuzione a 25,4 milioni (+2,6%) mentre segnano un calo dello 0,6% a 20,4 milioni le spese generali e amministrative.

Tutto ciò determina un Ebitda aumentato del 13,9% a 31 milioni con margini reddituali in progresso di un punto percentuale al 22% del fatturato. L’Ebit si fissa a 20,3 milioni (+7,7%) con margini sostanzialmente stabili al 14,5% a causa dell’aumento del 28% a 10,6 milioni degli ammortamenti.

L’Ebitda adjusted, rettificato degli oneri/proventi non ricorrenti, degli effetti derivanti da eventi non caratteristici, di eventi legati ad operazioni straordinarie e da utili/ perdite su cambi operativi, è pari a 33,1 milioni, in diminuzione di 0,8 milioni rispetto allo stesso periodo dell’anno precedente, con un’incidenza sui ricavi del 23,5% (26,1% nel 2018) .

La gestione finanziaria è migliorata passando da -7,3 milioni a -265mila euro grazie ai minori oneri finanziari (in diminuzione da 15,1 milioni a 1,6 milioni), il cui beneficio è stato in parte assorbito dal calo dei proventi (da 7,6 milioni a 1,5 milioni).

Infine, dopo oneri fiscali per 1,9 milioni (beneficio di 5,3 milioni nel 2018) l’utile netto è stato di 18,2 milioni, in aumento del 7,9% rispetto al risultato dell’anno precedente, con un net margin stabile al 13%.

Il risultato netto adjusted, oltre alle rettifiche incorporate nell’ Ebitda adjusted, incorpora quelle degli ammortamenti derivanti dalla Purchase Price Allocation e degli oneri/proventi finanziari non ricorrenti, nonché l’impatto fiscale teorico di tali rettifiche e degli effetti fiscali positivi riferiti ad esercizi precedenti, è risultato pari a 23,3 milioni (+0,8%) in presenza della diminuzione degli oneri finanziari netti e del positivo contributo di Systema per 0,2 milioni, il cui acquisto non ha inciso sulla gestione finanziaria in quanto pagato interamente con la liquidità disponibile.

BREAKDOWN RICAVI

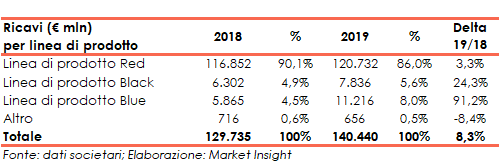

Dalla disamina dei ricavi emerge la positiva performance di tutte le linee prodotto. Nel dettaglio, le vendite della linea Red sono salite del 3,3% a 120,7 milioni (86% del totale) trainate dal positivo andamento dell’Italia (+6,2%), quelle della linea Black sono aumentate del 24,3% a 7,8 milioni (5,6% del totale) per lo sviluppo del canale e-commerce.

Particolarmente positivo l’apporto della linea Blue il cui progresso del 91,2% a 11,2 milioni (8% del totale) è connesso al consolidamento di Systema e alla distribuzione in Italia degli accessori Samsung.

Da un punto di vista geografico, l’Italia con una crescita del 12% a 78,5 milioni, rappresenta il primo mercato di sbocco con il 55,9% dei ricavi complessivi, seguita dai principali Paesi europei: l’area Germania e Austria conta per il 14,1% sul fatturato consolidato con 19,9 milioni, il Benelux per il 6,3% a 8,8 milioni, la Francia per il 5,1% a 7,2 milioni.

Inoltre, la Svizzera, la penisola iberica, l’Est Europa e il Nord Europa incidono sulle vendite totali in percentuali tra il 3% e il 5%. Particolarmente positivo l’andamento delle vendite in Benelux (+50,1%), Francia (+44,6%), Svizzera (+15%) ed Est Europa (+9,6%), mentre sono diminuiti i ricavi nelle aree Germania & Austria (-10,6%), Spagna & Portogallo (-14,7%) e nel Nord Europa (-6,4%).

STATO PATRIMONIALE

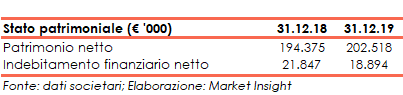

Al 31 dicembre 2019 il patrimonio netto era pari a 202,5 milioni (con un ratio total asset / equity pari all’1,52x) in espansione rispetto ai 194,4 milioni del 31 dicembre 2018 (ratio tota asset / equity al 1,61x).

L’indebitamento finanziario netto diminuisce a 18,9 milioni (21,8 milioni nel 2018) con la componente a breve che invece era positiva per 18,7 milioni (positiva per 29,8 milioni al 31 dicembre 2018).

RATIOS

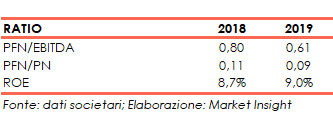

Gli incrementi dell’Ebitda e dell’Equity, nonché la contestuale riduzione dell’indebitamento finanziario netto hanno determinato un miglioramento dei ratios PFN / Ebitda e PFN / Equity rispettivamente da 0,80x al 0,61x e da 0,11x a 0,09x.

Infine, grazie alla crescita dell’utile netto, il roe è passato dall’8,7% al 9%.

STRATEGIA

Alla luce dei risultati conseguiti nel primo trimestre 2020 e in considerazione del difficile contesto economico, il management per il 2020 prevede di:

- consolidare la posizione di leader nel mercato potenziando il ruolo di pioniere attraverso il riposizionamento strategico del brand Cellularline,

- sviluppare le sinergie di ricavi e di costo derivanti dall’integrazione di Systema,

- accelerare l’attività di M&A nei vari canali con focus in EMEA,

- aumentare il contributo del settore audio, in combinazione con i nuovi prodotti presenti in pipeline nei mesi a venite,

- accrescere la brand awareness con azioni strategiche sui nuovi marchi in portafoglio,

- adottare un approccio ecocompatibile per ridurre l’impatto ambientale.

OUTLOOK

Per quanto riguarda l’evoluzione della gestione, e in considerazione al contesto in continua evoluzione e al recente progressivo allentamento delle misure restrittive, il management “rimane prudente sulla valutazione dell’impatto del Covid-19 sulla domanda dei prodotti nel breve periodo, stante la progressiva riapertura dei negozi e la stagionalità del business in cui opera il Gruppo (storicamente il 60% del fatturato annuo viene realizzato nel secondo semestre)”.

La società segnala tuttavia che “i dati di sell-out settimanale ricevuti dai retailers clienti, per i principali canali e mercati, evidenziano un iniziale trend di recupero della domanda di accessori per smartphone e audio del Gruppo, a partire dalla seconda metà del mese di aprile”.

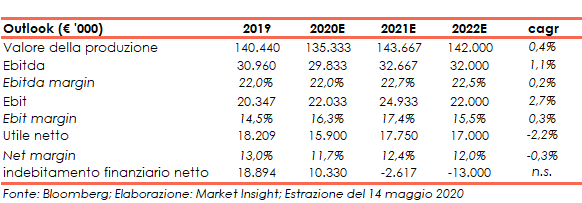

In buona sostanza risulta difficile stimare l’andamento nel corso dell’anno, mentre gli analisti si aspettano per la fine del 2022 ricavi sostanzialmente stabili a 142 milioni (cagr dello 0,4%) con Ebitda a 32 milioni (cagr dell’1,1%) e quindi Ebitda margin in progresso dal 22 al 22,5 per cento. Ancora più forte lo sviluppo dell’Ebit, atteso per il 2022 a 22 milioni (cagr del 2,7%), con l’Ebit margin in progresso di un punto al 15,5 per cento, mentre l’utile netto è previsto in calo a 17 milioni (cagr -2,2%).

Da un punto di vista finanziario, la pfn al 31 dicembre 2022 è attesa positiva a 13 milioni, rispetto all’indebitamento finanziario netto di 18,9 milioni del 31 dicembre 2019.

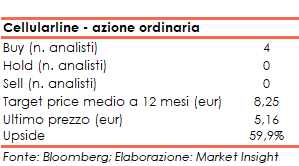

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 8,25 euro, ovvero il 59,9% sopra al valore di chiusura del 13 maggio 2020 pari a 5,16 euro, con gli analisti che si sono espressi con 4 raccomandazione buy, nessun hold e nessun sell.

BORSA

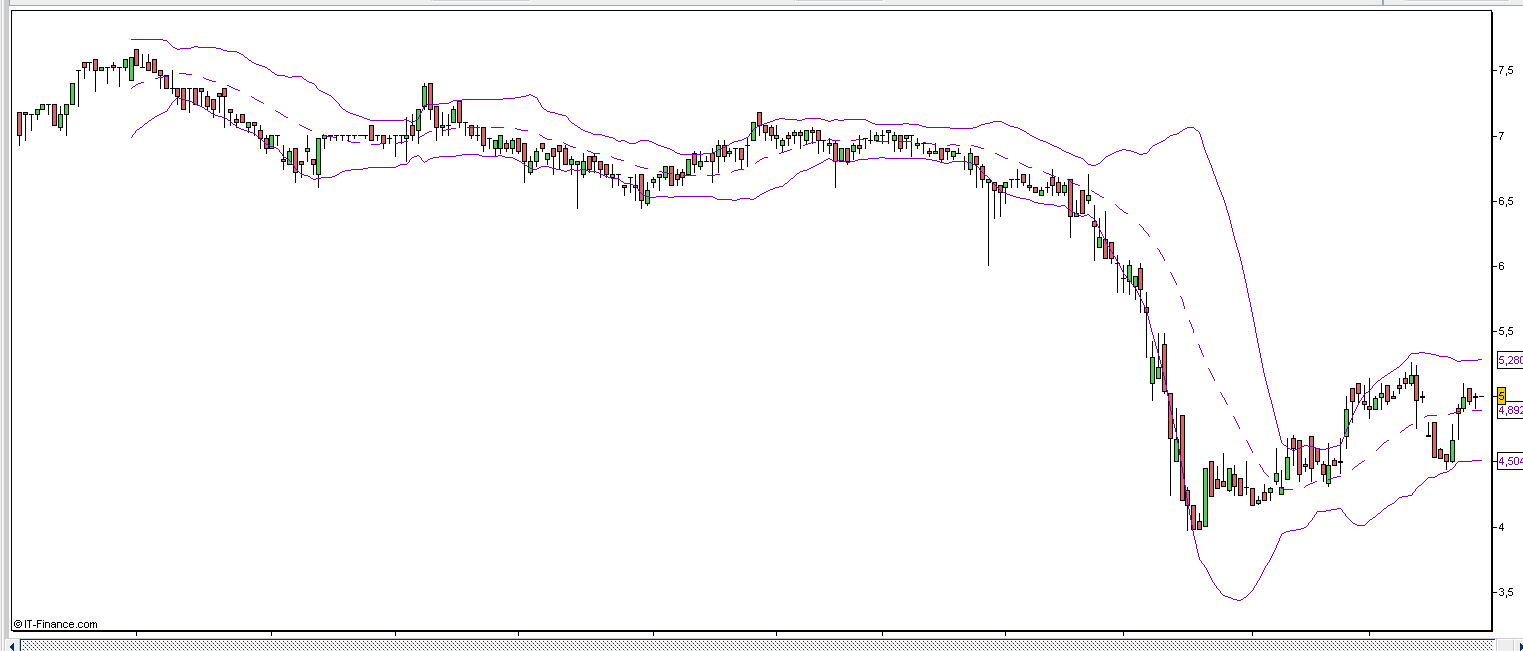

Dopo aver rotto i minimi a 6,50 euro nella seconda metà di febbraio, l’azione ordinaria è scivolata fino a 3,98 euro, prima di iniziare un movimento di recupero arrivando a scorrere lungo la banda di Boellinger superiore fino agli attuali livelli.

Da inizio anno, aperto a 7 euro, il titolo ha perso il 26,3%.