trainata dal lusso")

Orsero chiude il 2019 con ricavi in aumento del 5,6% a 1 miliardo e consolida la crescita nel primo trimestre 2020 con ricavi a +7,9% a 241 milioni. Sempre nel trimestre raddoppia l’Ebit a 2,5 milioni e il saldo netto ritorna positivo per 1,8 milioni. Matteo Colombini, Cfo e Ad, ricorda “il trend di ricavi e profittabilità è positivo e incoraggiante consentendoci di confermare la guidance 2020 pur restando vigili e attenti sui rischi inerenti lo scenario attuale”.

MODELLO DI BUSINESS

Il Gruppo è un operatore di riferimento nei seguenti settori:

- distribuzione dei prodotti ortofrutticoli freschi provenienti da gran parte dei Paesi del mondo, in ogni periodo dell’anno nell’Europa Mediterranea (Italia, Francia, penisola iberica e Grecia) a cui si aggiunge, in Messico, la produzione ed esportazione di avocados;

- importazione e commercializzazione di banane ed ananas (Import): il Gruppo si approvvigiona di tali prodotti grazie a relazioni di lungo periodo instaurate con produttori basati nei Paesi del centroamerica e, per quanto concerne una parte delle banane, in Africa. Le banane e gli ananas sono commercializzati sotto i marchi “F.lli Orsero” e “Simba”, oltre a numerose private label;

- Il trasporto marittimo (Shippimg) delle banane e ananas di produzione centro-americana che viene svolto principalmente con navi di proprietà.

Le attività svolte consistono nel:

- approvvigionamento (sourcing e import) dei prodotti ortofrutticoli freschi effettuato durante tutto l’anno in circa 80 Paesi del mondo, attraverso un’ampia rete di fornitori;

- controllo qualità in linea con gli standard richiesti dalla GDO e dai grossisti tradizionali, a cui gli stessi prodotti sono destinati;

- stoccaggio, maturazione e lavorazione all’interno dei siti distributivi, a temperature diverse in base alle caratteristiche e alle esigenze dei diversi prodotti;

- distribuzione: l’ultima fase della catena del valore consiste nella commercializzazione dei prodotti svolta dalla business unit Distribuzione, che cura e gestisce i rapporti con i clienti finali, costituiti dalla GDO e dai grossisti tradizionali del Sud Europa

A partire dal 1° gennaio 2020 l’attività di importazione di banane ed ananas, fino all’anno scorso compresa nel settore Import & Shipping, è stata inclusa all’interno del settore “Distribuzione”, in quanto ormai quasi interamente svolta nei confronti delle società del Gruppo. A seguito di tale modifica il settore “Distribuzione” ha cambiato denominazione in Import & Distribuzione mentre il settore “Import & Shipping” ha cambiato denominazione in Shipping in quanto comprensivo delle sole attività di trasporto marittimo. La reportistica periodica a partire dal primo trimestre 2020 risulta così strutturata, con ovvio adattamento dei dati 2019 per consentirne il raffronto coerente.

Vi è infine una terza reporting line, residuale, denominato Servizi, che comprende la capogruppo Orsero e alcune società operative minori che prestano prevalentemente i servizi ICT, HR e di agenzia marittimo/doganale nei confronti delle altre società del Gruppo.

ULTIMI AVVENIMENTI

Nel 2019 a conferma della strategia di crescita tramite acquisizioni in gennaio la controllata spagnola Hermanos Fernández López ha rilevato l’intero capitale di Sevimpor Distribuidora De Frutas De Importacion dedita alla distribuzione all’ingrosso di frutta e verdura fresca e specializzata nella maturazione delle banane dalle Isole Canarie.

Dal 1° aprile 2019 è entrata a far parte del gruppo Frutticam, con sede in Provenza specializzata nell’importazione e distribuzione all’ingrosso di ortofrutta, con particolare focus nella distribuzione di uva di produzione italiana in Francia, di meloni, pere e ortaggi.

Strategia proseguita a luglio con l’acquisto del residuo 75% di Fruttital Cagliari Srl, specializzata nella distribuzione all’ingrosso di ortofrutta nel territorio sardo.

CONTO ECONOMICO

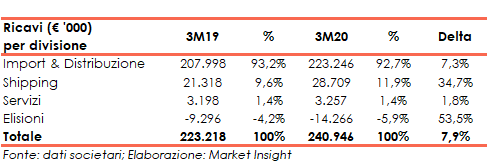

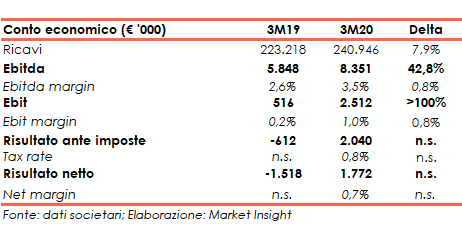

Nel primo trimestre del 2020 i ricavi sui sono attestati a 240,9 milioni in crescita del 7,9% a/a grazie alla performance di entrambi i settori principali: l’Import & Distribuzione è avanzato del 7,3% a 223,2 milioni lo Shipping, è risultato in progresso del 34,7% a 28,7 milioni.

Andamento principalmente riconducibile all’ampliamento del perimetro (4,8 milioni), all’incremento organico dei volumi venduti dalla società distributrici europee, pari al 4% (+6.500 tonnellate) e all’aumento dei relativi prezzi medi unitari di vendita.

Nonostante la crescita dei costi di produzione da 205,7 milioni a 221,8 milioni, la dinamica dei ricavi e il sostanziale contenimento delle spese generali e amministrative (passate da 16,4 milioni a 16,6 milioni) hanno permesso all’Ebitda e all’Ebit di crescere rispettivamente da 5,8 milioni a 8,4 milioni e da 0,5 milioni a 2,5 milioni. Ne deriva un Ebitda margin salito dal 2,6% al 3,5% e un Ebit margin dallo 0,2% all’1%.

A livello adjusted, l’Ebitda è salito da 6,8 milioni a 9,5 milioni e l’Ebit da 1,1 milioni a 3,3 milioni.

Il trimestre chiude con un utile di 1,8 milioni, rispetto a 1,5 milioni di perdita di fine marzo 2019, beneficiando anche del minore impatto sia delle differenze cambio (da -1,1 milioni a -0,5 milioni) sia del carico fiscale (da -0,9 milioni a -0,3 milioni).

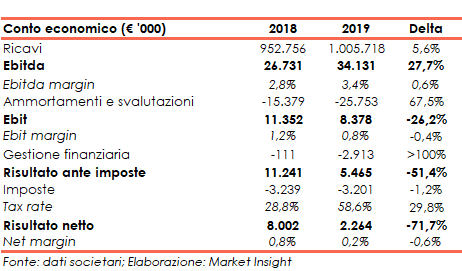

Nel 2019 i ricavi sono cresciuti del 5,6% a 1 miliardo grazie soprattutto alla positiva performance del settore Distribuzione.

L’Ebitda è cresciuto del 27,7% a 34,1 milioni con una marginalità salita dal 2,8% al 3,4% grazie all’andamento del fatturato e alla diminuzione delle spese generali e amministrative, passate da 63 milioni a 62,4 milioni.

Al contrario i costi di produzione, sono passati da 863,4 milioni a 907,5 milioni principalmente a causa dell’aumento di quelli per le materie prime (da 644 milioni a 692 milioni), di quelli per i servizi manutentivi e lavorazioni esterne (da 21,3 milioni a 25,7 milioni) e di quelli per i noleggi di navi e container (da 4,7 milioni a 6,2 milioni) in parte compensati dai minori affitti e noleggi (da 6,3 milioni a 1,1 milioni).

A livello settoriale l’Ebitda della divisione Distribuzione è cresciuto del 6,2% a 31, milioni, quello dell’Import & Shipping è più che raddoppiato a 8,95 milioni mentre quello della divisione Servizi è peggiorato da -4,1 milioni a -5,9 milioni.

Al netto dell’effetto IFRS 16, l’Ebitda è diminuito dell’8,9% a 24,4 milioni.

Tuttavia, i maggiori ammortamenti e svalutazioni da 15,4 milioni a 25,8 milioni (17,0 milioni al netto dell’IFRS 16), hanno determinato un Ebit in calo del 26,2% a 8,4 milioni (7,3 milioni al netto dell’effetto IFRS 16).

Nel dettaglio, l’Ebit del settore Distribuzione è stato di 16,9 milioni (21,6 milioni nel 2018), quello dell’Import & Shipping di -1,7 milioni (- 3,4 milioni nel 2018) e quello dei Servizi di -6,8 milioni (4,7 milioni nel 2018).

A livello adjusted l’Ebitda e l’Ebit sono passati rispettivamente da 32,9 milioni a 38,7 milioni e da 17,5 milioni a 13 milioni.

E’ peggiorato il saldo negativo della gestione finanziaria da 0,1 milioni a 2,9 milioni principalmente per l’adozione dell’IFRS 16 il cui effetto è stato di -1,4 milioni, delle differenze sui cambi (il cui impatto è passato da -0,1 milioni a 0,6 milioni) e dai minori risultati delle partecipate (da 1,2 milioni a 0,8 milioni).

Il periodo chiude infine con un utile netto in calo del 71,7% a 2,3 milioni scontando anche il maggior carico fiscale, con un tax rate salito al 58,6% dal 28,8% di fine 2018.

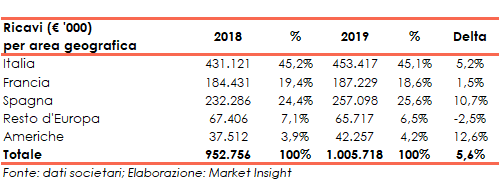

BREAKDOWN RICAVI

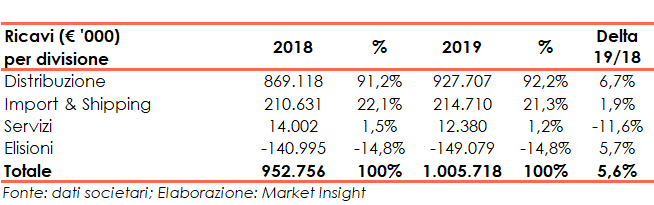

Nell’esercizio 2019 i ricavi sono stati pari a 1 miliardo in crescita del 5,6% grazie soprattutto alla divisione Distribuzione(92% del totale ricavi) il cui fatturato è aumentato del 6,7% a 927,7 milioni

La business unit ha beneficiato per 28,6 milioni delle società neoacquisite e dei maggiori fatturati delle società operanti in Italia, Spagna e Messico ai quali si è contrapposta la diminuzione delle vendite in Francia.

Più contenuto è stato l’aumento del Settore Import & Shipping (+1,9% a 214,7 milioni) mentre l’unità Servizi ha registrato una contrazione dell’11,6% a 12,4 milioni.

Da un punto di vista geografico, l’Europa apporta il 95,8% dei ricavi (45,1% in Italia, 18,6% in Francia, 25,6% in Spagna e il 6,5% negli altri Paesi dell’area) mentre i ricavi conseguiti in America rappresentante il 4,2% e derivano dalle operazioni svolte in Messico, in Costa Rica, Cile, Argentina e Colombia.

STATO PATRIMONIALE

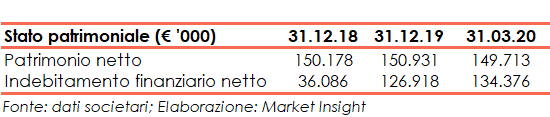

Al 31 marzo 2020 l’equity era pari a 149,7 milioni e l’indebitamento finanziario netto si attestava a 134,4 milioni.

Al 31 dicembre 2019 il patrimonio netto era pari a 150,9 milioni (con un ratio Total asset / equity pari al 3,31x) in crescita rispetto ai 150,2 milioni del 31 dicembre 2018 (ratio tota asset / equity al 2,75x).

Aumentato nell’anno l’indebitamento finanziario netto a 126,9 milioni, rispetto ai 36,1 milioni di fine 2018, cresciuto ulteriormente a 134,4 milioni a fine marzo 2020.

L’incremento nella passata gestione è ascrivibile principalmente all’adozione del principio IFRS 16 (per 60 milioni) e alla dinamica dei fluissi di cassa operativi (25,5 milioni) che hanno solo parzialmente coperto l’attività di investimento (42,1 milioni) e la distribuzione dei dividendi (2,1 milioni).

Infine, la componente a breve della pfn era positiva per 4,7 milioni in diminuzione rispetto al saldo, sempre creditorio di 46,9 milioni di fine 2018 sia per la diminuzione della cassa disponibile (da 76,3 milioni a 56,6 milioni) sia per l’aumento dell’esposizione a breve (da 29,4 milioni a 51,9 milioni).

RATIOS

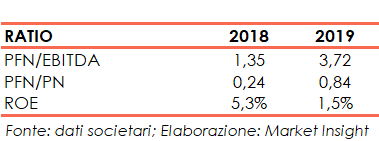

Nonostante il miglioramento dell’Ebitda, la variazione dell’indebitamento finanziario netto ha determinato il deterioramento del ratio PFN / Ebitda dall’1,44x al 3,96x.

Analoga la dinamica del rapporto PFN / Equity passato dallo 0,24x allo 0,84x.

Infine, a causa della contrazione dell’utile netto, il roe è sceso dal 5,3% all’1,5%.

STRATEGIA

In occasione della presentazione dei risultati del primo trimestre 2020, il management ha comunicato che la strategia di medio termine del Gruppo è quella di continuare a concentrarsi sul proprio core business, con particolare riguardo alla frutta e verdura fresca, rafforzando la sua posizione competitiva nell’Europa meridionale, mantenendo al contempo una solida struttura finanziaria e patrimoniale.

Relativamente alle attività core, le principali linee guida sono:

- distribuzione: crescita sia attraverso linee interne che linee esterne in segmenti ad alto potenziale di sviluppo e riducendo l’esposizione al comparto delle banane,

- import: mantenere le attuali posizioni nel segmento delle banane e dell’ananas anche ricercando partnership con i coltivatori,

- shipping: ridurre i rischi operativi attraverso l’esecuzione dei cicli previsti di manutenzione obbligatori e la riduzione dei consumi di carburante.

OUTLOOK

Matteo Colombini, Cfo e Ad, ricorda che “il trend di ricavi e profittabilità è positivo e incoraggiante consentendoci di confermare la guidance 2020 pur restando vigili e attenti sui rischi inerenti lo scenario attuale”.

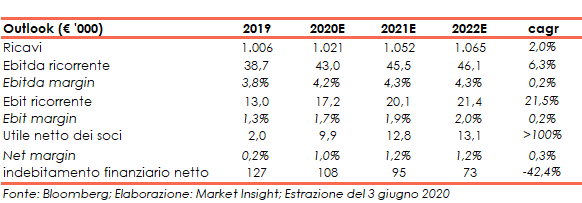

Più articolata la lettura delle aspettative di medio termine. Alla fine dell’esercizio 2022 gli analisti si aspettano infatti ricavi a 1,1 miliardi (cagr del +2%) con Ebitda ricorrente a 46,1 milioni (cagr del +6,3%), ed Ebitda margin in lieve progresso al 4,3% (3,8% nel 2019). Migliore lo sviluppo dell’Ebit ricorrente (cagr +21,5% a 21,4 milioni) con il ros al 2% (1,3% nel 2019).

Da un punto di vista finanziario, l’indebitamento finanziario netto, è atteso in progressivo miglioramento fino a scendere a 73 milioni a fine 2022.

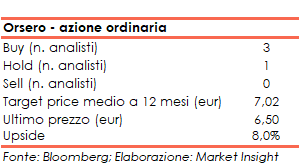

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 7,02 euro, ovvero l’8% sopra ai valori del 1° luglio 2020 pari sui 6,50 euro, con gli analisti che si sono espressi con 3 raccomandazione buy, 1 hold e nessun sell.

BORSA

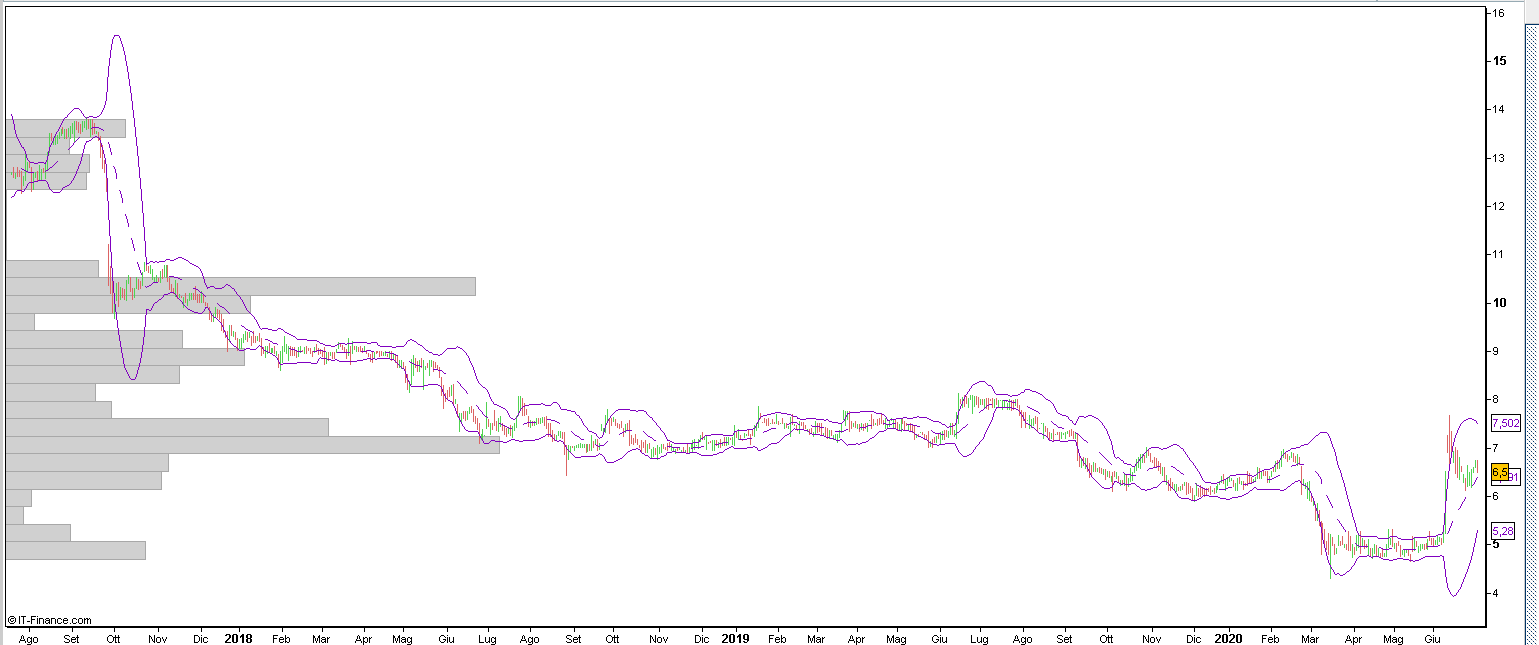

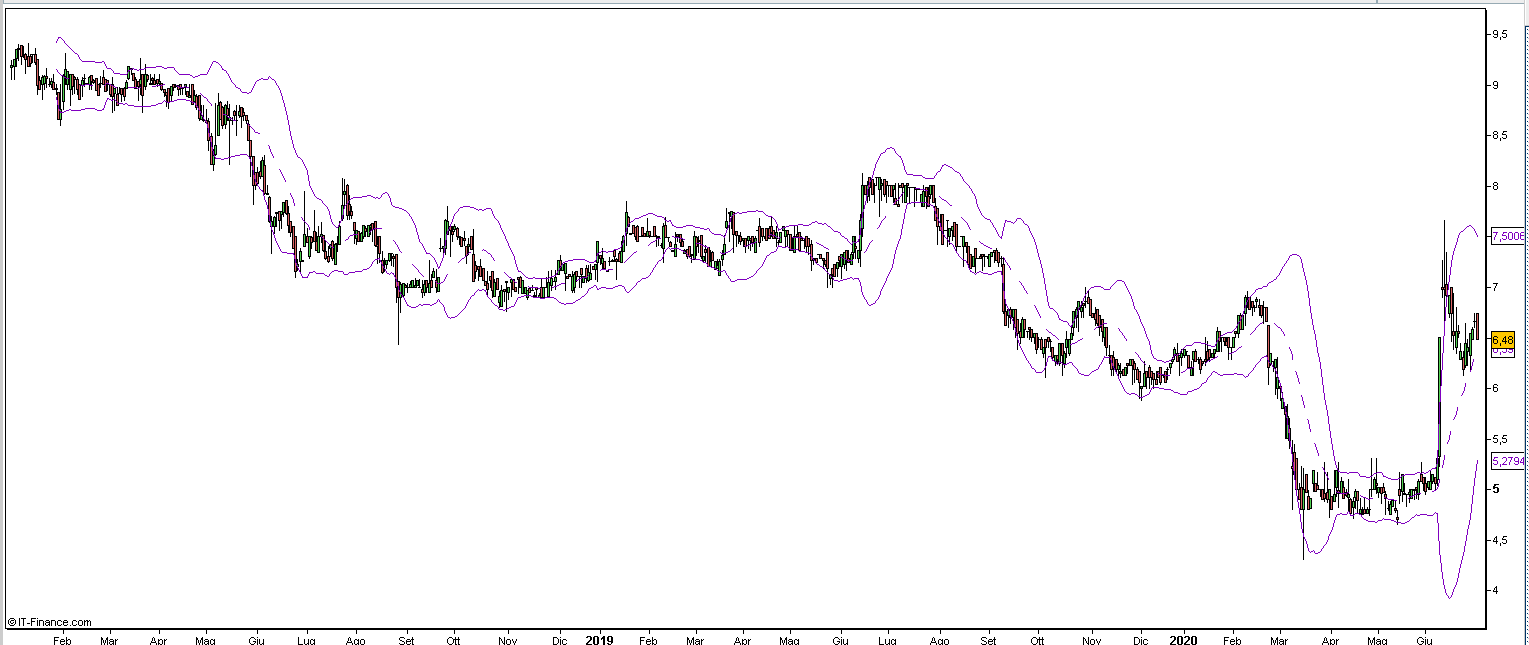

Dopo un 2018 e un 2019 vissuti in fase orso, partita a settembre 2017 quando l’azione ordinaria scambiava 13,80 euro e che ha portato il titolo ai 6 euro di inizio dicembre 2019, il 2020 sembrava proseguire il movimento di recupero, interrotto dal selloff innescato dalla pandemia di coronavirus.

L’azione è dunque scesa fino ai 4,80 euro del 13 marzo per poi inserirsi in un canale orizzontale compreso tra i 4,75 euro e i 5,16 euro oscillando tra le due bande di Boellinger fino all’8 giugno.

Quindi a seguito dei forti rialzi nella seduta del 9 giugno (+22,5%) e del 10 giugno (+ 7,4%) il titolo è tornato prima sui 7 euro e poi sui valori attuali.

Pertanto, da inizio anno, aperto a 6,32 euro, l’azione ha guadagnato il 2,8%.