nel 1H25")

nel 1H25")

")

")

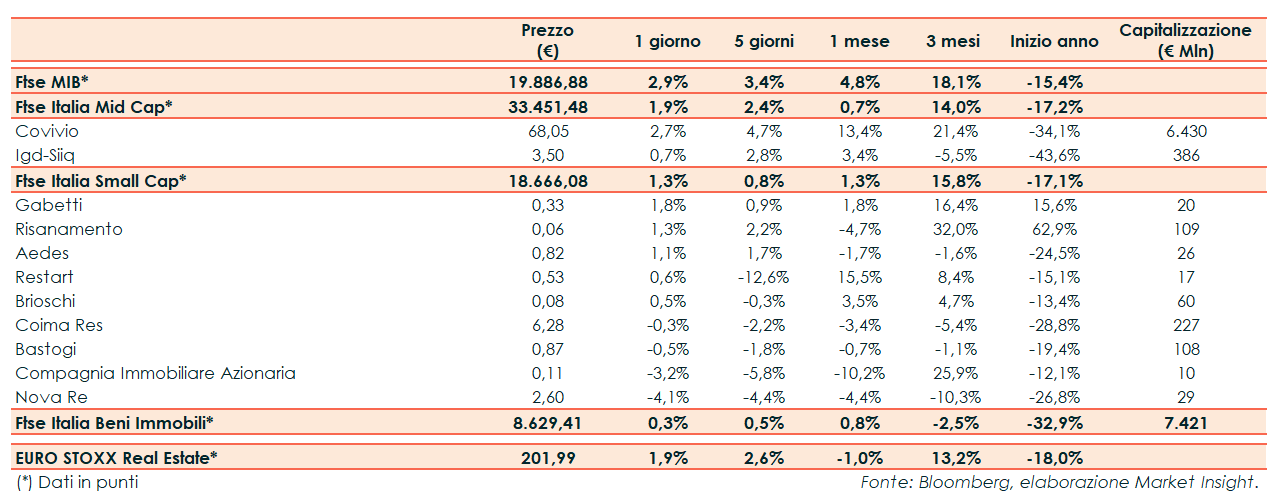

Ieri il Ftse Italia Beni Immobili ha chiuso la seduta poco sopra la parità (+0,3%), sottoperformando ampiamente il corrispondente indice settoriale europeo (+1,9%) e il principale indice milanese (+2,9%).

I dati macro continuano a sostenere l’entusiasmo degli operatori verso una ripresa più veloce del previsto. Numeri positivi sono emersi dai non farm payrolls di giugno che hanno evidenziato la creazione negli Usa di4,8 milioni di posti di lavoro, superiori ai 3,23 milioni previsti e ai 2,7 milioni di maggio (rivisti da 2,5 milioni). Il tasso di disoccupazione è invece sceso all’11,1%, rispetto al 13,3% stimato. I mercati inoltre guardano con ottimismo agli ultimi test su un potenziale vaccino per il Covid-19, anche se l’evoluzione della pandemia continua a destare qualche preoccupazione, soprattutto negli Usa e in Giappone. A ciò si aggiungono le tensioni internazionali, dopo l’imposizione della nuova legge sulla sicurezza nazionale di Hong Kong da parte della Cina e le sanzioni approvate in risposta dagli Usa.

Tra le Mid Cap, si segnala la seduta messa a segno da Covivio (+2,7%). In rialzo frazionale Igd (+0,7%).

Per quanto riguarda gli altri titoli del comparto, denaro su Gabetti (+1,8%), Risanamento (+1,3%) ed Aedes (+1,1%).