nel 1H25")

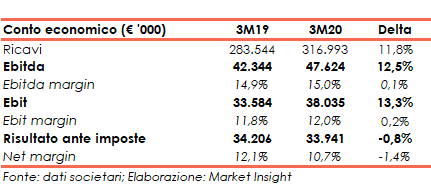

Il primo trimestre del 2020 è iniziato con una crescita dei risultati operativi: i ricavi sono aumentati dell’11,8% a 317 milioni ma i margini reddituali restano stabili in quanto l’Ebitda e l’Ebit crescono in linea: +12,5% a 47,6 milioni l’Ebitda e +13,3% a 38 milioni per l’Ebit. Nel contempo elementi di carattere finanziario ed i peggiori risultati delle partecipazioni hanno determinato un calo dello 0,8% a 33,9 milioni dell’utile ante imposte. Il management ricorda comunque che “il contesto resta incerto”, anche se, aggiunge, “nel prossimo futuro la tecnologia avrà un ruolo determinante nell’avvenire delle aziende”.

MODELLO DI BUSINESS

Reply è un gruppo focalizzato sulle seguenti attività:

- consulenza strategica, di comunicazione, di design, di processo e tecnologica;

- system integration coniugando consulenza di business con soluzioni tecnologiche innovative e ad elevato valore aggiunto;

- servizi digitali innovativi basati sui nuovi canali di comunicazione.

Il Gruppo affianca i principali gruppi industriali nella definizione e nello sviluppo di modelli di business abilitati dai nuovi paradigmi tecnologici e di comunicazione, quali, ad esempio, big data, cloud computing, digital communication, internet degli oggetti, mobile e social networking, per ottimizzare ed integrare processi, applicazioni e dispositivi.

In quest’ambito i prodotti / servizi offerti dal Gruppo sono:

- processi: comprensione e utilizzo della tecnologia negli specifici contesti industriali di attuazione,

- applicazioni: progettazione e realizzazione di soluzioni applicative volte a rispondere alle esigenze del core business aziendale,

- tecnologie: ottimizzazione dell’utilizzo di tecnologie innovative, realizzando soluzioni in grado di garantire la massima efficienza e flessibilità operativa.

Gli end market a cui il Gruppo si rivolge sono:

- manufacturing e retail (35% del fatturato complessivo nel 2019)

- financial services (25,8% del fatturato)

- telco, media & hi-tech (24,9% del fatturato)

- energy & utility (7,9% del fatturato)

- healthcare & government (6,4% del fatturato)

CONTO ECONOMICO

Nel primo trimestre 2020 è proseguita la crescita del fatturato, anche in questo caso grazie all’apporto di tutti i business, e sempre trainata da quello tecnologico in progresso del 15,5% a 197,5 milioni (62,3% del totale). L’aumento dei business Applicazioni e Processi è stato rispettivamente del 7,8% a 92,9 milioni (29,3 % del totale) e dell’1% a 26,6 milioni (8,4% del totale).

I margini reddituali restano sostanzialmente stabili in quanto un progresso analogo è manifestato dagli indicatori reddituali: Ebitda ed Ebit hanno infatti registrato un progresso del 12,5% a 47,6 milioni e del 13,3% a 38 milioni.

Tuttavia, a causa del peggioramento della gestione finanziaria determinato dai maggiori oneri finanziari (da 0,3 milioni a 1,4 milioni), dal cambio di segno delle differenze cambio (da +0,3 milioni a -1,5 milioni) e dall’assenza di profitti delle società partecipate (da +1,2 milioni a -0,3 milioni), l’utile ante imposte è diminuito da 34,2 milioni a 33,9 milioni.

Il net margin, sempre prima degli oneri fiscali, è dunque sceso dal 12,1% al 10,7%.

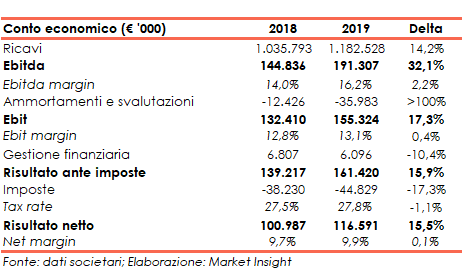

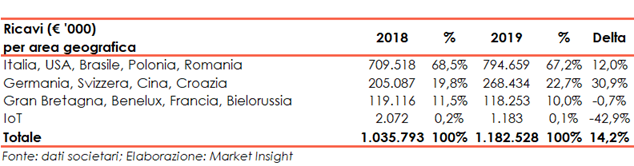

Nel 2019 i ricavi si sono attestati a 1,2 miliardi in aumento del 14,2% rispetto ai valori del 2018, grazie al positivo apporto di tutte le linee di business.

Grazie sia ai contributi per la ricerca, alle sopravvenienze attive e ad altri proventi, che hanno determinato ulteriori introiti per 23,2 milioni (14 milioni nel 2018) sia all’effetto dell’applicazione dell’IFRS 16 (positivo per 24 milioni) l’Ebitda è aumentato da 144,8 milioni a 191,3 permettendo così un’espansione dell’Ebitda margin dal 14,0% al 16,2%.

Gli ammortamenti sono poi cresciuti da 12,4 milioni a 36 milioni, appesantiti dall’effetto IFRS 16 per 23,3 milioni.

Ne deriva un Ebit è aumentato da 132,4 milioni a 155,3 milioni con una marginalità passata dal 12,8% al 13,1%.

La gestione finanziaria presenta un calo degli oneri finanziari netti a 6,1 milioni (6,8 milioni nel 2018) grazie al positivo risultato delle partecipazioni (passate da 6,9 milioni a 11,4 milioni) in presenza dell’aumento degli oneri finanziari i (da 1,2 milioni a 2 milioni), la variazione del fair value delle passività finanziaria (da -0,2 milioni a -1,9 milioni) e l’applicazione delI’IFRS 16 (-2,2 milioni).

L’utile netto è infine passato da 101 milioni a 116,6 milioni con un net margin al 9,9% (9,7% nel 2018)

BREAKSOWN RICAVI

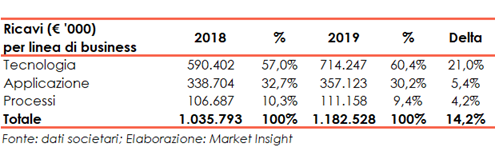

Nell’esercizio 2019 i ricavi, derivanti principalmente dalle attività di consulenza, progettuali, per servizi di assistenza, sono aumentati da 1 miliardi a 1,2 miliardi grazie al contributo di tutti business, in particolare quelle tecnologico cresciuto da 590,4 milioni 714,2 milioni.

Più contenuti sono stati invece i progressi delle Applicazioni (da 338,7 milioni a 357,1 milioni) e dei Processi (da 106,7 milioni a 111,2 milioni).

Da un punto di vista geografico il cluster Italia, USA, Brasile, Polonia e Romania rappresenta più dei due terzi del fatturato consolidato (67,2%), l’aggregato Germania, Svizzera, Cina e Croazia, incide per il 22,7% sul totale dei ricavi mentre l’insieme UK, Benelux, Francia e Bielorussia ne costituisce il 10%.

STATO PATRIMONIALE

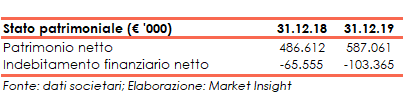

Al 31 dicembre 2019 il patrimonio netto era pari a 587,1 milioni (con un ratio total asset / equity pari al 2,23x) in espansione rispetto ai 486,6 milioni del 31 dicembre 2018 (ratio total asset / equity al 2,21x).

Grazie a una disponibilità di cassa pari a 240,9 milioni, la pfn al 31 dicembre 2019 era positiva per 103,4 milioni. Al netto dell’applicazione del principio contabile IFRS 16, il cui impatto è stato di 92,2 milioni, quest’ultima risulta a credito per 195,5 milioni.

La variazione rispetto al saldo sempre positivo di 65,6 milioni del 31 dicembre 2018 è dovuta principalmente alla dinamica positiva dei flussi di cassa operativi, pari a 202,8 milioni che hanno abbondantemente coperto l’attività di investimento pari a 56 milioni la distribuzione di dividendi per 17,6 milioni.

A fine marzo 2020 la pfn si è ulteriormente incrementata arrivando a 157,9 milioni.

RATIOS

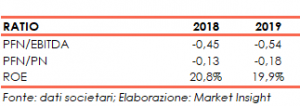

Poiché al 31 dicembre 2019 la pfn era positiva i ratios PFN / Ebitda e PFN / Equity perdono di significato in quanto indicatori della sostenibilità dell’indebitamento.

Infine, nonostante la crescita dell’utile netto, l’espansione dell’equity ha determinato una contrazione del roe dal 20,8% al 19,9%.

STRATEGIA

L’innovazione tecnologica è alla base dello sviluppo di Reply, il cui obiettivo è fornire ai propri clienti gli strumenti necessari per aumentare flessibilità ed efficienza. L’azienda è impegnata in un processo continuo di ricerca, selezione e promozione sul mercato di soluzioni innovative in grado di sostenere la creazione di valore all’interno delle organizzazioni.

Le aree in cui il Gruppo si sta orientando sono: l’intelligenza artificiale, le blockchain, il cloud computing, la cyber security, il data & analytics, il design consulting, la digital, experience, il data driven marketing, l’e-commerce, l’enterprise architecture & agile, il game studios, l’industria 4.0 la mixed reality, il mobile & apps, i prodotti e piattaforme connesse, il quantum computing e i social media.

OUTLOOK

Nella relazione del primo trimestre 2020 il management ha comunicato che “i riflessi economici della pandemia su Reply non sono puntualmente prevedibili perché dipenderanno molto da come le aziende e i governi reagiranno. I prossimi mesi richiederanno un grande sforzo di trasformazione da parte delle aziende, che dovranno gestire la ripartenza in un contesto competitivo completamente diverso da quello che hanno lasciato, predisponendosi per affrontare, efficacemente, anche nuove possibili chiusure. Lo scenario è complesso, tutt’ora in divenire molto incerto; ma la tecnologia e, in particolare il cloud, l’intelligenza artificiale e tutte le componenti digitali potranno avere un ruolo determinante nel disegnare il nostro nuovo futuro”.

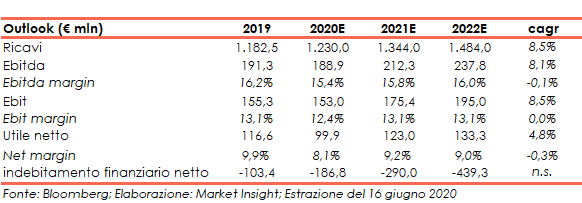

Sul fronte dei numeri, gli analisti per fine 2022 si aspettano ricavi a 1,5 miliardi (cagr del +8,5%), l’Ebitda a 237,8 milioni (cagr del +8,1%), con l’Ebitda margin al 16% (16,2% nel 2019), l’Ebit a 195 milioni (cagr del +8,5%) con il ros in linea con il 2019 al 13,1% e l’utile netto a 133,3 milioni (cagr del +4,8%) con il net margin al 9% (9,9% nel 2019).

Da un punto di vista finanziario, la posizione finanziaria netta, al 31 dicembre 2022 è vista positiva per 439,3 milioni.

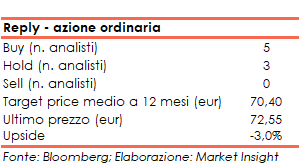

Alla luce di ciò il target price medio dell’azione ordinaria è stimato a 70,40 euro, ovvero il 3% sotto agli attuali 72,55 euro, con gli analisti che si sono espressi con 5 raccomandazioni buy, 3 hold e nessun sell.

BORSA

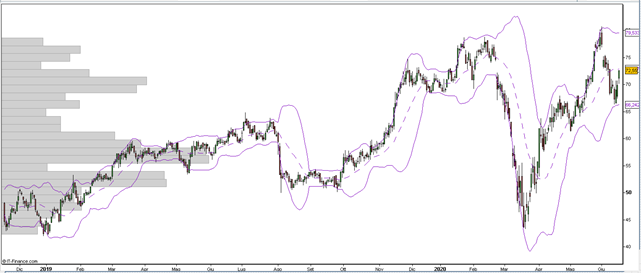

Dopo il sell-off del mercato azionario causato dalla pandemia di Covid-19 che ha compresso l’azione dal doppio massimo in area 77,50 euro del periodo gennaio – febbraio 2020 ai 43,80 euro della chiusura del 18 marzo, il titolo è risalito fino ai nuovi massimi i sopra gli 80 euro toccati durante la seduta del 1° giugno.

Quindi il 2 giugno, in scia alla cessione a investitori istituzionali di circa il 5,35% del capitale sociale a un prezzo per azione di 72 euro da parte dell’azionista Alika srl, (detentore ora del 39,75% del capitale), è iniziato un ritracciamento fino a 67,25 euro (11 giugno) in prossimità della banda di Boellinger inferiore e un rimbalzo fino agli attuali valori corrispondenti alla media mobile mensile.

Da inizio anno aperto a 69,85 euro, il titolo ha guadagnato il 3,9%.