ICF Group ha fornito alcune indicazioni sui risultati di questo inizio 2020, dove alla crescita dei primi tre mesi del fatturato (+2% a 8 milioni) e della marginalità, migliorata dal 12,5 al 15%, in aprile le vendite hanno subito una drastica contrazione tanto che la performance è passata dal +2% del trimestre al -15% da inizio anno. Crollo determinato da quegli effetti dell’emergenza Covid-19 non ancora domata. Il clima di incertezze, ricordano all’ICF Group, “è stato affrontato in maniera proattiva, ma lo scenario non consente di formulare stime precise sull’evoluzione dei prossimi mesi”. Questo anche se, concludono, “l’alleggerimento del lockdown in corso in diversi Paesi fa sperare che entro l’estate possano ricrearsi condizioni economiche migliori a livello globale”. Gli analisti di Alantra stimano per il 2020 vendite a 56,2 milioni (-22%), Ebitda margin al 7,9% (-480 bps) e utile netto adj in calo a 1,2 milioni dai 4,5 milioni del 2019.

Modello di business

ICF Group opera a livello internazionale nella progettazione, produzione e  commercializzazione di adesivi e tessuti ad alto contenuto tecnologico, principalmente per i mercati delle calzature, pelletteria (Business Unit ICF), automotive e packaging (Business Unit ABC), con i marchi ABC, Industrie Chimiche Forestali e Durabond. Oltrefrontiera la società presidia il territorio messicano attraverso la controllata Forestali de Mexico, mentre la produzione viene effettuata esclusivamente nello stabilimento di Marcallo con Casone, in provincia di Milano.

commercializzazione di adesivi e tessuti ad alto contenuto tecnologico, principalmente per i mercati delle calzature, pelletteria (Business Unit ICF), automotive e packaging (Business Unit ABC), con i marchi ABC, Industrie Chimiche Forestali e Durabond. Oltrefrontiera la società presidia il territorio messicano attraverso la controllata Forestali de Mexico, mentre la produzione viene effettuata esclusivamente nello stabilimento di Marcallo con Casone, in provincia di Milano.

Nel settore automotive i principali concorrenti sono multinazionali, mentre il mercato del packaging vede un’offerta particolarmente frammentata con la presenza di numerosi competitors nei vari settori riforniti. In Italia il mercato calzaturiero rimane circoscritto ai tradizionali distretti di produzione.

Nel settore automotive i principali concorrenti sono multinazionali, mentre il mercato del packaging vede un’offerta particolarmente frammentata con la presenza di numerosi competitors nei vari settori riforniti. In Italia il mercato calzaturiero rimane circoscritto ai tradizionali distretti di produzione.

Ultimi Avvenimenti

Rispondendo proattivamente alla contingente situazione di emergenza sanitaria, lo scorso 20 maggio la società lombarda ha annunciato l’avvio della commercializzazione di tessuti tecnici altamente performanti denominati FREEDOM M1 in collaborazione con la multinazionale finlandese Ahlstrom-Munksjö. I tessuti sono destinati alla produzione delle mascherine chirurgiche di tipo 1, 2 e 2R e sono conformi alla normativa vigente.

Inoltre, grazie alle competenze chimiche, in marzo ICF ha lanciato la linea di prodotti ViP & TOP per la detergenza e l’igiene delle mani e GulP per la detergenza e l’igiene delle superfici.

Conto Economico

La società ha fornito alcune indicazioni dei risultati consolidati gestionali e finanziari del primo trimestre 2020. Nel periodo il fatturato del gruppo è aumentato su base annua del 2% a 17,9 milioni, equamente ripartito nei differenti mercati di sbocco. L’Ebitda in crescita del 23% si è poi portato a 2,7 milioni con una marginalità in miglioramento al 15% (12,5% al 31/3/19), grazie alle strategie di efficientamento intraprese e al miglior mix di fatturato. A fine marzo 2020 l’indebitamento finanziario netto cifra in 5,3 milioni rispetto ai 4,4 milioni di fine 2019 e ai 9,3 milioni del pari periodo 2019.

Tuttavia, dopo un primo trimestre in crescita l’emergenza sanitaria connessa al Covid-19 ha causato un rallentamento delle attività in aprile per la temporanea chiusura di molti clienti, il cui maggiore impatto sui risultati come sostiene il management si avrà probabilmente nel secondo trimestre. In questo contesto, ad aprile il fatturato ha subito una drastica riduzione con un calo da inizio anno del 15% rispetto al pari periodo della passata gestione.

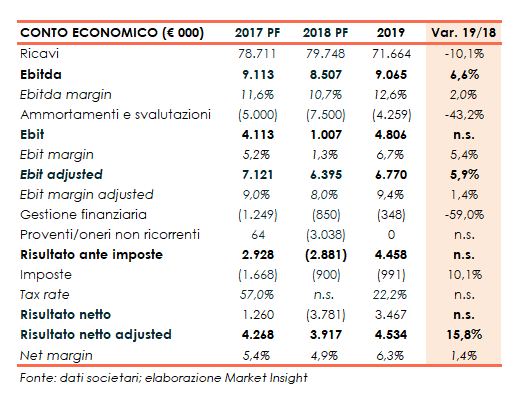

La gestione 2019 si è chiusa con ricavi consolidati diminuiti del 10% a 71,7 milioni, realizzati per il 67% oltrefrontiera. Una dinamica ascrivibile ad entrambe le business unit. La BU ICF (settore calzaturiero e pelletteria) ha registrato un calo delle vendite di 2,5 milioni, attribuibile ai minori volumi di adesivi e tessuti tecnici principalmente nell’Europa dell’Est e in Africa Centrale.

Più evidente la diminuzione dei ricavi della BU ABC (automotive e packaging), pari a 5,6 milioni, interamente attribuibile al rallentamento del settore Automotive sia in termini di volumi sia di prezzi.

Alla contrazione delle vendite hanno fatto da contraltare la riduzione di prezzi d’acquisto delle materie prime e la maggiore efficienza operativa, consentendo all’Ebitda di superare i 9 milioni (+6,6%) con una marginalità salita al 12,6% (10,7% nel 2018).

L’Ebit si è poi fissato 4,8 milioni (1 milione nel 2018), mentre l’Ebit adjusted cifra in 6,8 milioni (+6%), deputato dai 2 milioni circa di ammortamento dell’avviamento (5,4 milioni nel 2018).

L’utile netto si attesta a 3,5 milioni, rispetto al deficit di 3,8 milioni del 2018, che comprendeva oneri non ricorrenti per oltre 3 milioni, mentre il risultato netto adjusted, segna una crescita del 15,8% rispetto ai 3,9 milioni adjusted di fine 2018.

Stato Patrimoniale

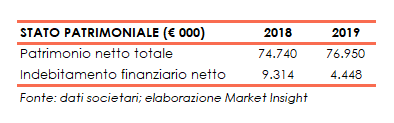

L’indebitamento finanziario netto a fine 2019 diminuisce a 4,4 milioni (9,3 milioni nel 2018) grazie ai flussi di cassa generati dalla gestione operativa e al netto dell’investimento per l’esecuzione del piano di buy back per 1,2 milioni, e della contabilizzazione di debiti finanziari per circa 1,1 milioni derivanti dall’applicazione del principio IFRS 16.

Outlook

In questo difficile inizio 2020 caratterizzato dal diffondersi dell’epidemia da Coronavirus, il gruppo ha continuato ad operare nel rispetto delle regole imposte dalle Autorità governative, concentrandosi “attraverso la costante attività di R&D sullo sviluppo di prodotti innovativi per il contrasto del contagio del Covid-19 grazie all’ampia esperienza nel settore chimico e dei tessuti tecnici speciali”.

Tuttavia, se da un lato il clima di incertezze causato dall’emergenza globale non consente al management di formulare stime precise sull’evoluzione dei prossimi mesi, dall’altro, l’alleggerimento delle politiche di lockdown in corso in diversi Paesi “fanno sperare che con la fine del IIQ possano ricrearsi condizioni economiche migliori a livello globale”.

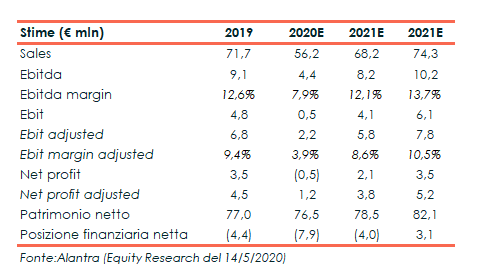

Sul fronte dei numeri, Alantra (Nomad della società), nello studio dello scorso 14 maggio, ha tagliato le stime in quanto si attende significative ripercussioni economiche causate dal Covid-19. Per l’esercizio in corso gli analisti ora stimano un calo delle vendite rispetto al 2019 nell’ordine del 22% a 56,2 milioni (74 milioni le precedenti stime), con un forte peggioramento per entrambe le divisioni. L’Ebitda è atteso a 4,4 milioni (-51%), dai precedenti 9,2 milioni, con una marginalità al 7,9% (-480 bps), in quanto la minore incidenza del costo delle materie prime non compensa il calo delle vendite. L’utile netto adjusted è infine atteso a 1,2 milioni (4,5 milioni nel 2019).

Gli esperti tuttavia si aspettano una solida risalita delle vendite nel 2021 (+21,3% sul 2020), in relazione all’attesa ripresa dei mercati di riferimento, e un recupero della marginalità che supererà il livello del 2019 entro il 2022 al 13,7%. Nel 2020 l’indebitamento finanziario netto è atteso a 7,9 milioni (4,4 milioni nel 2019) a causa del maggiore assorbimento di capitale circolante.

Borsa

L’azione ICF Group che quota oggi 5,32 euro da inizio anno anno ha lasciato sul terreno il 15%, sostanzialmente in linea con il -12% dell’indice di riferimento il FTSE Aim. I corsi azionari nel periodo hanno manifestato un andamento particolarmente altalenante, toccando il massimo a 7,6 euro a fine gennaio, per poi scendere a 5,1 euro a metà maggio.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Industrie Chimiche Forestali