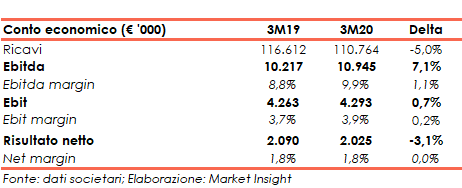

Elica ha archiviato il primo trimestre 2020 con ricavi in calo del 5% a 110,8 milioni in quanto il blocco di marzo determinato dalla pandemia di Covid-19 ha annichilito i piccoli progressi del primo bimestre. L’Ebitda (+7%) e l’Ebit (+0,7%) registrano tuttavia progressi significativi merito anche al migliore price/mix e alle azioni di contenimento costi aiutate dalle iniziative del Governo per contrastare la pandemia, come la cassa integrazione. Un sollievo i cui effetti dovrebbero aver contrassegnato altresì i mesi successivi, anche se il permanere delle incertezze sull’evoluzione dei mercati spinge il management a mantenere il focus sul contenimento dei costi in assenza di politiche industriali credibili.

MODELLO DI BUSINESS

Elica Corporation è un Gruppo focalizzato sulle seguenti aree di business:

- cooking: progettazione, produzione e commercializzazione di cappe da cucina a uso domestico, sia a marchio proprio (Elica, Turboair, Ariafina, Arietta, Jet Air e Puti) sia attraverso i brand dei principali produttori internazionali di elettrodomestici e cucine (Whirlpool, Electrolux, Ikea, Indesit Company, Bosch-Siemens, Haier, ecc.), piani cottura e, per il mercato asiatico, forni e sterilizzatori;

- motori: progettazione, produzione e commercializzazione di motori elettrici per elettrodomestici, cappe e caldaie da riscaldamento a uso domestico, con il marchio FIME.

La Società si avvale di una piattaforma produttiva articolata in sette stabilimenti dislocati tra Italia, Polonia, Messico, India e Cina in cui vengono prodotti annualmente circa 20,7 milioni di pezzi tra cappe e motori, venduti in EMEA, nelle Americhe e in Asia.

CONTO ECONOMICO

Nel primo trimestre 2020 i ricavi sono diminuiti su base annua del 5% a 110,8 milioni a causa del lockdown che ha penalizzato le vendite e la produzione nel mese di marzo. Il fatturato dei primi due mesi aveva infatti registrato una crescita del 2% rispetto allo stesso periodo del 2019.

In questo contesto, il segmento Cooking è diminuito del 6,6% a 94,9 milioni, con vendite a marchi propri scese a 49,5 milioni (-1,6%) e quelle OEM a 45,4 milioni (-11,5%). Il segmento Motori, che ha mantenuto la produzione operativa, ha registrato una crescita del 6% a 15,9 milioni, nonostante il rallentamento di marzo.

Tuttavia, l’effetto price/mix e le efficienze operative (in particolare i benefici sul costo del lavoro grazie alla Cassa), hanno sostenuto l’Ebitda, aumentato del 7% a 10,2 milioni, con una marginalità salita dall’8,8% al 9,9%.

I maggiori ammortamenti effettuati nel periodo per 6,7 milioni (6 milioni a fine marzo 2019), legati al piano di investimenti a supporto dello sviluppo della gamma prodotti lanciati nel 2017 e 2018, si riflette però sull’Ebit, il cui progresso si limita allo 0,7% a 4,3 milioni con Ebit margin passato dal 3,7% al 3,9%.

Infine, a causa del maggior carico fiscale (da 1,3 milioni a 1,7 milioni), seppure in parte compensato dal calo degli oneri finanziari netti a 0,6 milioni (0,9 milioni al 31/3/19), l’utile risultato netto segna una diminuzione da 2,1 milioni a 2 milioni con un net margin invariato all’1,8%.

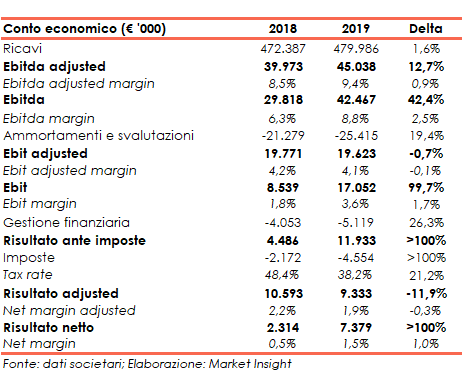

Più articolata la lettura dei dati 2019. Un esercizio nel quale si sono concretizzati gli effetti del piano di rilancio grazie anche all’effetto prezzo/mix migliorato merito al lancio dei nuovi prodotti. I ricavi si sono così attestati a 480 milioni in progresso dell’1,6% beneficiando in particolare del progresso nel segmento cooking.

Più complessa la lettura della dinamica dell’Ebitda, attestatosi a 42,5 milioni in aumento del 42,4% rispetto a fine 2018, esercizio che recepiva un accantonamento straordinario per crediti commerciali di 10,2 milioni riconducibile principalmente all’ insolvenza della ex controllata tedesca Exklusiv-Hauben Gutmann GmbH.

Progressi che si attenuano a livello normalizzato in quanto eliminando i costi straordinari dal 2018 (accantonamento di 10,2 milioni per crediti inesigibili) e quelli di ristrutturazioni per 2,6 milioni nel 2019, l’Ebitda risulta pari a 40 milioni nel 2018 a 45 milioni nel 2019, che scendono a 41,6 milioni al netto dell’effetto dell’applicazione dell’ IFRS 16 per 3,4 milioni.

In modo analogo l’Ebit reported è raddoppiato a 17,1 milioni, con un’espansione della marginalità dall’1,8% al 3,6%, mentre a livello normalizzato (trascurando sempre l’accantonamento del 2018 e i costi di ristrutturazione del 2019) l’utile operativo diminuisce a 19,6 milioni (-0,7%).

Infine, nonostante l’aumento degli oneri finanziari netti a 5,1 milioni (4,1 milioni nel 2018), di cui 0,3 milioni legati all’IFRS16 e 0,6 milioni alla svalutazione di una partecipazione, e il maggiore carico fiscale da 2,2 milioni a 4,6 milioni, l’utile netto si è comunque più che triplicato passando da 2,3 milioni a 7,4 milioni, con un net margin aumentato dallo 0,5% all’1,5%.

L’utile netto normalizzato diminuisce invece dell’11,9% a 9,3 milioni.

BREAKDOWN RICAVI

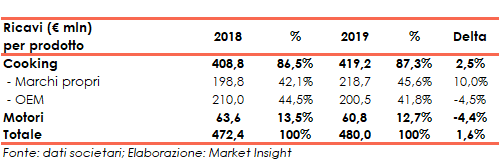

Nella passata gestione i ricavi sono aumentati dell’1,6% a 480 milioni grazie alle vendite dei marchi propri nel settore cooking (+10% a 218,7 milioni) spinte dalle performance in EMEA e in India.

Al contrario, il fatturato riveniente dal segmento OEM è risultato in calo del 4,5% a 200,5 milioni a causa del rallentamento del mercato americano.

In diminuzione anche il business motori che ha chiuso l’esercizio con ricavi pari a 60,8 milioni (-4,4%) risentendo dell’andamento negativo del primo semestre, in particolare sul mercato turco.

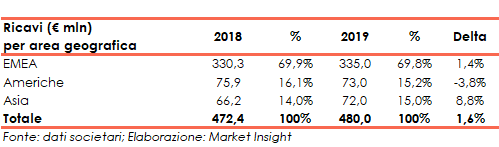

Da un punto di vista geografico l’’area EMEA rappresenta il primo mercato per il Gruppo con il 69,8% del fatturato consolidato a 335 milioni (+1,4%), seguita dalle Americhe con il 15,2% a 73 milioni (-3,8%) e dall’Asia con il 15% a 72 milioni (+8,8%).

STATO PATRIMONIALE

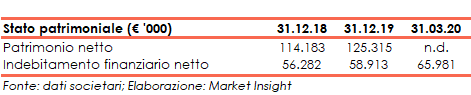

A fine 2019 il patrimonio netto era pari a 125,3 milioni (con un ratio Total asset / equity pari al 3,09x) in espansione rispetto ai 114,2 milioni del 31 dicembre 2018 (ratio total asset / equity al 3,30x).

L’indebitamento finanziario netto nel periodo era pari a 58,9 milioni (post applicazione IFRS 16) in aumento rispetto ai 56,3 milioni del 2018 con la componente a breve della pfn positiva e pari a 4,8 milioni in miglioramento rispetto al saldo debitorio di 2,3 milioni dell’anno precedente. L’indebitamento è salito ulteriormente nel primo trimestre 2020 a 66 milioni per la crescita di quello a breve termine, passato dai 30,8 milioni del 31 dicembre 2019 a 48,8 milioni. Le disponibilità liquide sono aumentate da 35,6 milioni a 45,4 milioni e l’indebitamento a medio-lungo periodo è sceso da 63,7 milioni a 62,5 milioni.

La variazione è imputabile principalmente all’effetto IFRS 16 pari 11,8 milioni sostanzialmente compensato dalla dinamica favorevole dei flussi di cassa e al contenimento degli investimenti. I cash flows operativi (35,9 milioni) e la vendita di partecipazioni/azioni proprie (2,5 milioni) hanno infatti più che coperto le uscite investimenti (24,5 milioni) la distribuzione dei dividendi (1,5 milioni) e il pagamento degli interessi (3,2 milioni).

RATIO

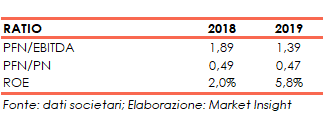

Grazie all’incremento dell’Ebitda e dell’Equity i ratios PFN / Ebitda e PFN / Equity, su base reported, si sono rafforzati passando rispettivamente dall’1,89x all’1,39x e dello 0,49x allo 0,47x.

Infine, grazie alla dinamica dell’utile netto, il roe è risultato anch’esso in miglioramento dal 2,0x al 5,8x.

STRATEGIA

Nella presentazione della STAR Conference del 26 maggio 2020 il Gruppo ha delineato i pillars della strategia di crescita:

- focus sull’aumento dell’Ebitda margin e sulla generazione di flussi di cassa,

- aumento del portafoglio e dalla quota di mercato nel B2C,

- investimenti in ricerca e sviluppo,

- trasformazione del modello di distribuzione,

- espansione della presenza geografica,

possibili grazie al processo di riorganizzazione interna che ha posto le basi per un’ulteriore accelerazione nel prossimo triennio e a una forte team manageriale.

Il Gruppo è inoltre impegnato nella gestione dell’emergenza Covid-19 basandosi sui seguenti principi: “la sicurezza, in particolare dei nostri dipendenti e la vicinanza alle mutate esigenze dei nostri clienti, il mantenimento del focus sul contenimento dei costi a supporto del margine operativo e la riduzione degli investimenti e il miglioramento della liquidità a tutela della stabilità finanziaria del Gruppo.”

OUTLOOK

“I risultati del Gruppo dei primi due mesi dell’anno, hanno confermato la bontà della nostra strategia, con particolare riferimento alle vendite a marchi propri, i numeri del trimestre mostrano una solida performance operativa, nonostante il pesante impatto della situazione contingente a marzo, e confermano un modello di business flessibile e reattivo ai cambiamenti della domanda di mercato – ha dichiarato Mauro Sacchetto, Amministratore Delegato di Elica. – L’emergenza legata al COVID-19 ha mutato radicalmente lo scenario macro-economico per l’esercizio in corso ed in particolare il nostro Gruppo vedrà gli impatti più significativi nel 2Q 2020”. L’impatto del coronavirus e la potenziale curva di ripresa della domanda di mercato, rimangono al momento di difficile previsione. “Auspichiamo che con azioni concrete, si possa uscire dall’emergenza nel tempo più breve possibile potendo così ripartire a livello nazionale e globale”. chiosa Mauro Sacchetto.

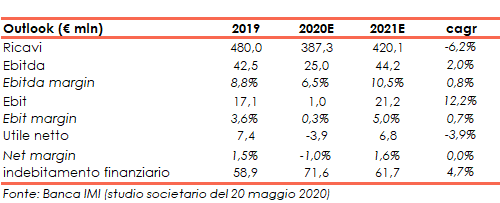

Sul fronte dei numeri, Banca Imi nello studio del 20 maggio 2020 a seguito dell’andamento del primo trimestre 2020 e assumendo le considerazioni del management ha rivisto al ribasso le proprie stime, in particolare per l’esercizio in corso.

Gli analisti per il 2020 prevedono ora un calo sia dei ricavi a 387 milioni (480 milioni nel 2019) sia dell’Ebitda a 25 milioni (42,5 milioni nel 2019), in diminuzione rispetto alle precedenti stime pari rispettivamente a 501,6 milioni e 50,2 milioni. La gestione corrente dovrebbe chiudere in perdita per 3,9 milioni, rispetto ai 7 milioni di utile delle precedenti stimati.

Per il 2021 gli esperti si attendono una crescita del fatturato dell’8,5% su base annua a 420 milioni (-19,9% rispetto alle stime precedenti) con l’Ebitda margin confermato al 10,5%, anche in considerazione delle azioni di efficienza poste in essere dal management.

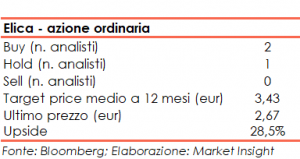

Alla luce di ciò il target price medio dell’azione ordinaria è visto a 3,43 euro, ovvero il 28,5% sopra ai valori del 9 luglio 2020 sui 2,67 euro, con gli analisti che si sono espressi con 2 raccomandazioni buy, 1 hold e nessun sell.

BORSA

Il sell-off sul mercato azionario scaturito dalla pandemia di Covid-19 nel primo trimestre 2020 ha compresso le quotazioni dell’azione ordinaria dai 3,855 euro del 12 febbraio (massimi dall’estate 2007) agli 1,956 euro del 19 marzo, minimi da inizio settembre 2019.

È successivamente partito un movimento di recupero che ha portato il titolo in un canale orizzontale tra le due bande di Boellinger poste sui 2,77 euro e i 3,07 euro, oscillando intorno alla media mobile mensile a 2,9 euro.

Da inizio anno, aperto a 3,09 euro, l’azione ha perso il 13,6%.