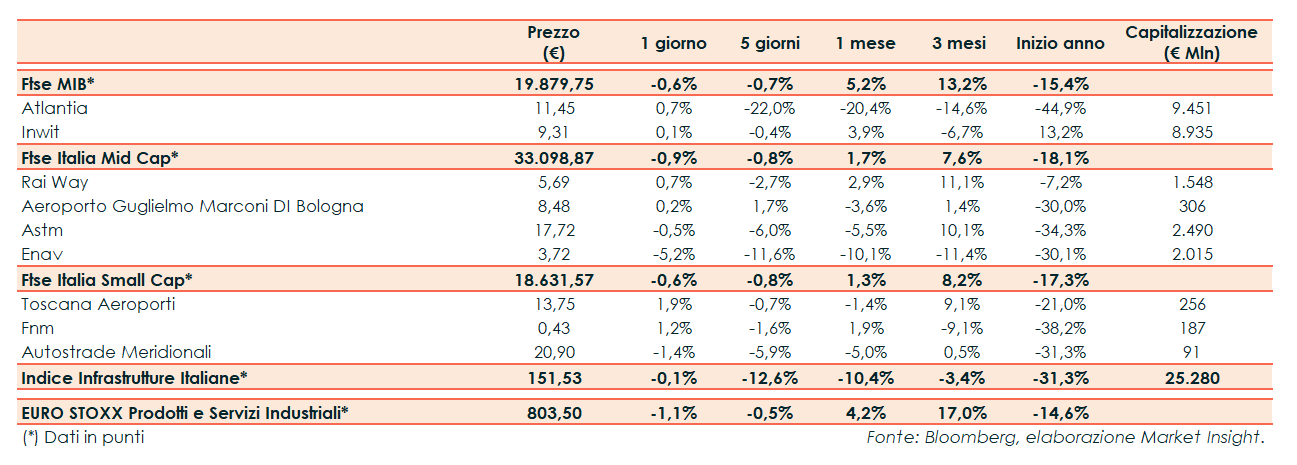

Ieri l’indice Infrastrutture Italiane ha ceduto lo 0,1%, sovraperformando al tempo stesso il corrispondente indice settoriale europeo (-1,1%) e il principale indice di Milano (-1,1%).

Il sentiment dei mercati continua a risentire della diffusione del coronavirus, che ha portato la California a reintrodurre alcune misure restrittive per arginare i contagi. Focus anche sulle tensioni tra Stati Uniti e Cina, dopo la decisione dell’amministrazione Usa di respingere quasi tutte le rivendicazioni marittime di Pechino nel Mar Cinese Meridionale, alimentando ulteriormente lo scontro fra le due superpotenze.

Atlantia (+0,7%) ha vissuto la seduta in attesa del Cdm di ieri sera che ha visto sul tavolo il dossier ASPI. L’intesa tra le parti coinvolte sembrerebbe essere stata raggiunta con l’ingresso in Autostrade per l’Italia di Cassa Depositi e Prestiti che deterrà una quota del 51%.

Il Consiglio dei Ministri ha dato mandato a CDP di avviare entro il 27 luglio il percorso che porterà Atlantia all’uscita progressiva da Autostrade per l’Italia. La holding infrastrutturale scenderà inizialmente al 10-12% dell’azionariato e successivamente vedrà la propria partecipazione diluirsi ulteriormente con il progetto di quotazione in Borsa di ASPI.

Per quanto riguarda le Mid Cap, in frazionale rialzo Rai Way (+0,7%). Sotto la parità Astm (-0,5%) su cui Standard Ethics ha elevato il rating dal precedente “EE-“ (Adequate) a “EE” (Strong).

Debole ENAV (-5,2%) penalizzata dalla proposta della Commissione Europea per l’adozione di misure eccezionali per gli anni 2020-2021 del terzo periodo regolatorio (RP3) applicato ai Service Provider (ANSP).