nel 1H25")

nel 1H25")

")

")

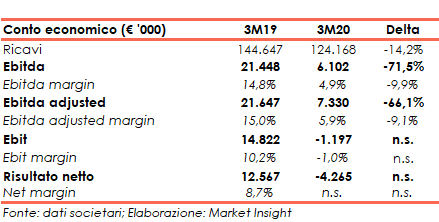

Il contesto settoriale in cui opera Datalogic ha subito un progressivo deterioramento nel corso del 2019, soprattutto nel 4° trimestre in scia alla guerra commerciale Usa-Cina e all’andamento di alcuni comparti industriali (in particolare automotive). E su questo scenario si sono innestati gli effetti della pandemia Covid-19 che hanno appesantito i conti del primo trimestre 2020. I ricavi sono così diminuiti del 14,2% a 124 milioni e l’Ebitda è sceso del 71,5% a 6 milioni, mentre l’Ebit e l’utile netto sono passati in negativo rispettivamente per 1,2 milioni e 4,3 milioni. Il core business di Datalogic si conferma comunque potenzialmente appetibile ed il gruppo mantiene un costante impegno all’innovazione investendo in R&S il 10% dei ricavi.

MODELLO DI BUSINESS

Datalogic opera a livello mondiale nei settori di acquisizione dati e automazione dei processi. Il business si articola in tre divisioni:

- Datalogic: rappresenta il core business del Gruppo, attiva nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione, marcatura laser e RFID, per aumentare l’efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti, logistica e sanità;

- Solution Net Systems: specializzata nella fornitura e installazione di soluzioni integrate dedicate al settore postale e ai centri di distribuzione del settore Retail;

- Informatics: attiva nella commercializzazione e nella distribuzione di prodotti e soluzioni per la gestione dell’inventario e dei beni mobili dedicate alle piccole e medie aziende.

Gli end market a cui il Gruppo si rivolge sono i seguenti:

- Retail (centri di distribuzione, punti vendita, consegne a domicilio),

- Transportation & Logistics (sistemi per aeroporti, servizi postali, gestione del magazzino, sistemi di smistamento)

- Manufacturing (automotive, elettronica)

- Healthcare (tracciabilità dei farmaci e bed-side applications).

La categoria Channel, infine, include i ricavi non direttamente attribuibili agli altri segmenti identificati.

CONTO ECONOMICO

Nel primo trimestre 2020 i ricavi sono diminuiti del 14,2% a 122,2 milioni (-15% a cambi costanti), una dinamica che segue la debolezza del mercato manifestata già a fine 2019 e poi accentuatasi a marzo per la pandemia da Covid-19.

L’Ebitda è sceso del 71,5% a 6,1 milioni, affossato principalmente dalla contrazione dei volumi e dei prezzi, fenomeni legati in primis agli effetti della pandemia da Coronavirus e, secondariamente, all’incremento delle spese in ricerca e sviluppo (da 14,3 milioni a 16,9 milioni), ritenute strategiche per la crescita di medio-lungo termine del Gruppo.

Scorporando i costi non ricorrenti, Ebitda adjusted è pari a 7,3 milioni, in diminuzione del 66,1% rispetto all’anno precedente, con una contrazione della relativa marginalità dal 15% al 5,9%.

A cascata l’Ebit è diventato negativo per 1,2 milioni rispetto al saldo positivo di 14,8 milioni dello stesso periodo del 2019.

Dopo un saldo della gestione finanziaria in peggioramento (da +1,3 milioni a -5,3 milioni) a seguito delle perdite sui cambi e del fair value negativo sugli investimenti di liquidità, solo in parte compensato da una fiscalità più favorevole (da un onere di 3,5 milioni nel 2019 a un beneficio di 2,2 milioni), il risultato netto registra una perdita di 4,3 milioni, a fronte di un utile netto di 12,6 milioni dei primi tre mesi del 2019.

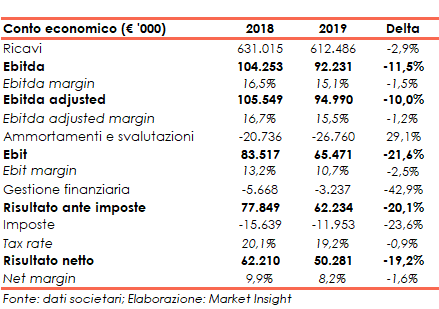

Dalla lettura dei conti dell’intero esercizio 2019 emergono comunque già contrazioni a doppia cifra dei principali aggregati economici. Nello specifico, i ricavi si sono attestati a 612,5 milioni in diminuzione a/a del 2,9% a 612,5 milioni (-5,3% a cambi costanti) soprattutto per la performance della Divisione Datalogic.

L’Ebitda è sceso dell’11,5% a 92,2 milioni a causa sia del calo dei ricavi sia dei maggiori investimenti nelle strutture commerciali, elementi solo in parte compensati dall’effetto del nuovo principio contabile IFRS 16 (positivo per 4,6 milioni). L’Ebitda margin è pertanto sceso dal 16,5% al 15,1%.

Escludendo i costi non ricorrenti, l’Ebitda adjusted si è ridotto del 10% a 95 milioni, con il relativo margine diminuito dal 16,7% al 15,5%.

Dopo ammortamenti in crescita soprattutto per l’adozione del principio IFRS 16 (effetto di 4,6 milioni), l’Ebit è sceso del 21,6% a 65,5 milioni e l’Ebit margin dal 13,2% al 10,7%.

La gestione finanziaria netta è risultata negativa per 3,2 milioni ma in miglioramento rispetto ai -5,7 milioni del 2018, grazie soprattutto alle differenze cambio negative diminuite da -2,7 milioni a -1,3 milioni e al risultato positivo da investimenti di liquidità.

Dopo aver spesato imposte in calo del 23,6% a 12 milioni, l’utile netto si è ridotto del 19,2% a 50,3 milioni e il net margin dal 9,9% all’8,2%.

BREAKDOWN RICAVI

Nel primo trimestre 2020 i ricavi sono scesi del 14,2% a 124,2 milioni, soprattutto in relazione alla contrazione del fatturato della divisione Datalogic, diminuito del 15% a 115,3 milioni (92,8% del totale) per via dell’andamento negativo di tutte le aree (Retail, Manufactoring, Transportation & Logistics, Healthcare e Channel) ad eccezione dell’OEM.

Sostanzialmente stabili a 5,5 milioni le vendite di Solution Net systems (4,4% del totale), mentre quelle della divisione Informatics sono diminuite del 2,4% a 4,2 milioni (3,4% del totale).

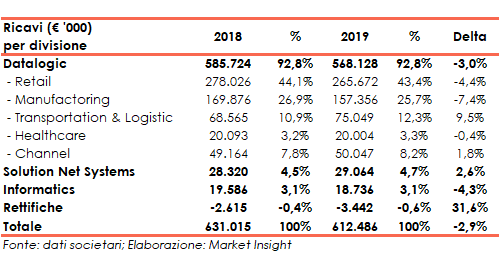

Nell’esercizio 2019 i ricavi erano scesi del 2,9% a 612,5 milioni, scontando anche in questo caso il calo del 3% della divisione Datalogic a 568,1 milioni (92,8% del totale) in relazione alle seguenti dinamiche:

- decrescita nel settore Retail (43,4% del totale) dovuto dei significativi roll-outs degli scanner da banco avvenuti nei due anni precedenti in EMEAI. Positive invece le performance in Nord America e in APAC;

- decremento nel Manufacturing (25,7% del totale) per il rallentamento dei mercati automotive in EMEA e consumer electronics in Cina parzialmente compensati dalla crescita a doppia cifra del mercato nordamericano;

- sostanziale stabilità del settore Healthcare (3,3% del totale),

- crescita nel Transportation & Logistics (12,3% del totale) trainata da una performance positiva in Nord America e EMEAI.

La Divisione Solution Net Systems (4,7% del totale) ha registrato un aumento del 2,6% principalmente per effetto della stagionalità di alcune commesse, mentre la Divisione Informatics (3,1% del totale) ha riportato una diminuzione del 4,3%.

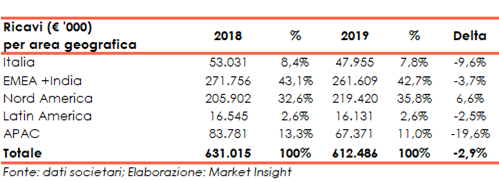

Dal lato geografico l’area EMEA (Italia esclusa) e India incide per il 42,7% del totale, il Nord America per il 35,8%, l’APAC per l’11%, l’Italia per il 7,8% e l’America latina per il 2,6%.

STATO PATRIMONIALE

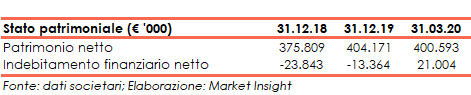

Al 31 dicembre 2019 il patrimonio netto era risultato pari 404,2 milioni (con un ratio Total asset / equity pari a 2,21x), aumentato rispetto ai 375,8 milioni a fine anno 2018 (ratio Total asset / equity al 1,99x).

Sempre al 31 dicembre 2019 la pfn era positiva e pari a 13,4 milioni, in calo rispetto alla liquidità netta di 23,8 milioni alla stessa data del 2018. Sulla variazione ha inciso l’applicazione del principio IFRS 16 per 10,1 milioni.

A fine marzo 2020 l’equity era pari a 400,6 milioni, mentre la posizione finanziaria netta inverte il segno presentando un indebitamento netto pari a 21 milioni, comprensivo di circa 11 milioni derivanti dall’applicazione dell’IFRS 16, a seguito del maggiore assorbimento di cassa generato dalla gestione operativa

RATIO

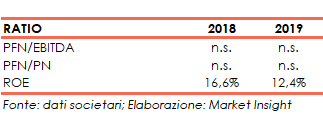

Poichè al 31 dicembre 2019 la pfn era positiva i ratio PFN / Ebitda e PFN / PN non sono significativi in quanto indicatori della sostenibilità dell’indebitamento.

Infine, a causa soprattutto della contrazione dell’utile netto, il roe è sceso dal 16,6% al 12,4%

STRATEGIA

Considerata l’attuale incertezza sulla durata ed intensità dell’emergenza Covid19, nonché sui tempi di possibile rientro della stessa e del conseguente ritorno alla normalità, il Gruppo asserisce “che non sia ad oggi possibile stimare l’impatto complessivo che tale epidemia avrà nel corso dell’esercizio”.

Nonostante l’andamento negativo di breve termine atteso, il Gruppo ritiene che, una volta attenuatosi l’attuale contesto emergenziale, i solidi fondamentali economico-finanziari porteranno Datalogic a crescere nuovamente nel medio termine.

Tuttavia il management proseguirà la propria strategia di crescita, focalizzata:

- sul costante impegno all’innovazione e allo sviluppo di nuovi prodotti,

- sulla massimizzazione della redditività, anche attraverso un’attenta politica di controllo dei costi,

- sul mantenimento della solidità patrimoniale e finanziaria.

Obiettivo del management è crescere al di sopra della media di mercato, aumentando al contempo i margini di profittabilità attraverso le seguenti linee d’azione:

- rimanere un’azienda di prodotto, pur puntando su soluzioni integrate in grado di soddisfare le necessità dei clienti finali dei settori Retail, Transportation & Logistics, Manufacturing ed Healthcare;

- consolidare la posizione di mercato in EMEA e diventare un forte player nel Nord America;

- aumentare la propria posizione in APAC, con una presenza crescente in Cina.

Linee d’azione che potranno avvantaggiarsi dell’ampia gamma di prodotti, in grado di soddisfare sia le necessità di raccolta automatica dei dati sia quelle di automazione dei processi, fornendo soluzioni lungo tutta la catena del valore dei clienti.

OUTLOOK

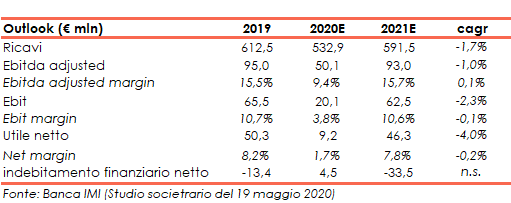

Sul fronte dei numeri Banca Imi nello studio del 19 maggio 2020 ha rivisto al ribasso le proprie stime in particolare per l’esercizio in corso, a seguito dell’andamento del primo trimestre 2020 e assumendo le considerazioni del management.

Gli analisti per il 2020 prevedono ora un calo sia dei ricavi a 532,9 milioni (612,5 milioni nel 2019) sia dell’Ebitda adjusted a 50,1 milioni (95 milioni nel 2019), in diminuzione rispetto alle precedenti stime pari rispettivamente a 551,4 milioni e 60,5 milioni. L’esercizio corrente dovrebbe chiudersi con un utile di 9,2 milioni in diminuzione rispetto alla stima precedente di 23,8 milioni.

Per il 2021 si attendono invece una crescita del fatturato a 591,5 milioni (612,6 milioni nelle stime precedenti) con l’Ebitda adjusted a 93 milioni (94,1 milioni nelle stime precedenti), l’Ebit a 62,5 milioni (66,4 milioni nelle stime precedenti) e l’utile netto a 46,3 milioni (49,3 milioni nelle stime precedenti).

Dal lato finanziario, la pfn, al 31 dicembre 2021 è prevista positiva e pari a 33,5 milioni.

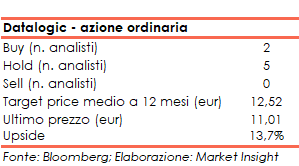

Alla luce di ciò il target price medio dell’azione ordinaria è posto a 12,52 euro, ovvero il 13,7% sopra al valore di chiusura del 15 luglio 2020 pari a 11,01 euro, con gli analisti che si sono espressi con 2 raccomandazioni buy, 5 hold e nessun sell.

BORSA

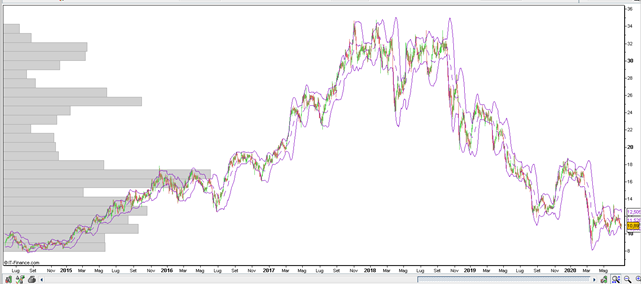

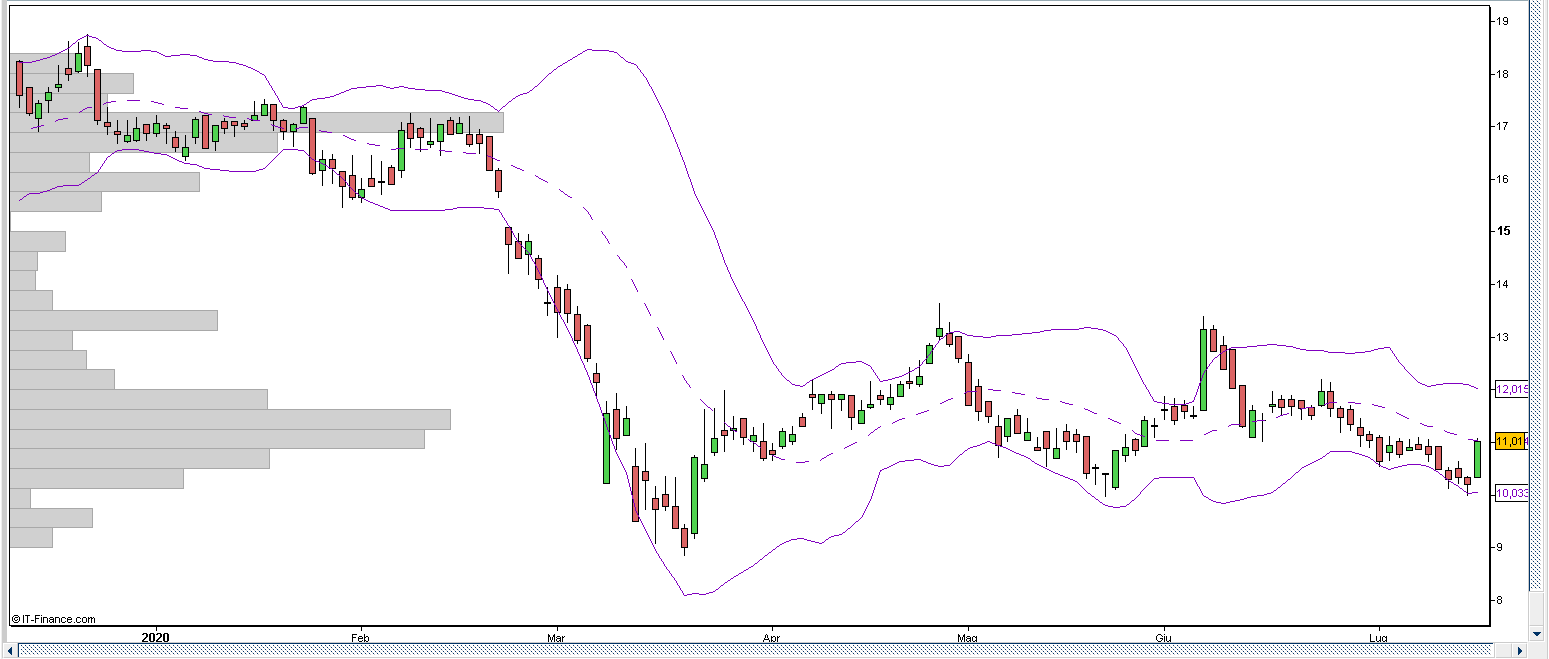

Nonostante una ripresa delle quotazioni a fine 2019, nel 2020 è proseguito il trend discendente iniziato nell’ultimo trimestre del 2018 quando l’azione scambiava sui 32 euro.

Dopo aver toccato i 9 euro in chiusura della seduta del 19 marzo e il minimo dal gennaio 2015 a causa del selloff sui mercati azionari generato dalla pandemia di Copvid-19, il titolo si è inserito in un canale orizzontale compreso tra le due bande di Boellinger poste a 10,03 euro e 12,01 euro.

Nel periodo, l’azione ha comunque avuto un paio di spunti al rialzo formando una figura a doppio massimo (di periodo) sui 13 euro sforati nelle sedute del 28 aprile e 5 giugno, ma dai quali è stata respinta.

Quindi, il titolo è sceso fino ai 10,19 euro dei 14 luglio per poi ritornare nella giornata seguente agli 11,01 euro attuali, posti esattamente sulla media mobile mensile.

Da inizio anno, aperto a 16,87 euro, l’azione ha perso il 34,7%.