Radici ha presentato di recente il nuovo Piano Industriale triennale, fornendo i dati previsionali al 2022 pur in un contesto come quello attuale dominato dall’incertezza in un’ottica di massima trasparenza verso tutti gli stakeholders. La strategia del gruppo conferma l’impegno a crescere in tutti i principali mercati di sbocco attraverso prodotti innovativi ed ecocompatibili migliorando al contempo la marginalità. Il tutto mantenendo alta l’attenzione sulle tematiche ambientali, con una maggiore efficienza energetica e con soluzioni che rispondano alle esigenze dell’economia circolare. E i segnali delle ultime settimane hanno mostrato una significativa ripresa degli ordini, che fanno sperare in un recupero anche più rapido del previsto dopo lo shock causato dallo scoppio dell’emergenza sanitaria.

- Il Ceo di Radici, Ivan Palazzi, illustra le priorità strategiche

- La crescita organica: investimenti in efficienza produttiva e nella struttura commerciale

- Migliorare la marginalità

- Sviluppo prodotti innovativi e a basso impatto ambientale

- I risultati 2019: migliora la redditività e utile quadruplicato

- I target del piano industriale 2020-2022

- Le previsioni degli analisti

- Borsa

“Investimenti a sostegno della crescita organica, ridurre i costi con più efficienza per migliorare la marginalità e sviluppo di prodotti innovativi e competitivi che rispondano alle esigenze dell’economia circolare”

Sono queste le linee strategiche alla base del nuovo piano industriale descritte dall’Amministratore delegato di Radici Pietro Industries & Brands, Ivan Palazzi, “per cavalcare l’attesa ripresa del mercato dopo il calo previsto quest’anno a causa dell’emergenza Covid”.

La società è attiva nel settore della pavimentazione tessile di altra gamma, con un’offerta differenziata e personalizzata in quattro diversi segmenti: residenziale/contract, navale, sportivo ed automotive.

L’azienda è stata una delle poche a presentare un nuovo business plan per il triennio 2020-2022 pur in un contesto dominato dall’incertezza per gli effetti della pandemia globale, soprattutto per una realtà produttiva che ha la principale sede nella zona più colpita d’Italia nel cuore della valle Seriana, in un’ottica di piena trasparenza, responsabilità e collaborazione verso il mercato.

Il management è infatti fiducioso di poter rilanciare la crescita dopo lo shock causato dalla crisi sanitaria, anche se per Palazzi “potremmo anche migliorare gli obiettivi di fatturato quest’anno, specialmente se il trend di crescita degli ordinativi registrato nelle ultime settimane dovesse essere confermato nei prossimi mesi”.

Se il 2020 sarà inevitabilmente impattato dagli effetti della pandemia, con ricavi attesi in calo di circa il 30% a 41 milioni, il gruppo punta su un deciso ritorno alla crescita già a partire dal prossimo anno, attraverso investimenti mirati a una maggiore efficienza e al rafforzamento della struttura commerciale.

L’efficientamento energetico e l’aumento della produttività degli impianti dovrebbe consentire, inoltre, un deciso miglioramento della marginalità, sfruttando l’effetto della leva operativa e maggiori economie di scala.

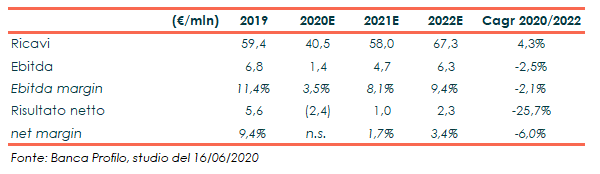

Nel prossimo triennio, il fatturato è previsto in crescita a un cagr 2020-2022 del 29% con target al 2022 di 68 milioni. Ancora più significativo il progresso dell’Ebitda, che dovrebbe più che triplicare nell’arco di piano passando da 1,4 milioni quest’anno a 6,7 milioni nel 2022, con una marginalità poco sotto al 10%.

Target sostanzialmente condivisi anche dagli analisti che, nonostante l’incertezza dello scenario di breve periodo, sottolineano la solidità del modello di business che dovrebbe consentire di approfittare al meglio della attesa ripresa futura della domanda.

Da sottolineare che Radici è una delle poche realtà presenti sul mercato Aim che si avvale della copertura di 3 broker, Banca Finnat, Banca Profilo e Cfo Sim, che esprimono tutti giudizio ‘buy’ sul titolo a conferma della fiducia nelle prospettive future del gruppo.

Il Ceo di Radici, Ivan Palazzi, illustra le priorità strategiche

“Crescita organica attraverso investimenti sull’efficientamento energetico e sulla struttura commerciale e di marketing, miglioramento della marginalità delle attività e sviluppo di prodotti ecosostenibili e che rispondano alle esigenze dell’economia circolare”.

Sono queste le priorità strategiche individuate dall’Amministratore delegato di Radici Pietro Industries & Brands e alla base del piano industriale 2020-2022 presentato al mercato.

“In seguito allo scoppio della crisi sanitaria e ai suoi effetti sull’economia globale, abbiamo rivisto il nostro piano di sviluppo, condividendo la nostra strategia con tutti gli stakeholders in un’ottica di massima trasparenza”.

Pur in un contesto che si mantiene incerto, le ultime settimane hanno registrato una significativa ripresa delle attività che ha generato un importante numero di ordini, potendo ragionevolmente ipotizzare per quest’anno “una contrazione dei ricavi meno marcata del previsto, specialmente se il trend degli ordinativi dovesse essere confermato anche nei prossimi mesi”.

“Siamo fiduciosi di poter proseguire il nostro percorso di crescita organica anche nei prossimi anni continuando a far leva sulle sinergie produttive per sviluppare diverse soluzioni da destinare a nuovi mercati, così da mitigare il rischio relativo a un singolo settore” dichiara Palazzi.

La crescita organica: investimenti in efficienza produttiva e nella struttura commerciale

“Nel prossimo triennio puntiamo a un’importante crescita del fatturato con diverse strategie per ognuno dei quattro settori di riferimenti, attraverso principalmente lo sviluppo di nuovi prodotti ad alto contenuto tecnologico, innovativi e a basso impatto ambientale e il rafforzamento della struttura commerciale e di marketing”.

Un’espansione che sarà sostenuta da forti investimenti, pari a circa 9 milioni nell’arco di piano, volti a un maggior efficientamento energetico e al miglioramento della produttività di impianti e macchinari.

Un’espansione che sarà sostenuta da forti investimenti, pari a circa 9 milioni nell’arco di piano, volti a un maggior efficientamento energetico e al miglioramento della produttività di impianti e macchinari.

Un connotato storico del gruppo che il management intende continuare a perseguire per aumentare costantemente l’efficienza produttiva, mantenendo l’attenzione sulle tematiche ambientali.

“È prevista l’installazione di un impianto di cogenerazione da 1,2 MW finalizzato all’autoapprovvigionamento di energia elettrica, vapore ed acqua calda ed un intervento di revamping led sui corpi interni ed esterni al neon presenti nello stabilimento” spiega il Ceo.

Il tutto accompagnato da un rafforzamento della struttura commerciale e di marketing, al fine di aumentare il portafoglio clienti nelle aree a più alto tasso di crescita e rafforzare il rapporto con gli studi di architettura e di designer.

“Il nostro focus riguarderà sempre più la vicinanza al cliente e l’accorciamento della catena distributiva, individuando agenti/funzionari di vendita in loco e implementando attività di marketing con l’obiettivo di influenzare il mercato”.

Migliorare la marginalità

“L’incremento dei ricavi sarà accompagnato da un più che proporzionale aumento della redditività, grazie sia al miglioramento del mix prodotto sia all’effetto della leva operativa e a maggiori economie di scala” sottolinea l’Ad di Radici.

I margini operativi dovrebbero infatti beneficiare di una minore incidenza dei costi per effetto dell’aumento dei volumi attesi grazie all’incremento dell’utilizzo degli impianti produttivi, oltre alla riduzione dei costi dovuta all’efficientamento energetico.

“A ciò si aggiungerà – spiega Palazzi – la riduzione della lunghezza della catena distributiva, anche attraverso la razionalizzazione della struttura societaria, oltre a un maggior focus sui settori a più alto valore aggiunto (sportivo e marine)”.

Sviluppo prodotti innovativi e a basso impatto ambientale

Sul fronte dei nuovi prodotti, Radici conferma l’impegno nell’industrializzazione di soluzioni a basso impatto ambientale attraverso l’utilizzo di materie prime riciclate e rigenerate.

La presenza in diversi mercati di sbocco garantisce inoltre la possibilità di mitigare il rischio relativo a un singolo settore, con un modello di business che permette la flessibilità necessaria a realizzare e vendere anche piccoli volumi e personalizzarli, mantenendo comunque prezzi competitivi rispetto agli altri player.

La presenza in diversi mercati di sbocco garantisce inoltre la possibilità di mitigare il rischio relativo a un singolo settore, con un modello di business che permette la flessibilità necessaria a realizzare e vendere anche piccoli volumi e personalizzarli, mantenendo comunque prezzi competitivi rispetto agli altri player.

“La nostra strategia si basa sul continuo sviluppo di sistemi altamente prestazionali che integrano affidabilità delle performance a prezzi competitivi, rispondendo al contempo alle esigenze dell’economia circolare” prosegue l’Ad della società.

Per quanto riguarda i settori residenziale & contract, marine e automotive, “puntiamo a realizzare prodotti antibatterici e antivirali, a basso impatto ambientale ed ecocompatibili, ampliando la gamma offerta e acquisendo nuove quote di mercato grazie all’eccellenza riconosciuta del Made in Italy”.

Nello sportivo, invece, “stiamo lavorando a sistemi senza intaso, 100% microplastic free, ecocompatibili e riciclabili, con l’obiettivo di una maggiore internazionalizzazione e di un ampliamento della gamma di materiali proposti”.

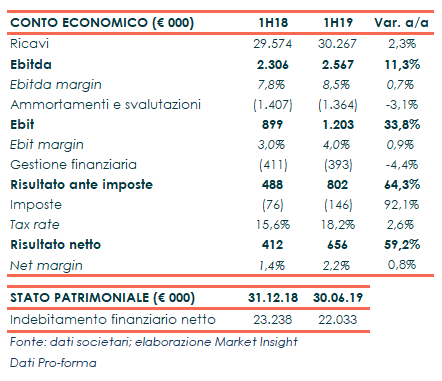

I risultati 2019: migliora la redditività e utile quadruplicato

Il 2019 si è chiuso con un fatturato in calo dell’1,4% a 59,4 milioni, principalmente riconducibile alla contrazione nell’area Resto del Mondo (-81% a 1,1 milioni) in parte compensata dalla buona performance in Europa (+3,2% a 45,5 milioni) e negli Stati Uniti (+24,2% a 12,8 milioni).

A livello di aree di business, la divisione Marine ha segnato un +10% a 8,6 milioni e il settore Automotive un +7,9% a 11,8 milioni, mentre il settore della Pavimentazione Tessile ha registrato un calo dell’8,5% a 27 milioni risentendo dello slittamento di alcune commesse. Sostanzialmente stabile il settore Sportivo a 12 milioni.

A livello di aree di business, la divisione Marine ha segnato un +10% a 8,6 milioni e il settore Automotive un +7,9% a 11,8 milioni, mentre il settore della Pavimentazione Tessile ha registrato un calo dell’8,5% a 27 milioni risentendo dello slittamento di alcune commesse. Sostanzialmente stabile il settore Sportivo a 12 milioni.

L’Ebitda è cresciuto del 46,7% a 6,8 milioni con una marginalità salita all’1,4% (+370 punti base), mentre l’Ebit è più che raddoppiato a 4 milioni con un’incidenza sul fatturato al 6,7% (+360 punti base).

L’esercizio si è chiuso con un utile netto più che quadruplicato a 5,6 milioni, anche grazie al miglioramento della gestione finanziaria che ha beneficiato di un aumento dei proventi riconducibili al deconsolidamento della partecipazione in ROI.

Dal lato patrimoniale, l’indebitamento finanziario netto risulta pari 18,8 milioni, in diminuzione rispetto ai 23,2 milioni al 31 dicembre 2018.

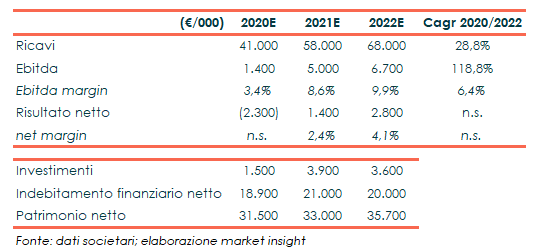

I target del piano industriale 2020-2022

Il gruppo prevede di accelerare la crescita del fatturato nei prossimi anni recuperando già a partire dal 2021 il calo atteso quest’anno a causa della crisi sanitaria, grazie al contributo positivo di tutti i principali mercati di sbocco.

Dopo aver registrato un incremento medio annuo dell’8% tra il 2012 e il 2019, i ricavi sono stimati in aumento a un cagr 2020-2022 del 29% a 68 milioni, con un calo di circa il 31% a 41 milioni quest’anno e una ripresa a 58 milioni nel 2021.

Il fatturato preliminare del primo semestre 2020, però, pur registrando una contrazione del 36% a 19,1 milioni, ha evidenziato un risultato superiore di circa l’8% rispetto alle stime interne della società grazie alla significativa ripresa degli ordini soprattutto nel settore sportivo, facendo ipotizzare per fine anno la possibilità di migliorare il target sui ricavi previsto nel Piano.

Per quanto riguarda i singoli settori, il maggior sviluppo è atteso dal Marine (cagr 86%), portando l’incidenza sul totale dal 10% nel 2020 al 14% nel 2022. Previsti in crescita del 20% sia lo Sportivo sia l’Automotive con un’incidenza sul totale a fine piano rispettivamente del 22% e del 20%, mentre il Residenziale & Contract dovrebbe registrare un cagr del 23% mantenendosi al 45% del fatturato complessivo.

Il tutto accompagnato da un deciso miglioramento della marginalità con un Ebitda previsto in crescita a un cagr del 119%, passando da 1,4 milioni quest’anno (-80% rispetto al 2019) a 6,7 milioni nel 2022 e portando la redditività a sfiorare il 10% (dal 3,4% del 2020).

La forte generazione di cassa dovrebbe contribuire inoltre a limitare l’incremento del debito, nonostante i Capex previsti nell’arco di piano a sostegno della crescita pari a 1,5 milioni quest’anno, 3,9 milioni nel 2021 e 3,6 milioni nel 2022.

L’indebitamento finanziario netto è atteso quest’anno sostanzialmente stabile a 18,9 milioni per poi salire leggermente a 20 milioni nel 2022, con un leverage che dovrebbe mantenersi costante a 0,6x.

Le previsioni degli analisti

Target sostanzialmente in linea alle previsioni degli analisti che, nonostante l’incertezza dell’attuale scenario macroeconomico globale a causa del coronavirus, sottolineano la solidità del modello di business del gruppo e le buone prospettive di crescita di lungo periodo.

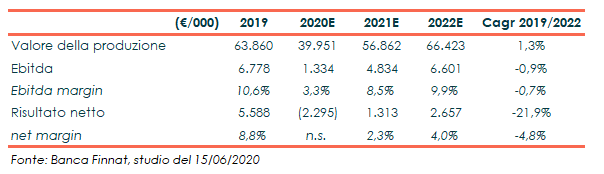

In particolare, Banca Finnat ha aggiornato le proprie stime alla luce del mutato quadro congiunturale, prevedendo un calo del valore della produzione quest’anno a circa 40 milioni dai 64 milioni del 2019.

Nel 2021 è poi atteso un deciso rimbalzo nel 2021 a circa 59 milioni e un’ulteriore crescita nel 2022 i 66,4 milioni, con un ritorno dell’Ebitda sui livelli pre Covid a 6,6 milioni e una marginalità al 9,9%.

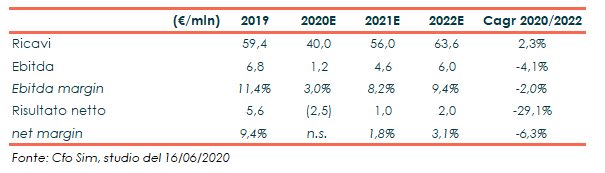

Cfo Sim, invece, sottolinea come la struttura dei costi particolarmente flessibile di Radici dovrebbe consentire di mitigare gli effetti della crisi, con una buona solidità economico-finanziaria in grado sia di sopportare il debole scenario di breve termine sia le prospettive di ripresa nel lungo periodo.

Infine, Banca Profilo ritiene la società ben posizionata per beneficiare della crescente domanda di prodotti ecosostenibili, grazie alle significative iniziative intraprese in ottica ‘green’. La Banca sottolinea come, sebbene i risultati 2020 saranno condizionati dagli effetti del Covid, i driver di crescita di lungo periodo rimangano intatti, stimando un deciso ritorno alla crescita già a partire dal prossimo anno.

Borsa

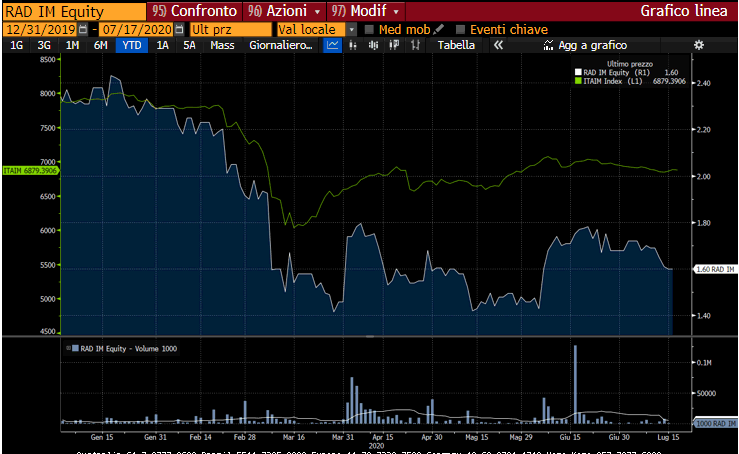

Gli effetti dell’emergenza sanitaria hanno avuto dei risvolti negativi anche sulle quotazioni in borsa, con il titolo che da inizio anno ha perso circa il 30% rispetto al -12% del Ftse Aim Italia. Da inizio giugno, le azioni del gruppo hanno però recuperato oltre il 10%, mantenendosi ora in area 1,60 euro.

Da sottolineare che Radici è una delle poche realtà presenti sul mercato Aim che si avvale la copertura di 3 broker, che esprimono tutti giudizio ‘buy’ con un target price medio a dodici mesi di 3,19 euro pari a un potenziale upside ben oltre il 100%.

In particolare, nel suo ultimo studio di metà giugno, Banca Finnat ha confermato la raccomandazione di acquisto alzando il target price da 4,11 a 4,66 euro. In seguito alla presentazione del business plan, invece, Cfo Sim e Banca Profilo hanno iniziato la copertura sul titolo, fissando il fair value rispettivamente a 2,70 euro e a 2,2 euro.

###

Resta sempre aggiornato sul tuo titolo preferito, apri l'Insight dedicato a Radici