")

")

")

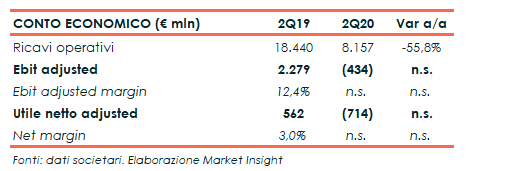

Eni ha chiuso il secondo trimestre 2020 con una perdita operativa adjusted di 0,43 miliardi, per effetto del deterioramento dello scenario e degli impatti del Covid-19. Il periodo si è chiuso con una perdita netta adjusted di 0,71 per effetto anche del maggior tax rate. Dal lato patrimoniale, l’indebitamento finanziario netto è aumentato a 19,7 miliardi, con un leverage a 0,51x.

Nel periodo aprile-giugno 2020 il fatturato consolidato di Eni è diminuito del 56% a 8,2 miliardi, mentre il risultato operativo adjusted ha evidenziato una perdita di 434 milioni rispetto all’utile di 2,28 miliardi del secondo trimestre 2019 a causa dell’effetto scenario di -2,6 miliardi e degli impatti del Covid-19 per -0,3 miliardi, al netto dei quali la performance è stata positiva per 0,2 miliardi.

Il risultato netto adjusted ha evidenziato una perdita di 714 milioni (utile di 562 milioni nel 2Q19), per effetto della flessione della performance operativa, dei minori risultati delle JV e altre partecipazioni industriali a causa del deterioramento del quadro macroeconomico e dell’andamento del tax rate.

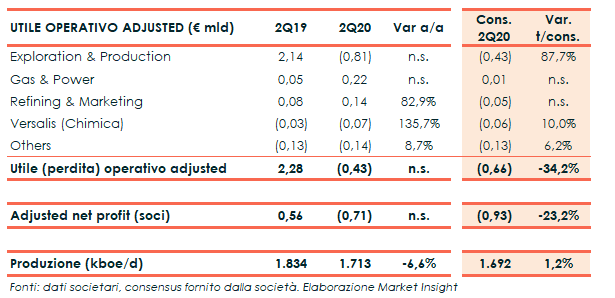

Per quanto riguarda i singoli business, l’Exploration & Production, attività core del gruppo, ha riportato un Ebit adjusted negativo per 807 milioni (+2.140 milioni nel 2Q19) dovuto per circa il 90% all’effetto scenario che riflette il crollo delle quotazioni del greggio (-58% il Brent) e del prezzo del gas in tutte le aree geografiche.

La produzione di idrocarburi nel trimestre è diminuita del 6,6% di 1,713 milioni di boe/giorno. Al netto dell’effetto prezzo, la variazione è spiegata dagli effetti del COVID-19 e dai correlati tagli produttivi dell’OPEC+ e riduzione della domanda gas (principalmente Egitto).

La produzione di petrolio nel trimestre è stata di 853 mila barili/giorno (867 mila barili/giorno nel secondo trimestre 2019), mentre la produzione di gas naturale è stata di 132 milioni di metri cubi/giorno (-10,8%).

La divisione Gas & Power ha invece registrato un utile operativo adjusted di 218 milioni, quintuplicato rispetto allo stesso periodo 2019 grazie alle azioni di ottimizzazione del portafoglio di asset gas e power che hanno fatto leva sull’elevata volatilità dei prezzi.

Il Refining & Marketing ha rilevato un utile operativo di 139 milioni nel trimestre, in crescita del 76%, mentre Versalis ha registrato una perdita operativa di 66 milioni, in peggioramento di 38 milioni rispetto al pari periodo 2019.

Dal lato patrimoniale l’indebitamento finanziario al 30 giugno 2020 è pari a 19.971 milioni, in aumento rispetto ai 18.681 milioni al 31 marzo 2020. Escludendo la lease liability – IFRS 16, l’indebitamento finanziario netto si ridetermina in 14.329 milioni.

Per quanto riguarda l’outlook 2020, Eni ha rivisto le assunzioni di prezzo degli idrocarburi a lungo termine, riducendo la previsione relativa al petrolio di riferimento Brent a 60 $/barile in termini reali 2023 rispetto ai precedenti 70 $/barile (2021 e 2022 rispettivamente 48 e 55 $/barile vs. precedenti 55 e 70 $/barile). La previsione del prezzo del gas al PSV Italia è stata ridotta nel lungo termine del 30%.

Il gruppo ha prontamente rivisto i piani industriali per adattare il business allo scenario di crisi dovuto alla pandemia COVID-19, mettendo in campo un insieme di azioni e di iniziative finalizzate a rafforzare la liquidità e la struttura patrimoniale, difendere la redditività e aumentare la resilienza allo scenario senza pregiudicare la capacità dell’azienda di tornare a crescere non appena le condizioni macro lo consentiranno, accelerando al tempo stesso l’evoluzione del business in chiave low carbon.

La revisione dei piani e delle strategie aziendali a breve/medio termine prevede: riduzione dei capex 2020 di circa 2,6 miliardi, pari a circa il 35% del budget originario, con una nuova guidance per l’anno pari a 5,2 miliardi. Per il 2021 programmati ulteriori 2,4 miliardi di tagli, pari al 30% di quanto originariamente previsto per lo stesso anno a piano.

La produzione 2020 attesa a 1,71-1,76 mboe/g compresi i tagli OPEC+, in linea con quanto precedentemente comunicato. Implementazione di un programma di ottimizzazione costi con risparmi attesi di circa 1,4 miliardi sia nel 2020 sia nel 2021.

Allo scenario 2020 di 40 $/barile previsto un flusso di cassa ante variazioni del working capital adjusted di 6,5 miliardi, in grado di finanziare i capex previsti per il 2020., mentre l’utile operativo adjusted 2020 mid-downstream (G&P, R&M con ADNOC pro-forma e Versalis) è atteso a 0,8 miliardi.

Infine, l’Ad Claudio Desclazi ha dichiarato che il dividendo base di 0,36 euro per azione sarà assicurato anche nel 2020 nonostante la previsione ad oggi di un Brent medio annuo di 40 $/barile. Per gli anni successivi, “in caso di uno scenario annuo Brent assunto inferiore a 45 $/barile, si valuteranno le azioni sul dividendo base in funzione dell’ampiezza della riduzione del prezzo e della sua durata prevista”.