")

Nexi ha archiviato il primo semestre 2020 con ricavi per 478,6 milioni (-6,3% a/a), includendo il consolidamento del merchant book acquisito da Intesa Sanpaolo. L’Ebitda è stato pari a 261,8 milioni (-3,9% su base annua) e l’utile netto a 101,2 milioni (-14% rispetto al primo semestre 2020). Su base stand alone, i ricavi si sono fissati a 427,6 milioni (-8,5% a/a), l’Ebitda a 214,2 milioni (-8%) e l’utile netto a 83 milioni (-13,3% rispetto ai primi sei mesi del 2019). I risultati hanno scontato l’effetto del lockdown legato al Covid-19.

Nexi presenta un modello di business diversificato e resiliente, con circa la metà dei

ricavi totali generati dalle società associati alla installed base e, pertanto, non direttamente impattati dalla dinamica dei volumi nel breve periodo, e con il 38% dei costi variabili e semi variabili, legati ai volumi e ai livelli delle attività. Il primo semestre ha riportato ricavi e margini in calo, impattati dal Covid-19 e dal conseguente lockdown.

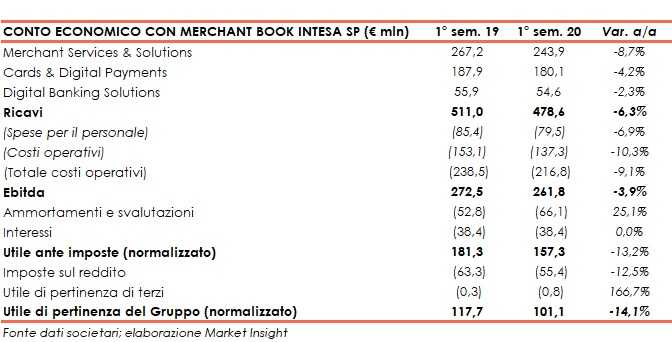

Dal punto di vista metodologico, i dati di conto economico della prima tabella sono stati normalizzati escludendo i dati one-off e includendo sia gli effetti derivanti dall’acquisizione del merchant book di Intesa Sanpaolo, finalizzata lo scorso 30 giugno, sia l’attuale struttura finanziaria del debito a partire dal 1° gennaio 2020.

I dati di conto economico della seconda tabella sono esposti su base stand alone e sono stati normalizzati escludendo i dati one-off.

I ricavi sono stati pari a 478,7 milioni (-6,3% a/a) incluso il contributo organico del merchant book di ISP, e pari a 427,7 milioni (-8,5% a/a) su base stand alone. Nel secondo trimestre 2020, i ricavi si sono fissati a 229,7 milioni (- 13,1% a/a) incluso il contributo organico del merchant book di ISP, e pari a 202,4 milioni (-16%) su base stand alone.

A livello di segmenti di mercato in cui opera il gruppo, nel 2019 sono stati registrati i seguenti risultati:

- l’area Merchant Services & Solutions (51% dei ricavi) ha registrato ricavi pari a 243,9 milioni (-8,7% a/a incluso il contributo organico del merchant book di ISP), e pari a 192,9 milioni (-13,7%) su base stand alone. In riferimento al secondo trimestre, l’area ha riportato ricavi per 115,1 milioni (-18,4% a/a), incluso il contributo organico del merchant book di ISP, e pari a 87,8 milioni (-25,3%) su base stand alone;

- l’area Cards & Digital Payments (38% dei ricavi) ha realizzato ricavi pari a 180,1 milioni (-4,1% rispetto allo stesso periodo del 2019. In riferimento al secondo trimestre, l’area ha registrato ricavi per 87,5 milioni (-7,7% a/a);

- l’area Digital Banking Solutions (11% dei ricavi) ha realizzato ricavi pari a 54,6 milioni (-2,3% a/a). In riferimento al secondo trimestre, l’area ha riportato ricavi per 27 milioni (-5,2% a/a).

I costo sono ammontati a 216,8 milioni (-9,1% a/a). incluso il contributo organico del merchant book di ISP, e pari a 213,5 milioni (-8,9%) su base stand alone. Tale riduzione è stata determinata dal continuo lavoro sull’efficienza e dall’implementazione del piano di contenimento costi pari a più di 100 milioni annunciato il 12 maggio 2020.

L’Ebitda, pertanto, si è fissato a 261,8 milioni, (-3,9% a/a) incluso il contributo organico del merchant book di ISP, e a 214,2 milioni (-8%) su base stand alone. In particolare, nel secondo trimestre 2020 il gruppo ha registrato un Ebitda pari a 124,8 milioni (-13,2% a/a), incluso il contributo organico del merchant book di ISP, e di 99,2 milioni (-18,9%) su base stand alone.

Il periodo si è chiuso con un utile netto normalizzato di 101,2 milioni (-14% a/a) incluso il contributo organico del merchant book di ISP, e di 83 milioni (-13,3%) su base stand alone.

Dal lato patrimoniale, al 30 giugno 2020 l’indebitamento finanziario netto gestionale comprensivo dell’acquisizione del book è pari a € 2.307 milioni. L’indebitamento finanziario su Ebitda è pari a 4x incluso il merchant book di ISP, temporaneamente impattata dal Covid-19, e 2,9x su base stand alone.

Nexi ha conservativamente sospeso la guidance finanziaria, considerato l’attuale contesto in continua evoluzione e l’inevitabile incertezza sulla conseguente velocità della ripresa.

I ricavi legati ai volumi dipendono dalla velocità di ripresa dell’economia e dalle differenti

dinamiche tra settori e, assumendo l’attuale evoluzione di ripresa, si può prevedere un possibile ritorno alla crescita dei ricavi a partire dalla fine dell’anno.

Inoltre, grazie al piano di contenimento costi e investimenti prontamente identificato e intrapreso dalla società al fine di mitigare l’impatto del Covid-19 sull’Ebitda e sul cash flow, Nexi prevede una crescita organica dell’Ebitda 2020 rispetto al 2019, includendo il contributo del merchant book di ISP, ed in linea con quello dell’anno precedente su base stand alone.