Mattinata all’insegna della debolezza con l’attenzione focalizzata prevalentemente su dati macro, trimestrali e aste Btp, all’indomani della riunione della Fed.

I principali listini continentali scambiano infatti in territorio negativo con il Ftse Mib che cede l’1,7 per cento.

Dall’agenda macro è emerso che nel 2Q 2020 il Pil destagionalizzato preliminare della Germania è precipitato su base trimestrale del 10,1%, oltre quanto stimato dagli analisti (-9%), mentre sul fronte occupazionale, a luglio il tasso di disoccupazione corretto degli effetti stagionali è rimasto invariato rispetto a giugno al 6,4%, attestandosi al di sotto del consensus (6,5%).

Per quando riguarda l’Italia invece a giugno il tasso di disoccupazione (preliminare) si è attestato all’8,8%, oltre le attese degli analisti (8,6%), dopo l’8,3% di maggio (rivisto da 7,8%).

Occhi puntati oggi pomeriggio in particolare sulla stima sul Pil Usa del secondo trimestre con le previsioni che indicano un crollo del 34,1%, che rappresenterebbe la maggior contrazione dalla Grande depressione, oltre che sui dati settimanali dei sussidi di disoccupazione.

Intanto ieri la Fed ha lasciato invariato il costo del denaro e garantito il proprio sostegno all’economia colpita dalla crisi sanitaria.

Sull’obbligazionario focus sulle aste di fine mese con il Tesoro che mette a disposizione stamane un massimo di 7,25 miliardi su due Btp a 5 e 10 anni e un Ccteu.

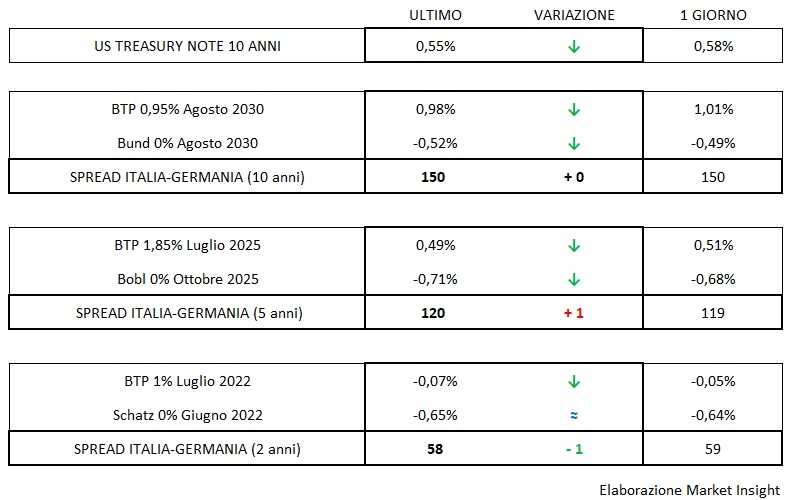

Intanto flettono i tassi del governativi italiani con il decennale che rende lo 0,98% (-3 bp) separato da uno spread stabile a 150 punti.

Oltreoceano in calo anche il tasso del T-Bond che si fissa allo 0,55% (-3 bp) mentre sul forex il cambio euro/dollaro torna sotto quota 1,174.