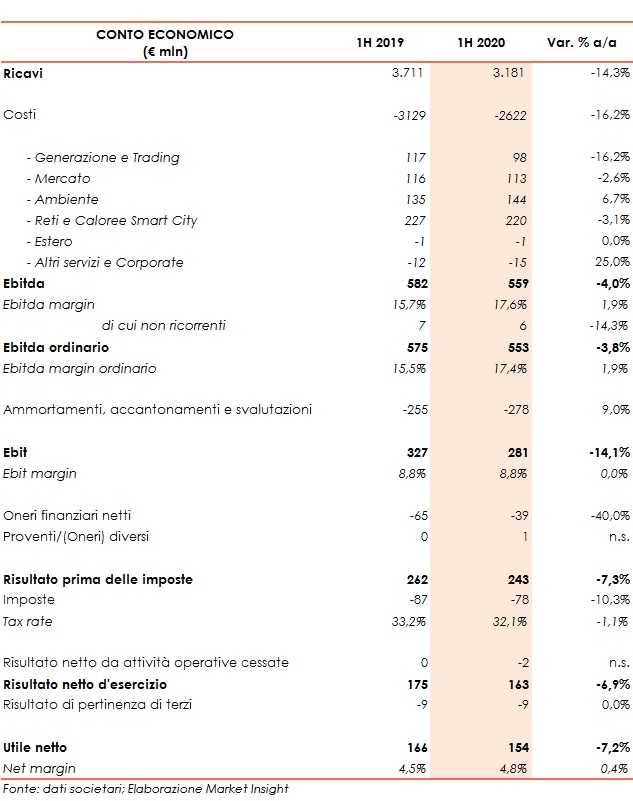

Nel primo semestre 2020 il Gruppo ha registrato ricavi in calo su base annua del 14,3% a 3.181 milioni.

Un andamento dovuto prevalentemente al mercato energetico all’ingrosso, per i minori prezzi di elettricità e gas e minori volumi venduti del portafoglio industriale gas, e ai mercati retail gas e teleriscaldamento, per i minori prezzi unitari e per le minori quantità vendute, in parte a causa delle misure per il contenimento della diffusione del Covid-19 e in parte a causa di una termicità sfavorevole rispetto alla stagione invernale 2019.

Grazie al contenimento dei costi operativi (-16,2% a 2.622 milioni), l’Ebitda è sceso solo del 4% a 559 milioni. Una dinamica dovuta principalmente al minore contributo dell’area Reti e Calore (-3,1% a 220 milioni, il 39,4% del Ebitda totale), Mercato (-2,6% a 113 milioni, il 20,2% del totale) e Generazione e trading (-16,2% a 98 milioni, il 17,5% del totale) che sono stati compensati solo in parte dalla performance dell’area Ambiente (+6,7% a 144 milioni, il 25,8%).

Al netto delle partite non ricorrenti (6 milioni nel 1H 2020 e 7 milioni nel 1H 2019), l’Ebitda ordinario si attesta a 553 milioni (-3,8%).

In miglioramento entrambi gli Ebitda margin, sia il reported, che passa dal 15,7% a 17,6%, sia l’ordinario, che passa dal 15,5% al 17,4%.

L’Ebit si contrae del 14,1% a 281 milioni, dopo maggiori ammortamenti, accantonamenti e svalutazioni (+9% a 278 milioni).

L’utile netto di Gruppo è pari a 154 milioni, in calo del 7,2% rispetto al pari periodo del 2019. Riduzione in parte ridimensionata dai minori oneri finanziari netti (-40% a 39 milioni) e imposte (-10,3% a 78 milioni).

L’indebitamento finanziario netto al 30 giugno 2020 cifra in 3.433 milioni in aumento di 279 milioni rispetto a 3.154 milioni di fine dicembre 2019.

Gli investimenti sono stabili a 250 milioni, e riferiscono principalmente alla business unit Reti e Calore (145 milioni) per interventi di sviluppo e mantenimento della rete di distribuzione elettricità e gas, ciclo idrico e teleriscaldamento e gestione calore.

Prevedibile evoluzione della gestione:

Per l’interno 2020, il Gruppo si attende risultati positivi e soddisfacenti. In particolare:

- Ebitda: sostanzialmente in linea con le attese del mercato (circa 1.140 milioni) e con le indicazioni già precedentemente fornite;

- Investimenti: nonostante i rallentamenti causati dall’emergenza sanitaria sono attesi in

crescita rispetto al 2019, soprattutto nella BU Mercato (principalmente sviluppi ICT) e Ambiente (principalmente sviluppo nuovi impianti); - Flusso di cassa: le tensioni sul capitale circolante netto nel primo semestre si protrarranno fino a fine anno (circa 100 milioni di maggior NWC stimato) per poi essere progressivamente riassorbite nel corso del 2021.